市场概况:9月20日,国企改革概念“妖股”保变电气(600550.SH)再度录得涨停,报11.12元。9月以来,保变电气在13个交易日中获得9个涨停,9月以来累计涨幅达到150%。

现在很多人都奔着妖股去啦。看它能否突破深圳华强的16个涨停板。我们持仓跟随主力一起做多,直到跌停为止。现在国企改革和并购重组线走出了穿越,只要龙头保变电气不倒,其他的小弟,常山北明,弘业期货,拓维信息,宝塔实业等。这个题材整个板块都还是有可能延续下去的。看它是否能继续涨停,成为龙头妖股。

消息面上:近年来,国家对电网基础设施的投资持续增加。国家电网有限公司的电网投资金额自2020年起不断攀升,2024年电网投资首次超过6000亿元,同比增幅超过13%。在这一背景下,保变电气的订单与业务量均有所上升。

2024年上半年,保变电气实现营业收入18.62亿,同比增长45.82%;归属于上市公司股东的净利润2278.57万元,上年同期亏损3955.80万元。此次整合或意味着,保变电气的控股股东从兵器装备集团变更为中国电气装备集团有限公司。目前,兵器装备集团直接持有保变电气57.38%的股份,并通过子公司间接持股3.4%。尽管控股股东可能发生变化,但实际控制人仍将是国务院国有资产监督管理委员会。此次保变电气若“易主”成功,不仅有望获得更广阔的市场空间和更强的资金支持,还将提高公司在电力装备领域的技术创新能力和市场影响力。保变电气将成为中国电气装备的第七家上市公司,与旗下的中国西电、许继电气、平高电气等公司共同形成覆盖发电、输电、变电、配电的完整电力装备产业链。

兵器装备集团作为大股东,资产众多但与保变电气协同性不高,未进行资产注入。而拟入主的中国电气装备集团在变压器领域与保变电气有较高相关性,但未来资产整合仍存不确定性。保变电气前期,业绩多年徘徊在微利与亏损之间,净资产较低,净利润率亦不高。此次股价大涨后,市净率远超基本面支撑,估值存在巨大泡沫。近年来,国资委多次强调要重视央企国企的市值管理,尤其是今年初直接明确指出要“把市值管理成效纳入对中央企业负责人的考核”。而战略性重组和专业化整合是提升上市央企国企估值最立竿见影的办法。

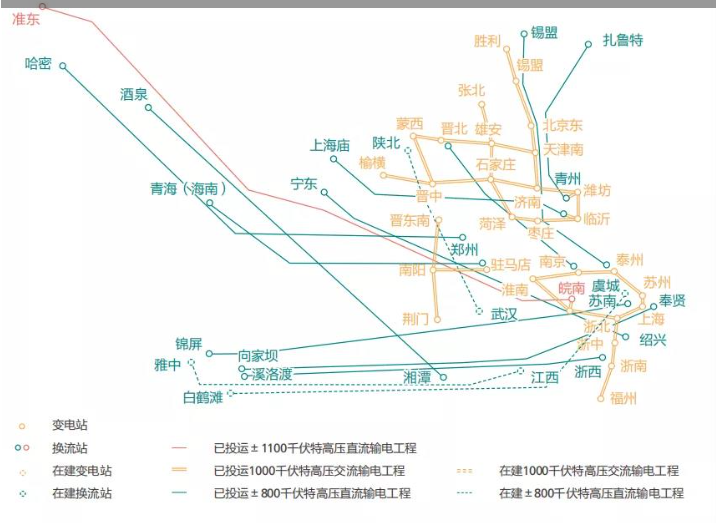

政策方面:根据国家电网规划,“十四五”期间建设“24交14直”共计38条/段(单条交流项目可能包括多段)特高压输电工程,总投资3800亿元,变电换流容量3.4亿kW。截至2023年底,直流已投运4条并有4条在建,交流已投运5条并有3条在建。

目前直流工程中,换流阀、换流变、直流控保是特高压直流中的核心主设备,格局非常集中,换流阀及直流控保主要以国电南瑞、许继电气以及中国西电为主,换流变主要以中国西电、保变电气、特变电工为主。交流工程中,1000kVGIS、变压器是特高压交流的核心设备,GIS主要以平高电气和中国西电为主,变压器主要以特变电工、中国西电、保变电气为主。作为中国输配电领域规模最大、产业链最完整的输变电装备制造企业,中国电气装备近年来积极进行企业整合与资源优化。如果此次整合完成,意味着中国最大输变电企业将诞生。

不过,此轮股价上涨主要由游资或量化基金推动,缺乏公募基金等长期价值投资者的参与。缺乏基本面支撑的短期上涨可能累积巨大风险,投资者需谨慎。但同时也希望保变电气能否独挑大梁,带动其他小弟。

$保变电气(SH600550)$$常山北明(SZ000158)$#保变电气13天9板,缘何受资金热捧?##炒股日记##复盘记录##收盘点评##强势机会#

本文作者可以追加内容哦 !