经常看到友友们留言,“怎样检查我买的是信用债还是利率债啊”?

首先,啥是信用率与利率债

一、信用债:政府以外发行主体,约定本息偿付现金流的债券。

主体:商业银行、城投公司、上市公司等

有哪些:金融债(除政策性金融债)、公司债、企业债、中期票据

特点:信用风险相对高,对利率变化敏感度较低。承担利率风险同时承担信用风险。发行主体的财务状况、经营状况都会影响偿债能力。如果经营困难、财务恶化,可能会导致不能按时足额兑付本息。

二、利率债: 中央政府及各地方政府、央妈和政策金融机构发行,国家信用背书。

主体:国家、国家信用背书机构(国家开发银行、中国进出口银行、中国农业发展银行)

有哪些:国债、地方债、政策性金融债和央行票据。

特点:极低违约风险(国家信用保障),受市场利率变动影响,利率上升,利率债价格下降。

其次,如何区分

方法一:看购买基金名字,名字里包含政策性金融债、利率债、国开债就可能是主投利率债。

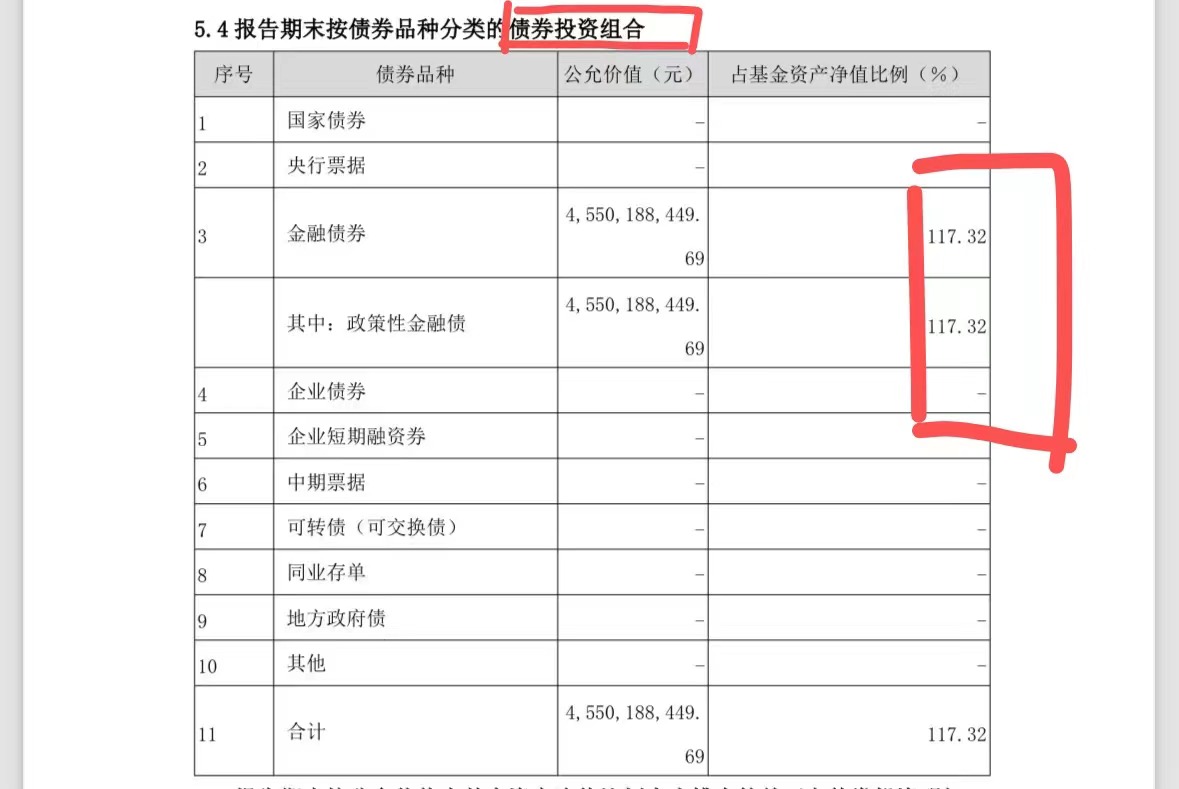

方法二:查看基金公告最新季度报告,找到债券投资组合,查看信用债及利率债占比多少。

那么,如何选择信用债及利率债?

多配置一些债基不就完了!那可不一定,也许只是表象!

在你所持有债基里,知道哪些信用债,哪些利率债,哪些短债,哪些长债呢?一些跟风购买的投资者主要选择热门债基,收益率高的!很有可能同一类型债基,相似债基风险差不多。

一、分散配置长债与短债,信用债与利率债一样来点儿。

二、选择能力强、规模大的优质债基。债基规模超过300亿不建议购买,仓太大!

三、警惕网红债,部分成立时间短、规模小。较于今年牛市一飞冲天,涨幅大。

四、抗回撤能力如何,风浪越大基越贵。

比较今年, 市场经济弱复苏,投资者较为谨慎,愿意购买稳定的利率长债,使得利率长债如日中天,但也需警惕央妈出手调控啦。若经济景气,信用债性价比也是不错,企业盈利高违约风险低。

感谢大家的关注,祝大家周末愉快!以上文内所提及的产品和操作仅是个人行为,供参考,不构成投资建议,过往业绩不代表未来业绩,投资有风险,理财需谨慎~#周度策略##强势机会##投资干货##炒股日记##实盘记录#$工银全球美元债A人民币(OTCFUND|003385)$$华泰保兴安悦债券A(OTCFUND|007540)$$南方亚洲美元债人民币A(OTCFUND|002400)$

本文作者可以追加内容哦 !