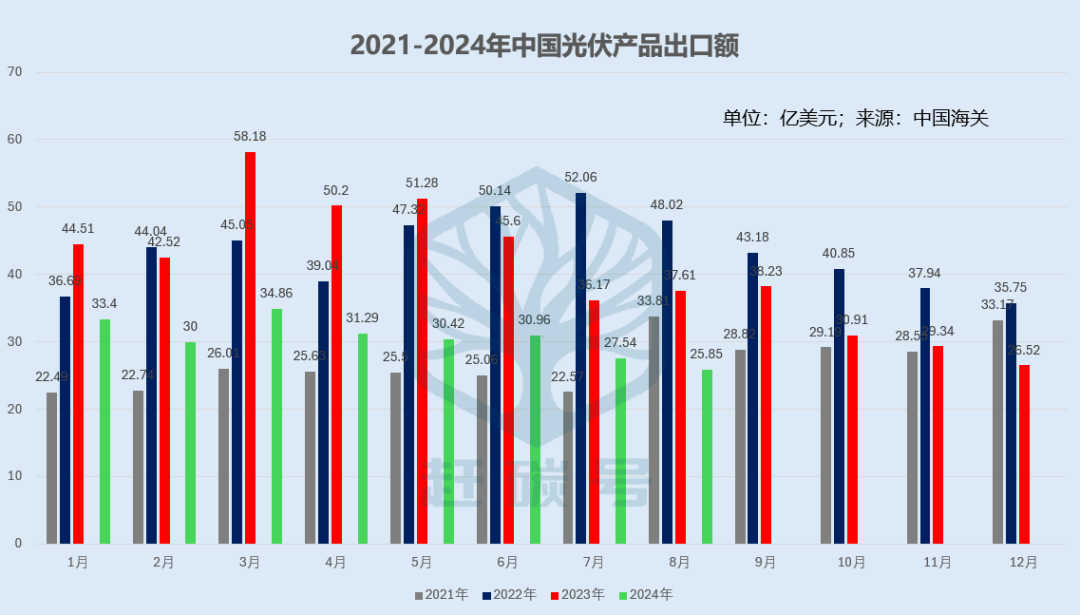

最近,七位光伏大佬参加了央视《对话》节目的录制,主题是“2024,光伏的信心在哪里?”如果这期特别节目再晚一两天录制,那么人们将会看到中国海关刚刚发布的每月进出口数据,而这,恐怕又是对中国光伏信心的一次无情伤害——8月份,我国硅片(及硅棒)、电池、组件出口金额合计25.85亿美元。25.85亿美元,是一个什么概念呢?创下自2021年8月份以来的新低。在过去整整36个月中,甚至在过去的这一轮光伏周期中,我们在上个月拿到了一个单月最差成绩。

8月份的光伏出材出口数据,让人有些失望。很难想象,在出口金额上,竟然是2021年8月以来的新低。

2021年的8月份,是一个值得纪念的月份。在那一个月,我国光伏出口额首次突破30亿美元大关。

2024年的8月份,光伏人同样应该铭记——知耻而后勇。在这一个月,我国光伏出口额跌回了整整三年前。

8月份,我国硅片(及硅棒)、电池、组件的出口额分别为1.48亿美元、2.11亿美元和22.26亿美元,合计25.85亿美元,环比上月下降6.14%,同比去年下降31.27%。

资本市场对于光伏的理解可能更为彻底。中证光伏产业指数(931151)显示,2021年8月,光伏产业指数为5846.72,并在当月创下5988.16的历史新高。2024年8月,光伏产业指数收于1983.34,并在当月创下1860.58的历史新低。

从历史最高点到历史最低点,中证光伏产业指数的最大跌幅高达68.93%。而同期的上证综指最大跌幅为20.56%。光伏板块的跌幅,是大盘的三倍还要多!在过去整整三年中,中国光伏在资本市场中坐了一次过山车,从巅峰坠入谷低。

中证光伏产业指数从沪深市场主营业务涉及光伏产业链上、中、下游的上市公司中,选取了49只最具代表性的企业作为指数样本, 涵盖了光伏主材、辅材、设备、逆变器等企业,采取自由流通市值加权编制,具有相当的代表性。

目前,中证光伏产业指数共49家光伏企业,总市值1.26万亿元。大国光伏精锐尽出,加起来不及一个中国石油(1.45万亿),更不及一个茅台(1.59万亿)。

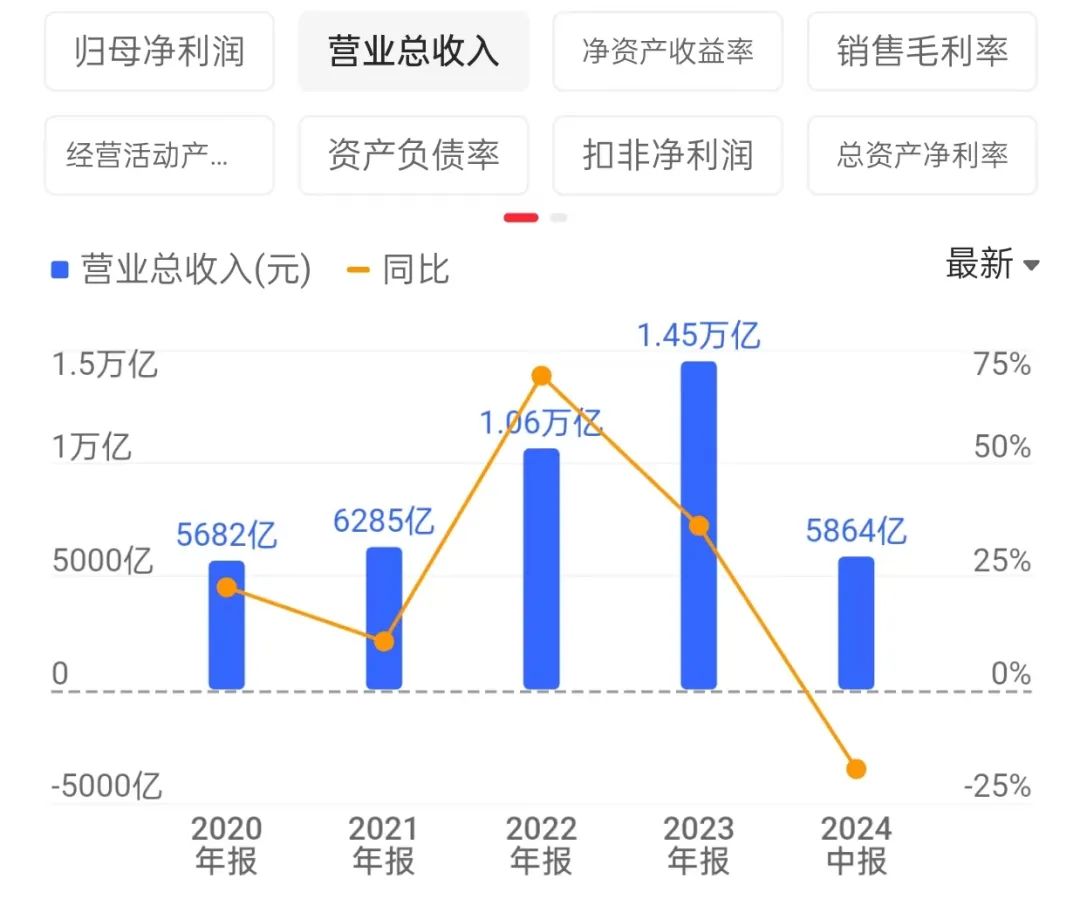

基本面决定了一切,赚钱能力决定一切。通过49家企业的2024年中报的各项财务指标,我们会有更多发现。

2024年上半年,中国石油营收1.55万亿,而49家光伏企业营收仅为5864亿元,同比下滑了17.52%。

中证光伏产业指数

营收指标,恐怕已经是49家光伏企业在今年上半年最能拿得出手的、相对体面 的一个财务指标了。

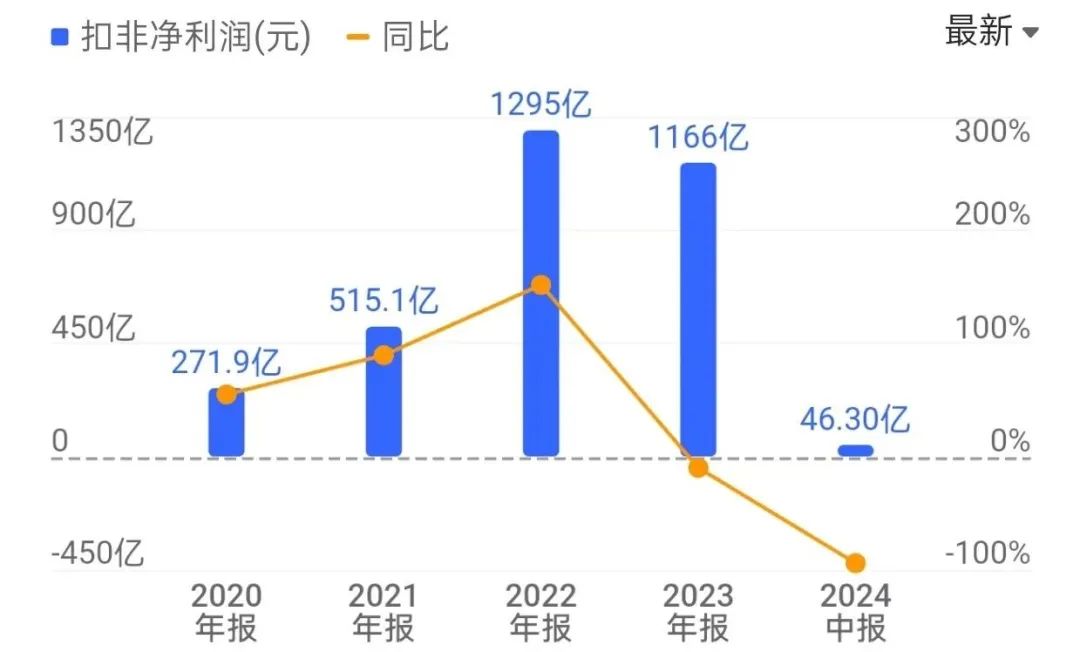

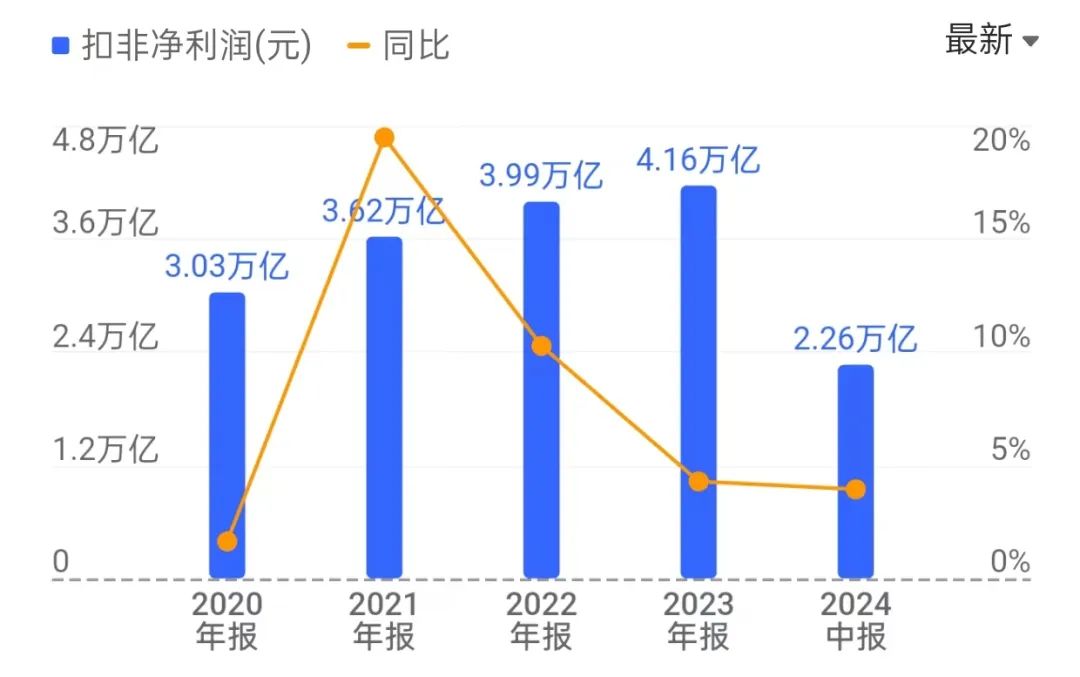

反映企业真实经营利润水平的扣非净利,49家公司加起来只有46.3亿元,同比下降94.08%。中石油是多少呢?915.9亿!这个巨无霸在今年上半年赚到的钱,相当于中国光伏行业主要优秀企业总和的近20倍!

中证光伏产业指数

除了扣非净利润,中国光伏企业的其它财务指标也在全面恶化。经营性现金流是一个不会说谎的指标,最难操纵。这是因为经营活动现金净流量的计算基于实际发生的交易,通常涉及到商品的购买和销售,这些交易通常会有相应的发票和收款记录,形成了较为完整的证据链。在大多数情况下,这些交易是实时发生的,难以通过简单的会计手段进行人为调整。

中证光伏产业指数

2023年,中证光伏产业指数49家上市公司的净利润其实已经出现微降。今年上半年,则成了陡降:同比下滑94.08%!

同样,我们看一下中国石油,2023年年报经营性现金流净额是4566亿,今年上半年是2173亿。

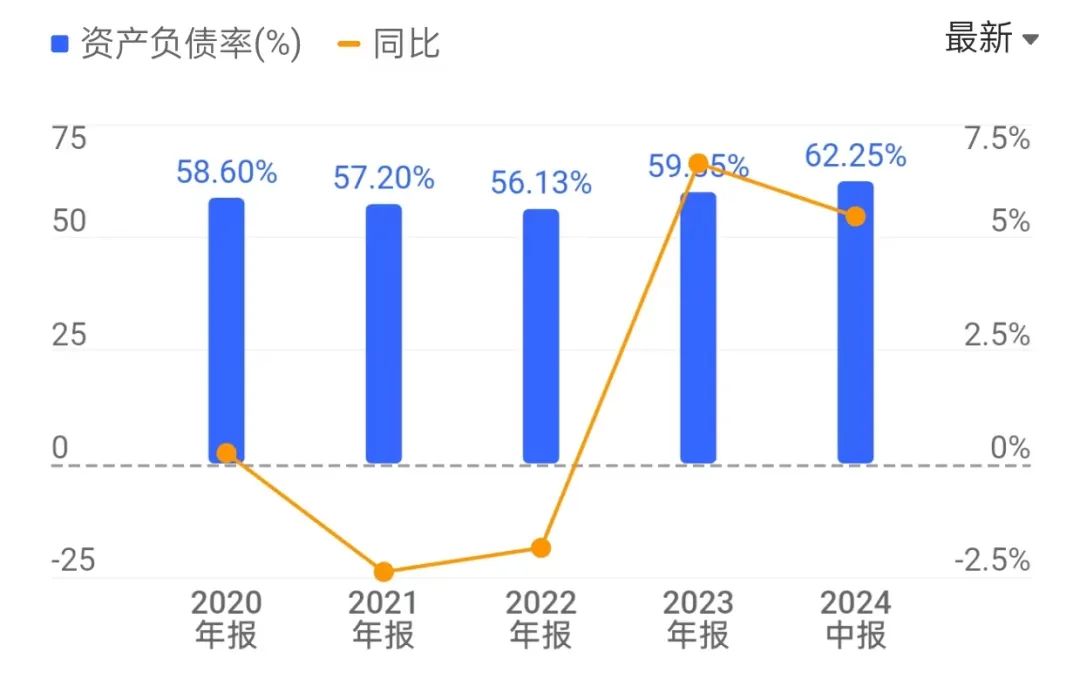

另外,最近两年的大扩产给企业带来的压力,除了恶性竞争与价格战之外,还有就是资产负债率的上升。

今年上半年,49家光伏上市公司的整体资产负债率为62.25%。在此赶碳号想说,49家企业之外的光伏企业,资产负债率会远高于这个水平,特别是那些跨界光伏的新玩家们。中国石油的资产负债率是多少呢?39.38%。

当然,即使放眼全球,恐怕也没有几家企业能与排在财富500强第六位的中国石油相比。但即使和沪深300相比,49家光伏企业也要逊色不少。沪深300今年上半年的扣非净利润同比增长3.93%,虽然其负债率高达86.73%,经营性现金流净额同比下滑81.46%。

沪深300指数

如果和中石油相比有些痴心妄想,和沪深300也不能相提并论,那么我们梳理几家上市央国企发电企业来看一看。

赶碳号根据东财Choice整理

今年上半年,在营收规模上,中证光伏产业指数涵盖的49家上市公司,在11家主要央国企电力上市公司中,可以高居榜首。但若论净利润,49家企业加起来,只能排在第6位。如果比较经营性现金流净额,则只能排在第9位了。

这11家企业,基本上都是中国光伏企业的客户、衣食父母。

光伏,将挑起能源革命的重任,将肩负全人类实现碳中和的神圣使命,未来将成为真正的主力能源。但从当下的现实看,却有点让人心生寒意。

我们的《大国光伏》,从某种意义上,可能只是说给我们光伏人自己听的——当光伏人在悲观绝望的时候,以此为自己鼓劲、加油、喝彩。

赶碳号在昨天文章的开头写道:

从曾经的材料、设备和市场“三头在外”,到如今的光伏制造产能、装机量和光伏发电“三项世界第一”,从曾经被称为“无足轻重的垃圾电”,到今天伴随着“双碳”目标的提出,逐渐成为“举足轻重的主力能源”,踔厉奋发的光伏人证明了自己,证明了这个行业。但是,这个行业的商业价值,还需要得到进一步证明。

我们的技术突飞猛进,我们的降本一日千里,我们的产能、装机和发电都。但是,如果从赚钱能力上,从生存状态上,从市场地位上,从为商者的尊严上,可能还是原来的草根光伏,变化并不太大。

光伏人不是不努力,而是太努力了,太拼了。但是,如果把今天的行业内卷,只归咎于光伏企业本身,其实是欠公允、客观的。包括赶碳号在内,越来越多人已经意识到,过去一段时间,有一些外力在影响甚至破坏了光伏行业的健康发展——包括资本的恶意挖角与无序扩张,包括股市融资再融资的宽进严出,包括各地产业招商的过度刺激与亲自入场,也包括低于成本价中标,等等。

光伏企业、光伏人、光伏概念股的投资者,已经为此而买单。但接下来要买单的,可能还有更多,也许还会包括一些地方的财政,一些金融机构,等等。

一位光伏大佬曾呼吁,我们不能赢了面子、输了裤子。但从现实结果看,正是中国光伏,以一己之力在帮助全世界实现碳中和,用的是三毛钱一度的煤电、13%的出口退税以及其它各种昂贵的公共资源。

然而,我们建立起来的巨大产业优势,并没有让中国光伏在海外得到应有的尊重,营商环境反而变得越来越复杂。举例来说,中国光伏企业投入巨资、经营多年的东南亚产能,在当下就正面临着严峻挑战。

悲观者接近正确,乐观者更接近未来。我们首先要正确,正视问题,直面挑战,实事求是,痛下决心,自我革命,才能看得到美好的未来。所以,请原谅赶碳号上面以及过去的这些委屈、牢骚和种种负能量吧。

大多数头部企业在今年年初就已经宣布停止扩产、延缓节奏,然而我们却看到另外一幅诡异的景象:一方面,很多跨界光伏的小企业即将被市场出清,但仍然得到非市场化的助力,在生死线上苦苦挣扎;另一方面,明明知道建成即亏损,一些陌生面孔的企业携手一些没有产业聚集优势的地方,推动一批光伏大项目上马,正在大干快上。而与此同时,组件价格继续创出新低。

赶碳号相信,中国光伏向光而行,一定会否极泰来,浴火重生。但是,真正的至暗时刻,现在看或许仍未到来。

END

本文作者可以追加内容哦 !