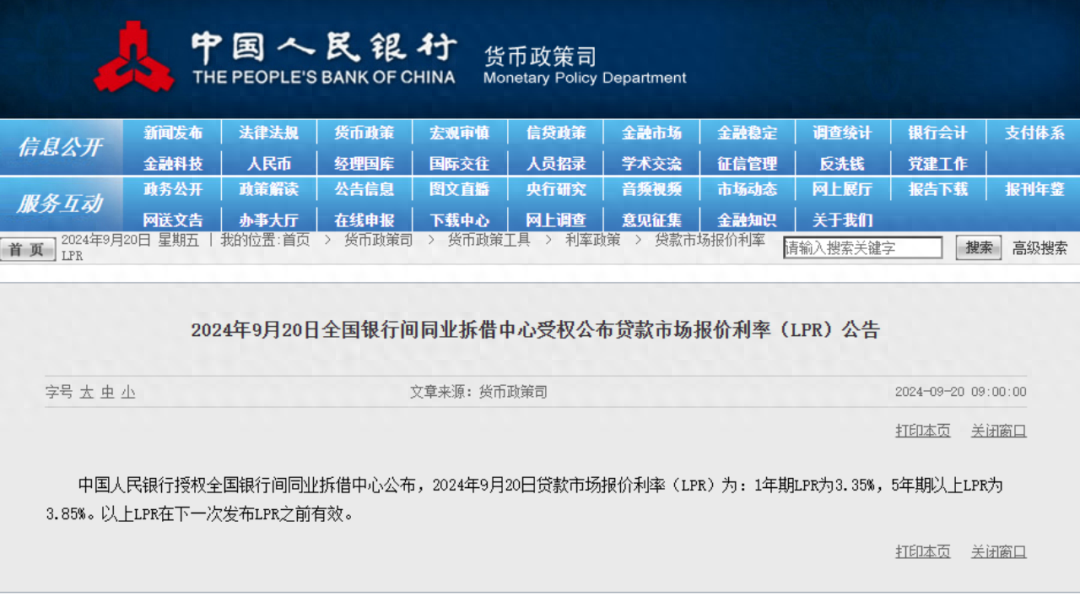

周五,A 股一度低开低走,盘中更是出现跳水态势。对于市场的这一走低表现,众多人士认为与贷款市场报价利率(LPR)未进行调降存在一定关联。事实上,这种关联确实存在。毕竟在美联储降息的背景之下,市场对国内 LPR 调降的预期颇高,然而这种预期的落空,对市场情绪和信心产生了一定程度的抑制。

那么,为何 LPR 没有调降呢?

根据业内的看法:9月LPR持稳,主要是银行的净息差压力偏大,政策利率按兵不动;另外,今年2月、7月LPR现两次较大幅调降后,商业银行需要一定时间评估LPR调降的具体影响与效果;此外,银行存款利率调整方面也面临一定约束,近年来存款利率下行较快,出现部分银行存款“搬家”现象,银行经营压力有所增大,降息过程需要做好多方平衡。

实际上,这种说法具有一定的合理性。一方面,当前利率调整确有必要,但迫切性并非十分强烈,也就是说还可以进一步观察;另一方面,仍需考虑银行净息差问题。今年一、二季度银行净息差均为 1.54%,较去年四季度收窄 0.15 个百分点,已明显低于 1.8% 的警戒水平。若通过调降基准利率引导 LPR 调降,银行净息差将面临较大幅度的下行压力,不利于银行经营的稳健性,即需要考虑风险因素。

进一步而言,此次 LPR 未调降,或许还存在一个重要问题,那便是存量房贷利率下调预期。

大家或许还记得此前彭博社的相关报道(小作文),称存量房贷利率下调很可能在本月落地。而且,首次下调幅度很可能高达 50 个基点。

我们假设该消息最终得以落实,那么回溯来看,如果此次 LPR 调降,比如 5 年期以上 LPR 下调 20 个基点,而同期本月存量房贷利率再下调 50 个基点,那就意味着累计下调 70 个基点。这对于银行的冲击无疑是巨大的。所以,LPR 未调降,除了必要性并非十分迫切之外,或许也意味着对存量房贷利率调降的可能与考量。若真是如此,那便是在酝酿大招。

当然,这仅仅是一种猜测,具体情况还需关注国内政策的整体倾向以及最终的落地情况。

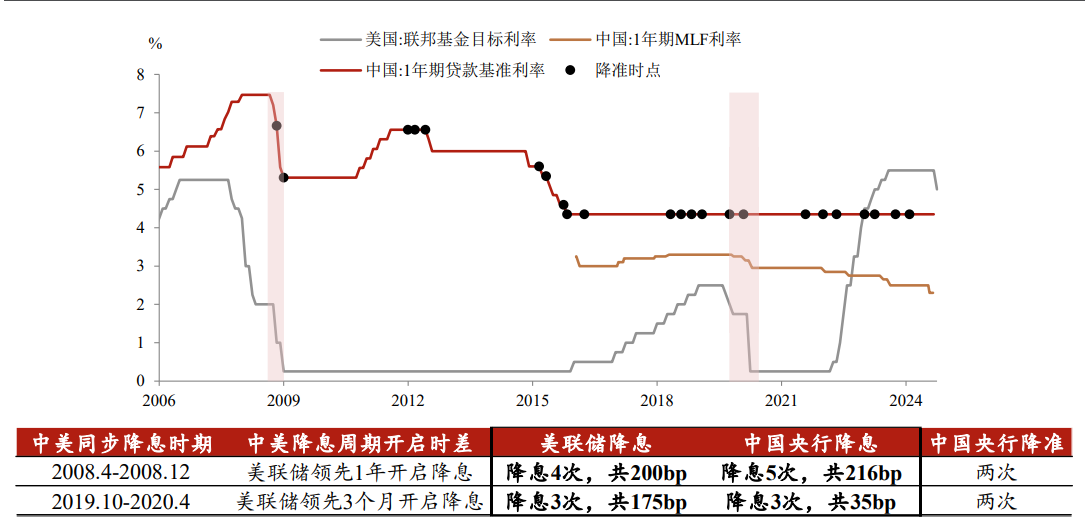

最后,在美联储降息周期开启的情况下,国内宽松仍是大势所趋,LPR 仍有较大概率调降。

从历史角度来看,根据民生证券的研究,海外降息落地后,国内货币也会趋于宽松,只是节奏不完全同步。在此前两次典型的海外降息周期(2008 年、2019 - 2020 年)中,国内货币政策也会转向宽松,但在这两次经验中,国内宽货币的节奏都略晚于海外。

也就是说,我们不必悲观,也不必因为没有 “降息” 而失望,因为货币宽松趋势或许只是时间问题。未调降并非不会调降,而是时机和综合因素所致。从当前国内经济修复仍面临压力以及海外宽松的条件来看,后期国内货币政策进一步宽松仍在酝酿之中,但更多的可能是循序渐进,而非一蹴而就。

本文作者可以追加内容哦 !