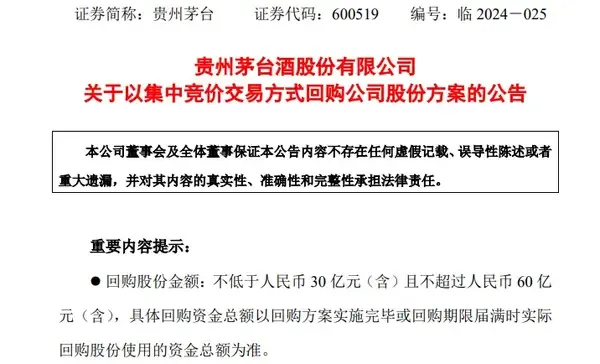

9月20日晚,贵州茅台(SH600519)股价1263.92元,市值1.59万亿元,发布公告,拟斥30亿元—60亿元回购公司股份,回购价格不超1795.78元/股。

贵州茅台表示,此次回购主要系为维护上市公司及广大投资者的利益,增强投资信心。在保证公司正常经营和长期发展不受影响的前提下,根据相关规定,贵州茅台拟以自有资金实施股份回购计划,回购股份将用于注销并减少公司注册资本。

此份回购计划,为贵州茅台上市23年以来首次出手回购。

如何解读?

茅台出手回购股份,主要还是为了稳定股价,增强投资者的信心。

受白酒行情低迷的影响,茅台今年的股价可谓跌跌不休。

截至周五收盘,贵州茅台报1263.92元,距离2021年2月18日2489.11元股的历史高点,股价已接近腰斩。

此次茅台计划用30至60亿元回购股份,且股份都用于注销。

所谓注销式回购,简单理解就是回购的这些股份被销毁了,不会回到市场再流通假设市场上有10万股茅台,现在回购1万股并注销,那么茅台在市场上流通的股份就只剩9万股了。

总股本下降,在总体价值不变的情况下,每股内含资产价值和收益也会增加,含金量提高,能够起到立竿见影回报投资者的效果,这种回购方式也被视为与现金分红并驾齐驱的回报手段。

茅台本次回购金额拟定为30~60亿,回购股份约为167万股-334万股,仅占公司总股本比例的0.133%-0.266%。

无论是从回购金额还是回购份额来看,茅台此次回购,比例过小,对于提振股价的意义不大,更多的是想传递给投资者信心。

虽然钱不多,但也表明了一种态度:茅台公司是重视股价的,茅台管理层能走这一步已经是非常不错了,起码起到了个带头作用,后续基他白酒股是否会选择跟进,可以期待下。

客观来看,茅台首次回购股份,是在面对当前市场压力下的的一种新尝试,虽然象征意义大于实际意义,但是起码也是迈出了这一步,还是值得肯定的。

引发贵州茅台股价走弱的原因

年轻人不爱喝白酒,养生观念盛行下中老年群体也在减少白酒消费,清廉作风下相关消费减少等等,整个自酒的消费环境正在变化调整。

需求下降了,股价和酒价没有支撑点了,自然是要跌下来的。

在刚刚过去的中秋节期间,本该是消费旺季的白酒,也没有了以往的景气。

当然白酒的低迷一定程度上也受到的经济环境拖累,经济下行周期+下,高端消费受到一定的抑制,高端白酒本身售价高,并非生活必需品,随着相关客户群体购买力和购买意愿的下降,高端白酒的销量自然也是受影响。

长远来看,高端白酒想要复制过去的神话,有一定的难度,白酒信仰的下降,决定了未来白酒的市场将会进一步缩窄,同时经济下行的周期需要一定的时间去恢复,在此之前白酒的销量很难有大的提振。

就是因为茅子有四大最重要的客户,目前都在压力很大:

1,房地产上下游的有钱人,他们现在很难混

2,大基建行业的有钱人,基建投资没有过去旺

3,金融行业的高管,金融行业大幅降薪

4,最近各地官方都在说“勒紧裤腰带"“砸锅卖铁控制省钱”,反腐反贪也越来越严格,有权势的人这方面消费也有缩减。

其他高端白酒也差不多,太贵的都是商务宴请为主,基建方面非常靠谱的一个领先指标在过去基建+地产双发展拉动GDP的时期,高端白酒,茅子就是工程圈酒桌的标配随着最近几年房地产行业低迷,叠加基建投资放缓,高端白酒开始库存压力增加茅子价格下跌和房价下跌周期基本上是吻合的2021年,中国楼市见顶,此后以陡峭斜率大幅下行2024年1-7月,商品房销售金额达5.33万亿元,较2021年同期锐减5.3万亿元幅度达到50%茅子真正自己喝的人少,房地产和基建行业的低迷,大量的高端白酒国积在渠道这个就是白酒行业低迷的主要原因,这一轮白酒行业见底,必须要等渠道库存消化完才行。

茅子现在出厂价是1169元,市场指导价是1499元然后才是真正的市场价格,贵的时候炒作到4000多,最近跌到2000多,不同的渠道不一样茅台的价格双轨,大家买不到1499元/瓶的茅台,虽然茅台不断提升产能,但市场还是喜欢买茅子来国大家都惜售,国着成为老酒来涨价赚钱这就导致了茅台很难买到1499一瓶。

对于茅台来说,他出厂价就是1169一瓶,不跌破这个价格,他的利润没有影响但如果真的跌到这样的价格,说明茅子金融属性崩了,茅子就真的崩了所以茅子降价周期不可怕,怕的是降到指导价以下这样黄牛,大量经销商会非常难受。

如何看待回购

回购方面A股没有美股那么重视,不过今年以来A股上市公司已发布了3643条回购相关公告已有1544家上市公司“真金白银"投入市场实施了回购,合计回购金额达935.05亿元,创历史同期新高。

但真正回购会注销的,并且原因长期这样做的A股企业还是太少想改变A股的生态,投资者回报肯定要越来越高才行还要各种违法乱纪也要加大处罚力度,继续控制好IPO,千万不能再乱发。

相比之下港股市场回购+分红做的更好

京东今年现金分红12亿美元,比去年提高20%,而且计划回购30亿美元前不久京东公布已充分使用2024年3月批准的30亿美元股票回购计划的回购限额这还没过几天,京东又宣布50亿美元新股份回购计划安踏也宣布拟动用不超过100亿港元进行股份回购。

快手7月9日更新了回购计划,宣布和机构签署60亿港元自动回购计划,作为160亿元三年回购计划的一部分。

阿里之前宣布派发40亿元股息,阿里账上未来可用于股票回购的金额近300亿美元。

阿里管理层表示:股东回报计划已经做了很多年,2023财年差不多做了130多亿美元的股东回报2024财年做了165亿美元。

腾讯2023年全年回购约1.49亿股,回购总额484亿港,回购了100多次,今年计划超千亿回购。

腾讯的总股本从95.69亿股减少到了93.21亿股,减少数量为2.48亿股。今年腾讯控股仍是回购王,已经达到了600亿左右中概股里面比较优秀的头部企业,现在现金流稳定,有足够的能力回购股票而且最近几年他们的股价跌了那么多,增加分红,不断改善股东回报这些优秀的头部港股在美元开启降息之后,未来几年行情应该不会太差就按照回购+分红来看,目前港股市场优于A股A股愿意长期稳定大手笔回购注销+分红的企业还是太少了。

最后关于投资白酒行业:首先现在白酒行业没有见底的未来1-3年确实有可能库存渠道压力减轻,有可能见底,但也要看到时候的内需情况,经济情况多关注名义GDP变化,关注一线城市消费变化,这些很重要而且千万不要投资二三线白酒企业,一定要投资头部龙头企业,白酒行业不可能再百花齐放了,就那么一部分人喝只有少数高端白酒品牌可以活到最后,白酒行业只关注龙头就可以了。

本文作者可以追加内容哦 !