今年的两节对于高端白酒消费而言,真是“天凉好个秋”。端午,中秋两个消费旺季期间,茅台市场价格却出现了止不住的持续下跌。这看似异常的现象背后,隐藏着怎样平常事实?而茅台的价格下跌到底了吗?

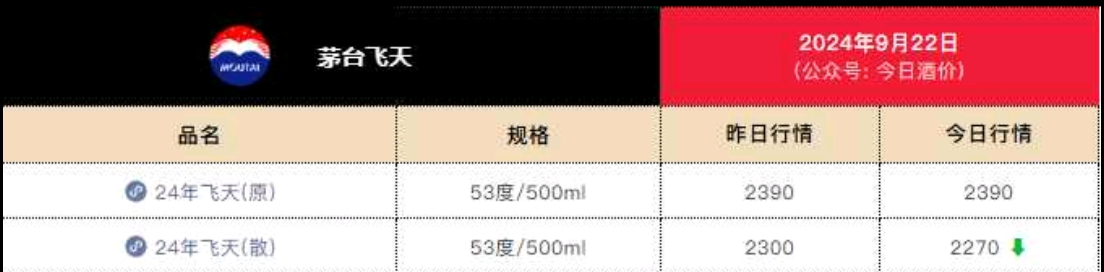

2024 年9月22日,飞天茅台原箱报 2390 元 / 瓶,与上日价格持平;2024 年飞天茅台散瓶报 2270 元 / 瓶,较上一日跌 30 元;“龙茅”(龙年生肖茅台原箱)报 2550 元 / 瓶,较上一日下跌 20 元。

这是最新的数据,也就说明,茅台的价格仍然没处在下跌的通道中,暂时没有见底。这轮茅台价格的下跌,从六月端午节开始加速,当时53的茅台飞天,批价已经跌至2445元/瓶,随后受茅台公司一系列控制价格的举措,价格出现短暂回升。但好景不长,7月26日开始茅台又重新开始下跌趋势。虽然再次下跌对资本市场造成了较大的冲击,9月12日茅台股价下跌3.26%,经历了上一交易日的下跌后,13日贵州茅台股价再次下跌,盘中股价跌破1300元关口,目前茅台股价1263.92元,较2021年2月的2489.11元的高点已接近“腰斩”。

在本轮茅台景气周期中,商务接待和礼品馈为主,分别占比50%和30%。过去20年的经济增长和地产繁荣下衍生出来的财富效应,让大家对茅台提价有稳定的预期,而形成了金融属性,投资和收藏属性。

而目前,经济景气度走弱,需求下降,这些属性在某个临界点出现了反噬,导致茅台价格近期的急剧下跌,也并不稀奇。

2001年上市以来,茅台一直是资本市场最具投资回报的标的之一,而在过往的调整周期中,第一次是2008年的次贷危机,茅台股价从230.55元跌倒年底的84.2元,回撤幅度达60%;第二次是2012年~2014年,这一波最大回撤是55%。

而当下从最大回撤的幅度上是接近50%,与前两次周期相比还有一定调整的空间。从行业内的横向对比上,贵州茅台动态PE是19.7倍,相比之下,洋河股份。泸州老窖和五粮液的动态PE分别为6.9、9.3和11.12倍。也就是说贵州茅台的好市场依然给了相对更高的估值。

另外贵州茅台也大力的提升了分红比例,2024年~2026年期间分红将不低于收益的75%,根据高盛预期,贵州茅台的股息率将维持在3.6~4.1%之间。

另外贵州茅台开始大手笔斥资回购股票用于注销,这次回购金融不低于30亿元不高于60亿元,相当于总市值的0.188%~0.376%。注销式回购能够直接提升公司的财务指标,相当于直接缩小了分母。也释放出了,茅台公司有意稳定股价预期的信号。

所以综合判断,我认为茅台调整得已经比较充分了,虽然离下一次景气周期还会有很长的路要走,但考虑的稳定的营收和高额的分红,依然有较大的投资价值。而且从当下的市场来看,茅台股价守住1200元整数关口,反弹也许很快就来了,但后市股价能不能再次站上1400元,还真的不好说。

#炒股日记##Mate XT开售秒光,华为概念股大涨##美联储降息50基点,市场影响几何?#

本文作者可以追加内容哦 !