一、全球供需格局、

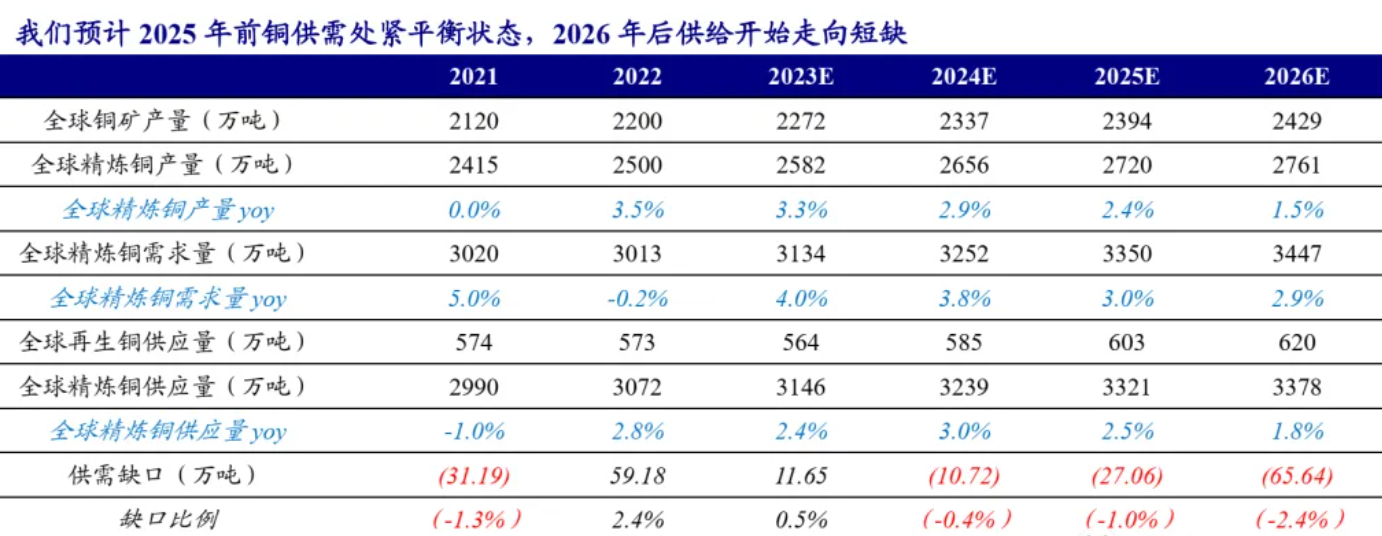

铜新增供给在2023-2024年快速释放,随后逐步走弱,我们预计2022-2026年全球铜供给复合增速为2.4%,2024-2026年铜供给缺口分别为10.7、27.1及65.5万吨,缺口比例分别为0.4%、1.0%及2.4%,供给缺口逐步扩张。

铜资本开支于2013年见顶,本轮高铜价并未能对企业资本开支形成刺激,2021年尽管铜价突破9000美元,来到历史新高,铜资本开支在新冠疫情及地缘政治风险下,并未能来到2013年高位。同时,本轮铜价并未像2011年出现快速回落,2022年来铜价持续高位震荡,而这同样未能对企业资本开支形成刺激,全球铜矿企业资本开支2023见顶并快速下滑。

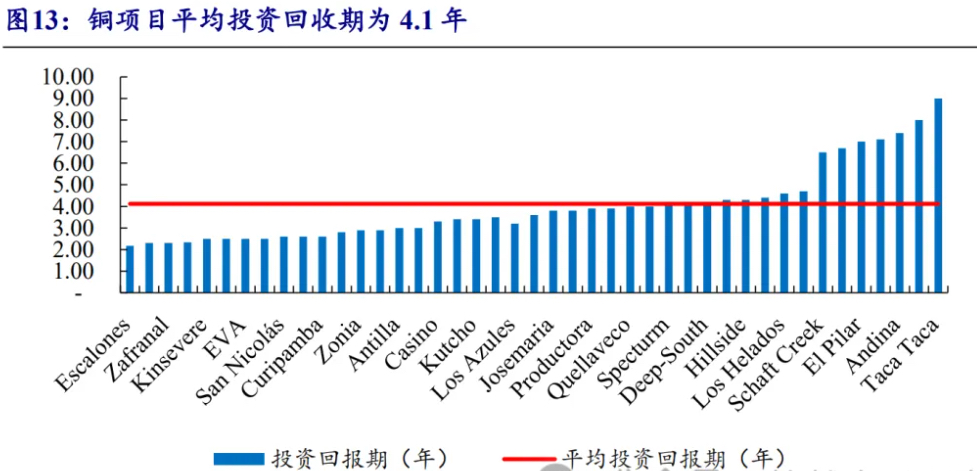

铜项目平均投资回收期为4.1年,地缘政治风险加剧下,矿业公司对投资回报周期或更为苛刻。

二、降息助力有色金属飙升

美联储降息50基点后,根据 30 天联邦基金期货定价数据,市场定价年内再次降息 100bp 的概率为 69%,降息 50bp 的概率为31%。全球进入降息周期为大概率事件,后续看多金属价格。

三、哪些铜企逆势扩张,产量爬坡遇上产品价格暴涨?

洛阳钼业:

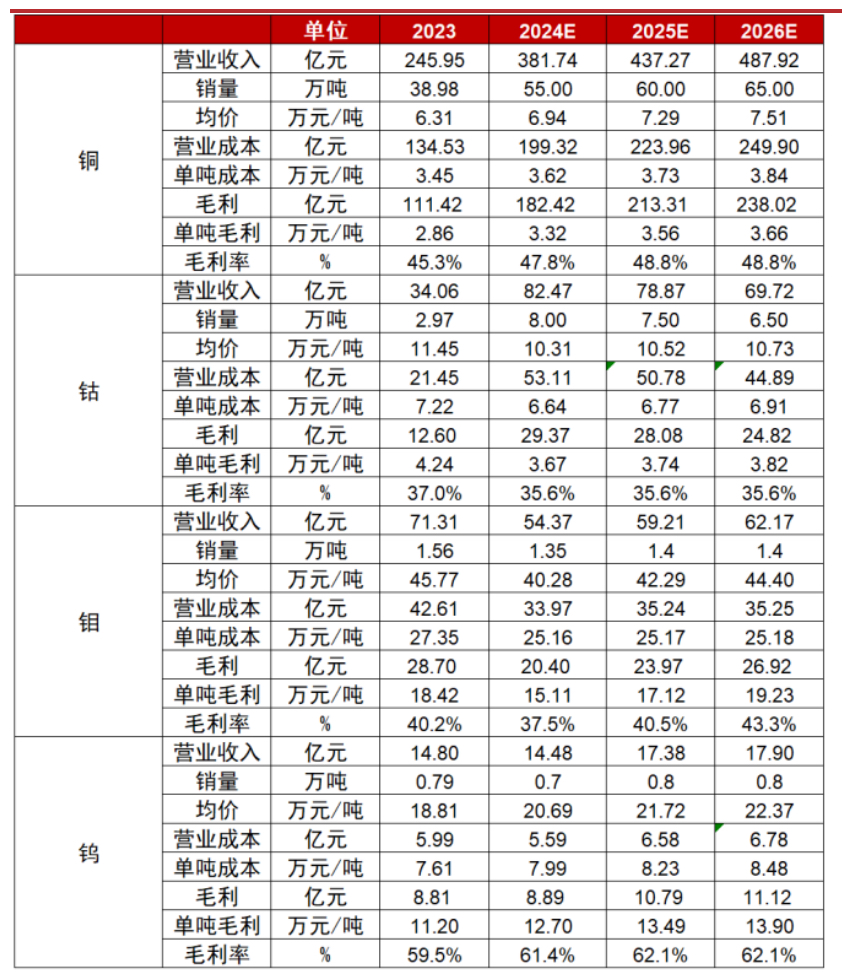

假设公司 2024-2026 年铜销量分别为55/60/65 万吨;铜供需格局或由紧平衡转向短缺,同时在美联储降息背景下,铜价中枢有望上移,我们假设公司 2024-2026 年铜销售均价 6.94/8/9万元/吨。预测公司 2024-2026 年归母净利润分别为111/141/165亿元。

紫金矿业:

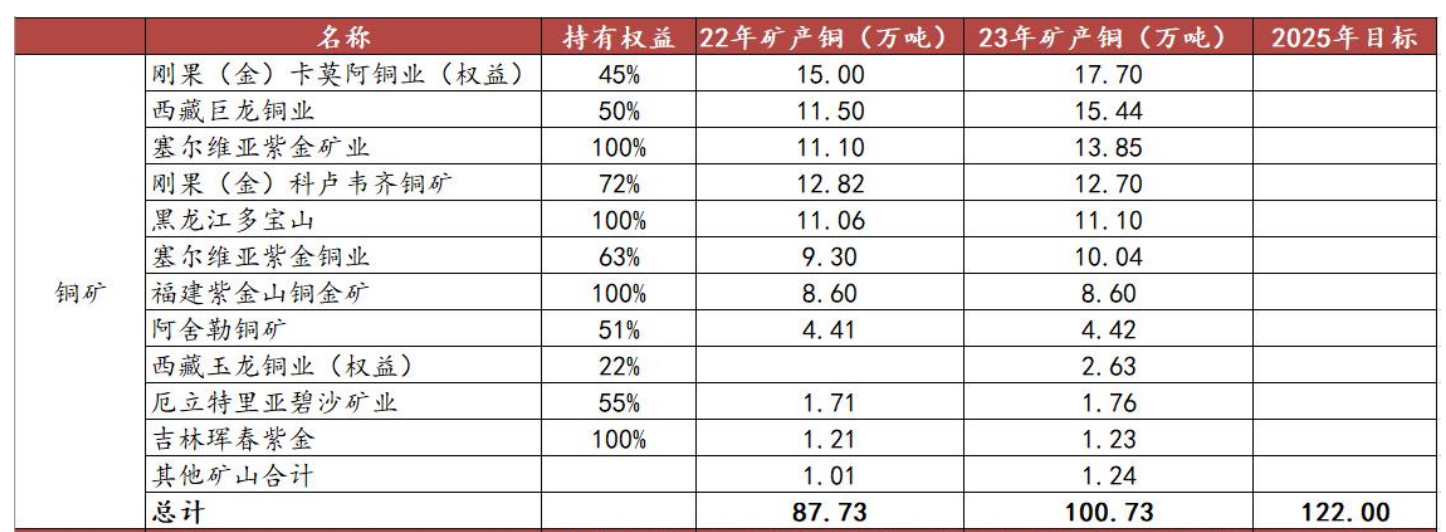

公司保有探明和控制及推断的资源 量:铜 7,456 万吨、金 2,998 吨、锌(铅)1,068 万吨、银 14,739 吨,锂资源量(当量碳酸锂)1,347 万吨。卡莫阿铜矿三期选厂提前半年建成投产,达产后年产铜将提升至 60 万吨以上。塞 紫铜和塞紫金年总产铜 45 万吨工程、巨龙铜矿二期、黑龙江铜山矿地采等项目有 序推进。公司规划到 2028 年,铜年产量达 150-160 万吨。截至 半年报,铜权益储量 3292.71 万吨;在黄金方面,公司计划 2028 年矿山产金量达到 100-110 吨。公司将力争提前 2 年(至 2028 年)达成原定至 2030 年实现的主要经济指标,届时主营矿产品年产量将形成 铜 150-160 万吨、金 100-110 吨、锌(铅)55-60 万吨、银 600-700 吨、锂(LCE)25-30 万吨、钼 2.5-3.5 万吨规模。公司铜金产量持续增长,叠加铜金价格景气,公司业绩有望持续高增长。上调公司 2024- 2026 年归母净利润分别为 311、370 和 437 亿元

紫金矿业:铜矿生产规划

西部矿业:

公司拥有铜资源储量 605 万吨,其中主力矿山玉龙铜矿储量 558 万吨,品位 0.66%且品位平稳。报告期内,玉龙铜矿一、二选厂改扩建工程完工,玉龙铜矿选 矿量从 1989 万吨/年增加到 2280 万吨/年,可带来每年 2 万吨铜金属增量。预 计 公 司 2024-2026 年 营 收 分 别 为 454/481/507 亿 元 , 归母净利润分别为 33.45/38.22/49.48 亿元

本文作者可以追加内容哦 !