从板块估值看市场底。

两部分来说吧,一是从各主流板块估值大致预期市场底部,一是从操作策略谈下个股观点。

个人一直重点关注的四大板块,大金融、大科技、大医药及大制造,其他在有色及环保等少有涉及。

大金融目前不容置疑估值过高,尤其在银行经历近期大幅拉升以后,即使回调也还远未到位。银行估值或许还需下调20-30%空间,证券或许还需下调10-20%区间。

大科技是市场最为活跃的板块,市场也给予了最高的估值,整体来讲也是业绩难以支撑,仅仅是看流动性支撑,无论通讯还是软件亦或半导体等综合还需下调20%空间。

大医药及大制造是近几年受伤最为严重的板块,姥姥不疼舅舅不爱的低迷至今。所有医药的医美、创新药等概念无一不跌下神坛。大制造更是整体低迷,无论工程机械还是工业机械,哪怕工业母鸡也还在成长没有看到金蛋。整体两个板块至少也还需要10-20%调整空间。

其他各板块不逐一而论,一句话就是目前均不同程度高估,估值合理的不好意思我是一个都没看到。

鉴于此,加上市场上市数量的翻倍及目前的体量,虽然经历了三年调整,但不能否认这是在市场三年上涨的基础之上。如果拉长时间周期到近十年的大调整周期,叠加目前经济恢复进程,加上市场的翻倍扩容,整体是存在一定程度的高估的。

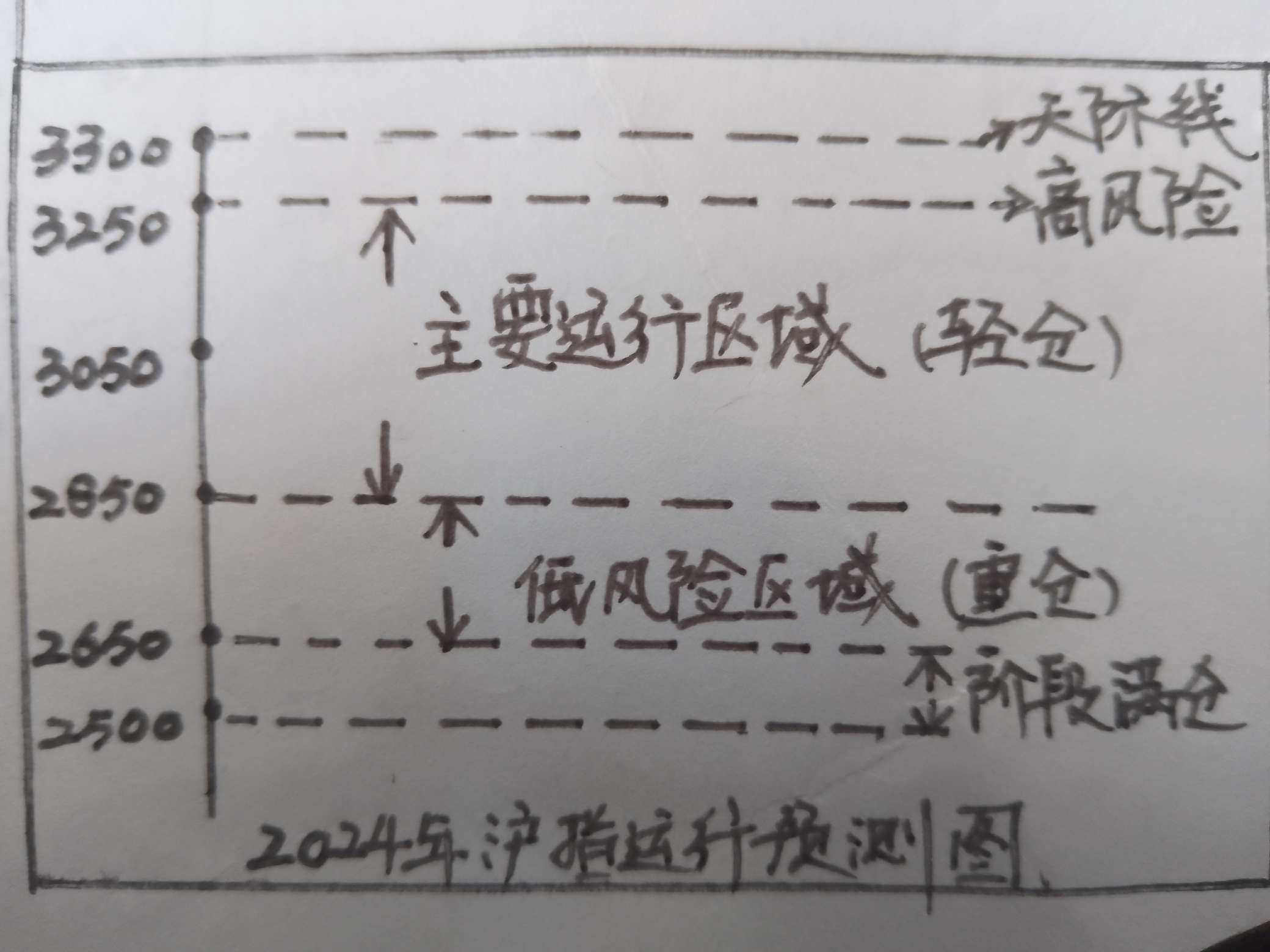

如果说市场回落的市场底部,从各主流板块位置及调整幅度,不难确认起码会在个人大盘中轴线下方第三区间做为适当高估但相对合理区间,在下一程的一个区间或许是市场底部的真正落脚点,至于是否正确等待市场的最终验证吧,毕竟市场走势才是唯一最为正确的答案。

故大盘中轴线下方第三区间做为开始行动区间,逐步中等仓位,在下一程区间做为重点区间,逐步重仓。

另一个从操作策略谈下个股吧。

在当下的市场,考虑个股也离不开整体大环境,那就是市场数量急剧扩容的当下,市场体量急剧扩容的当下,经济周期的市场资金紧张的当下。

最主要观点后期再也没有前面几轮牛市的齐涨共跌的超级盛景,个股选取需要放在决定成败的最突出位置。

虽然目前也是各种概念及妖股盛行,但数量比例上以不足同日而语,尤其以前的乌鸡变凤凰的一飞冲天更是变成了目前的退市血本无归。

至于个股价格,也远远不能只单纯的看价格,看是否处于历史低位,用整体走势的价格区间去衡量,当前的个股价格不断新低也是如此,体量大完成的资金供给才是决定价格的主要因素,而不是单纯看价格,后期不客气说体量大的最主要后果就是接轨港股及国际化,仙股横行的时代为时不远,只是涨跌幅限制规则下没有港股的一天市值近乎归零的搏睛吸引眼球而已,但惨烈程度最终殊途同归。

个股选取的难度更加的大,从前期的江河捞针变成目前的大海捞针并不夸张。尤其近几年上市公司的业绩变脸不难看出,真正走出持续性业绩增长的屈指可数。

所以重行业尤其重个股,选取朝阳产业的能持续业绩增长的个股就变成了最主要的事,这少数标的才是将来最闪亮的星。

同时股本也是一个主要考虑因素,一是过大难以资金驾驭,二是股本小持续增长才是最大的扩张空间。

所以还是花费最大的精力落实到个股的选取上吧,毕竟鱼龙混杂的五千家公司里真正的星不多,在扣除借助资本市场已经成为巨头的茅台格力等明星,真正的能在将来大放异彩的并不多。

总结的话,尊重趋势把握趋势,精选个股长期坚守,才能在长期投资生涯中利于不败之地。

股市中谁不想一夜暴富财务自由,但大起大落而言后者恐怕概率更高,还是稳中求进、细水长流才是长久生存之道。

最后一句话,观点是静态的,发展是动态的。个人观点,仅供参考。

本文作者可以追加内容哦 !