一、本周国内及全球各项资产价格表现

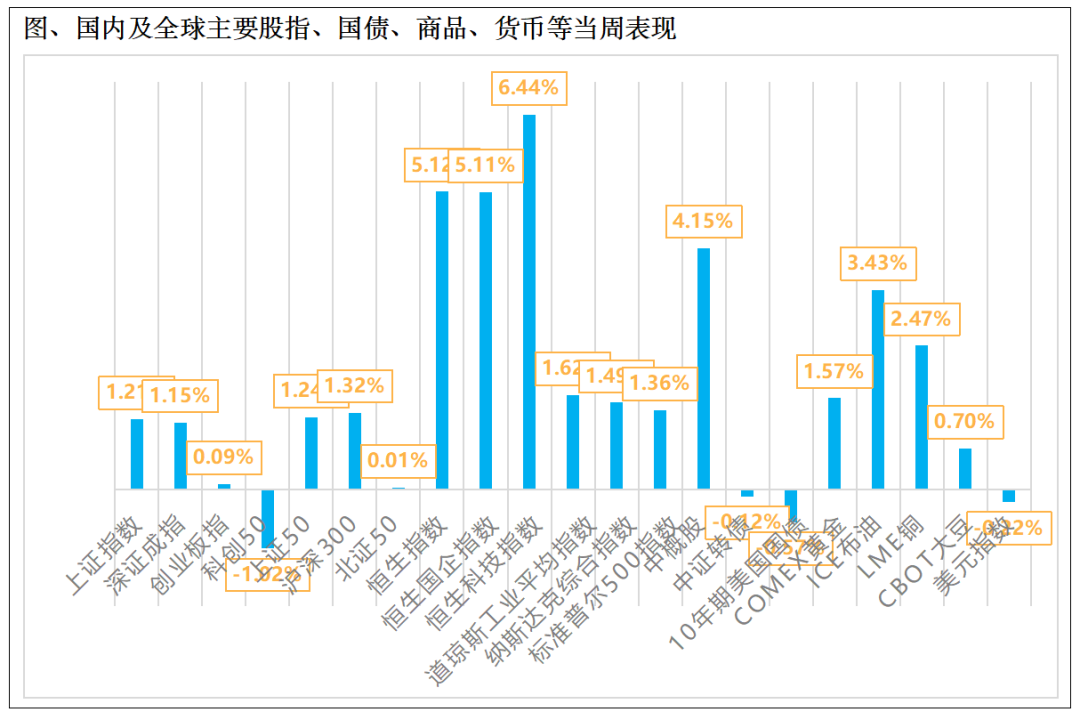

本周沪指震荡走强,走出三连阳,结束周K线四连阴的局面,其他主要指数周K线亦收涨。从周K线来看,上证指数上涨1.21%,深证成指上涨1.15%,创业板指上涨0.09%,科创50指数下跌1.02%,北证50指数上涨0.01%。

港股表现大幅超越A股,美股反弹创历史新高,恒生指数大涨5.12%,恒生科技指数大涨6.44%,美股三大指数持续反弹创历史新高,中概股表现较好大涨4.15%。大宗商品普遍反弹,ICE布油上涨3.43%,LME铜上涨2.47%,COMEX黄金继续上涨创历史新高破2600美金,周涨幅1.57%。

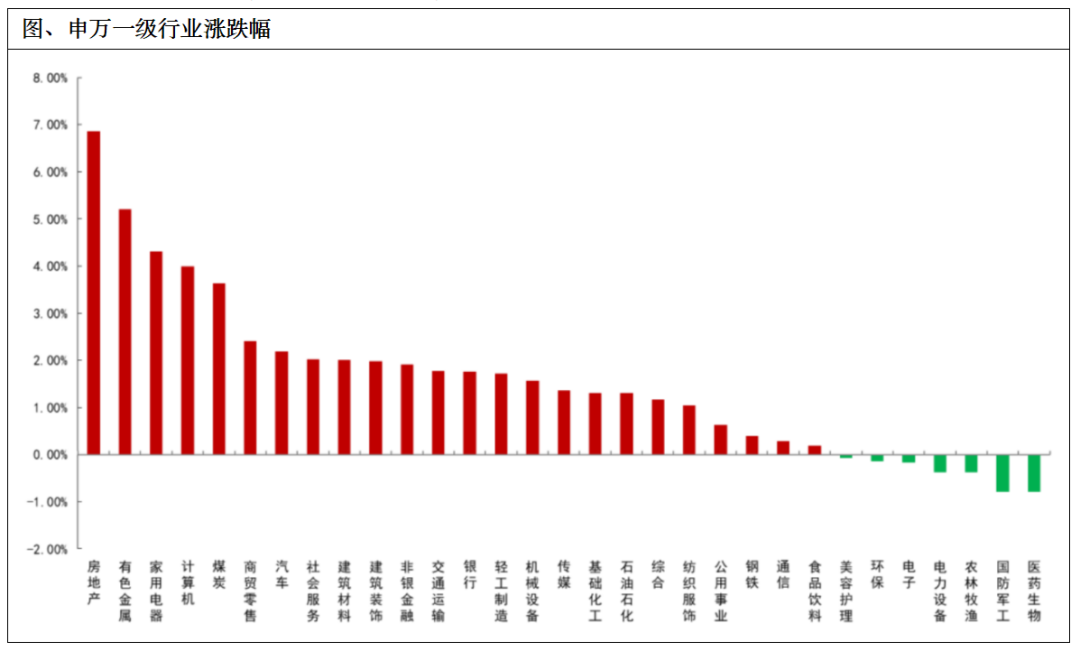

本周市场探底回升,多数宽基指数收涨。房地产、有色金属、家用电器、计算机和煤炭等板块收涨;电子、电力设备、农林牧渔、国防军工和医药生物等板块跌幅靠前。

信贷数据方面,8月新增社融30311亿元,同比少增968亿元。社融存量同比增速回落0.1个百分点至8.10%。从社融的结构来看,政府债券融资仍然是主要贡献项。人民币贷款方面,新增人民币贷款为9000亿元,同比少增4600亿元。居民短期贷款连续7个月同比少增,指向消费仍偏低迷,中长期贷款同比再度转为少增,地产销售仍较疲弱。M1增速进一步回落,或指向企业资金活化仍偏弱;M2增速则与上月持平。美联储将联邦基金利率目标区间下调50个基点到4.75%至5.00%之间,这是美联储自2020年3月以来的首次降息。本次降息50BP略超预期,反映美联储对实现通胀目标更有信心,并加大对就业目标的支持力度。虽美联储降息客观上利于国内政策的释放,市场对9月LPR利率调降抱有期望。不过9月LPR按兵不动,1年期为3.35%,5年期以上为3.85%。

面对着信贷仍待改善,消费投资偏弱,工业生产放缓的局面,增量政策落地预期不断升温,有助于抬升市场风险偏好。货币政策方面,虽9月LPR利率报价维持不变,但四季度降准降息仍可期,以促进经济平稳运行。而美联储预防性降息50个基点,有望进一步减轻人民币汇率压力,国内货币政策掣肘也将持续减弱。短期偏弱的基本面展望难有显著变化,反弹逻辑更可能由分母逻辑触发。稳定资本市场预期政策加码可能触发市场反弹。而国内货币财政共振宽松才是中期拐点的必要条件。展望后市,机会大于风险,A股处于底部区域,建议保持中等仓位,稳扎稳打伺机增配,基于“前期下跌充分+近期走势企稳+基本面改善”的复合条件挑选个股,适当“轻指数,重个股”。

三、本周思考:储能行业——中美欧+新兴市场共振向上,明年新能源行业最大亮点

大储主力市场中美维持高增长,美国持续性可期。欧洲大储开始发力,新兴市场多点开花,24年起量,25-26年并网高峰。户储新兴市场贡献增量,对冲主力市场放缓。产业链海外盈利高弹性大,中国企业受益。光储平价将成为引领下一轮新能源向上周期的核心驱动因素,看好海外新兴市场需求催化和欧美市场反转。

1、中国:电改加速,大储、工商储持续高景气

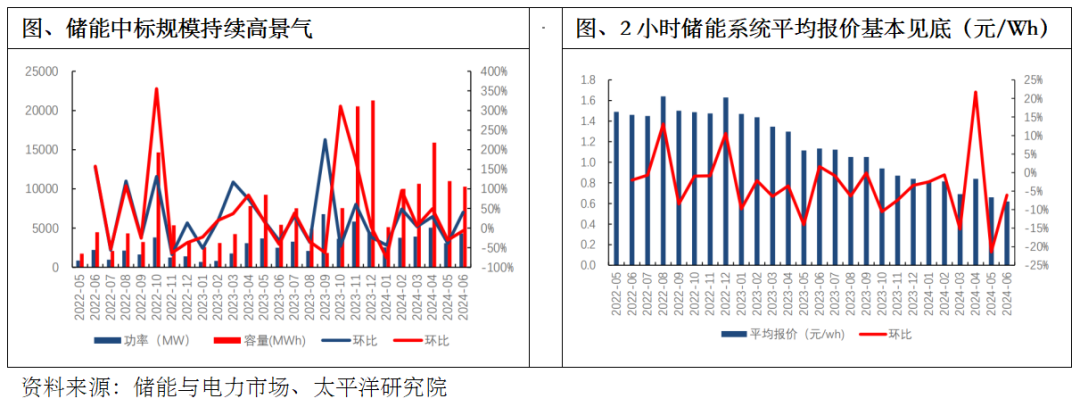

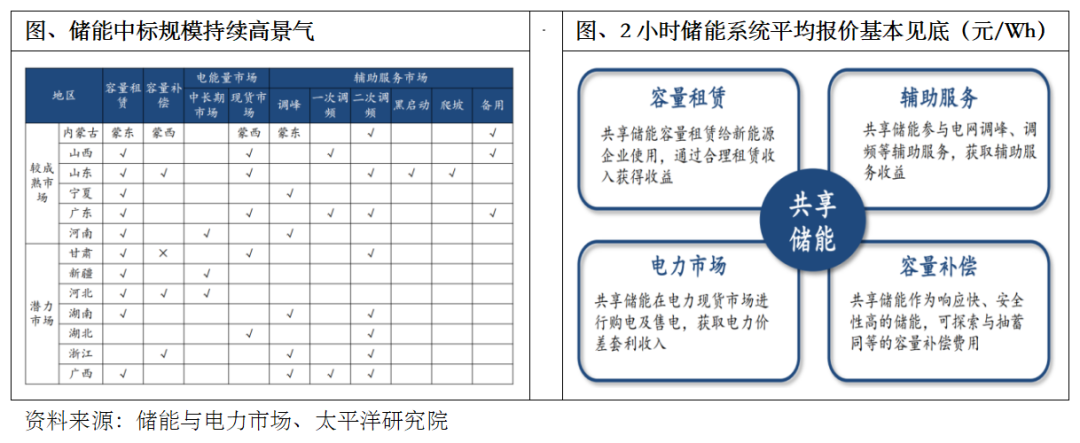

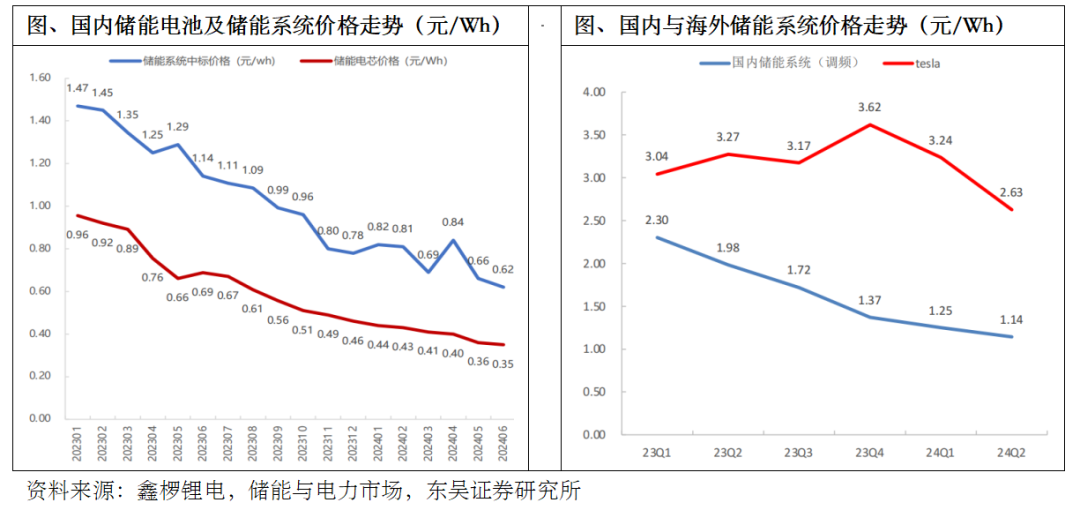

中国大储招标量持续高景气,中长期看行业低价竞争情况有望改善。2024年1-6月国内累计中标22.7GW/62.9GWh,同比+80.8%/94.2%。储能系统中标价格承压,低价竞争激烈,以2小时储能系统均价为例,2024年6月系统均价为0.62元/Wh,EPC中标均价也下跌至1元/W,分别较年初降幅达20%以上。储能电站利用率2024年Q1优于2023年:储能电站日均运行小时由3.12h提升至4.16h;平均利用率指数由27%提升至41%;日均等效充放电次数由0.44次提升至0.63次。

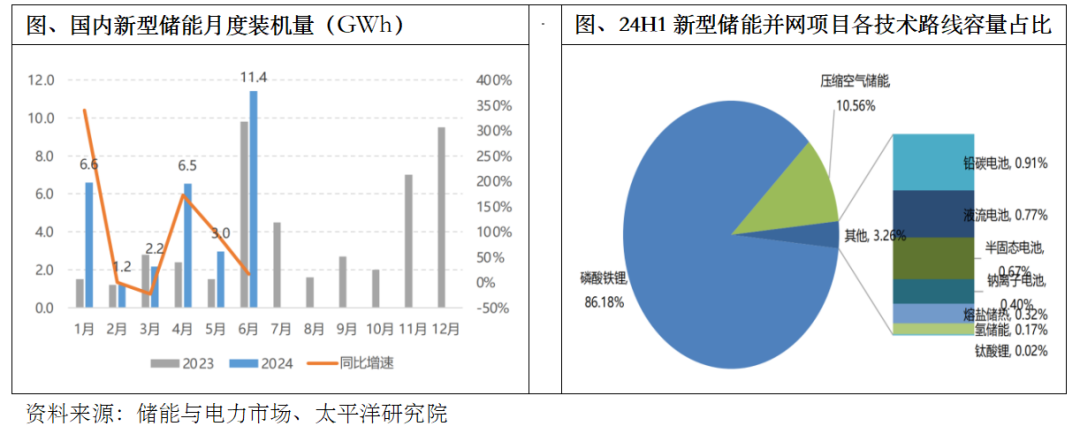

1H24国内储能增速好于新能源装机增速。根据CNESA数据,国内新型储能24H1新增装机12.9GW/31GWh,同比增61%,其中锂电装机26.3GWh,占比86%,同比增48.5%,大储为24GWh,同比增40%,工商储为2GWh。而1H24国内光伏新增装机为102.48GW,同比增长30.7%,储能增速好于光伏增速。结构上看1H24年电网侧储能20.3GWh,占比65%;电源侧8.7GWh,占比28%;用户侧2.2GWh,同比增353%,主要受益于工商储并网拉动。

新能源配储是行业基本盘。据中电联报告,23年新能源配储平均利用率指数17%,与22年持平。比较全国各省份2024年和2023年新能源配储要求,多数省份在配储比例或配储时长要求上加码,比如湖北、山东、江西、江苏、河北、青海等。截至24Q1末,我国新型储能累计装机78GWh,其中2-4h占比74.6%,4h以上占比12.5%;而24H1,4h及以上储能装机新增并网规模10GWh,提升32%。2023年电源侧储能配储2.02h,电网侧配储时长2.06h,预计24年将小幅提升。

共享储能收益模式不断完善,市场景气度提升。共享储能收益模式主要包括“电力现货交易”、“容量租赁”、“容量补偿”、“辅助服务”等,其中“容量租赁+调峰辅助服务”是目前最主要盈利模式。

共享储能经济性继续提高,测算理想情形下IRR达20.1%。以1MW/2MWh储能系统进经济性测算:1)电力现货市场套利,共享储能通过充放电获得电力现货市场的峰谷价差收益,假设峰谷价差为0.7元/KWh。2)容量租赁收入,共享储能向新能源电站租赁容量以获得租金,假设容量租赁价格为300元/KW。3)容量补偿收入,共享储能可为电力系统提供容量支撑,以山东市场为依据假设容量补偿0.14865元/KWh。4)收益测算结果,项目度电成本仅为0.46元/KWh,IRR可达20.1%,静态回收期5年。

24年多地出台容量补偿政策,支持独立储能发展。以山东为例,24年容量电价机制调整通知:1)24-25年山东煤电容量电价标准为每年100元/kW(含税);2)现行市场化容量补偿电价用户侧收取标准由0.0991元/kWh暂调整为0.0705元/kWh。测算调整后100MW/200MWh独储所获补偿为426万元下降29%。

峰谷价差扩大,独立储能收益率。持续提升蒙西呼包东、蒙西呼包西、山东、甘肃河西现货峰谷差率最高。山东市场为例,在当前储能系统价格下,测算现货市场交易价差>0.2元/kwh时,2h独立储能系统IRR为正,23年价差情况下,IRR为20%+。

工商业储能收益模式丰富,驱动经济性提升。主要有峰谷套利、新能源消纳、配电增容、需量管理、需求侧响应、电力现货市场交易和电力辅助服务。商业模式清晰。工商业储能的商业模式和分布式光伏类似,主要有业主自投、纯租赁、合同能源管理、合同能源管理+融资租赁四类。商业模式逐渐跑通,广东、浙江、江苏等地区备案量快速增长。

配储实际使用率低,新能源配储<独立储能<工商储。23年新能源配储新增8.3GW,占比46%;电网侧9.6GW,占比53%;工商储0.2GW,占比1.2%。其中2023年,新能源配储平均利用率指数17%,年运行小时数797h;独立储能平均利用率指数38%,年运行小时数953h;工商储利用率指数65%,年运行小数数5303h。电网优先调用调节能力强的火电,而大量新能源配储未纳入源网荷储一体化规划,缺乏调用机制,利用率低。在西北等地,电力现货市场不完善,配储收益模式单一,仅为充放电收益,而缺乏峰谷套利、容量租赁、容量单价等盈利模式。

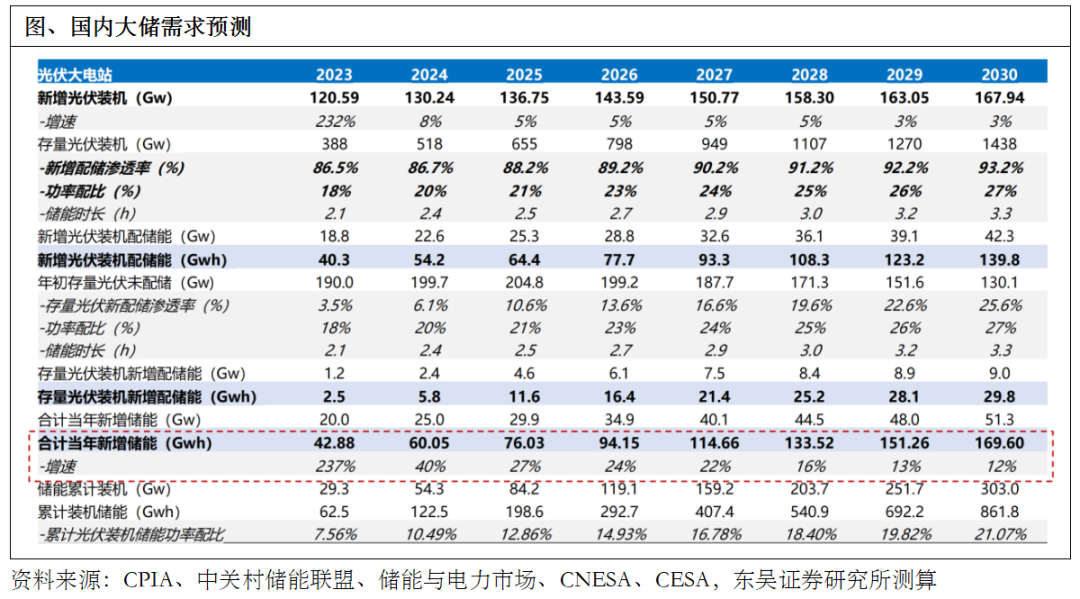

预计24年国内大储装机增长40%至60GWh。24年国内光伏装机120GW,同比持平,而储能功率配比提升2pct至18%,配储时长提升0.3h至2.4h,预计大储装机达到60GWh,同比增约50%,其中1H装机25GWh,2H预计35GWh。25-26年由于光伏装机放缓,预计储能增速下降至20-30%。

2、美国:并网延期问题持续改善,大储、户储需求逐步释放

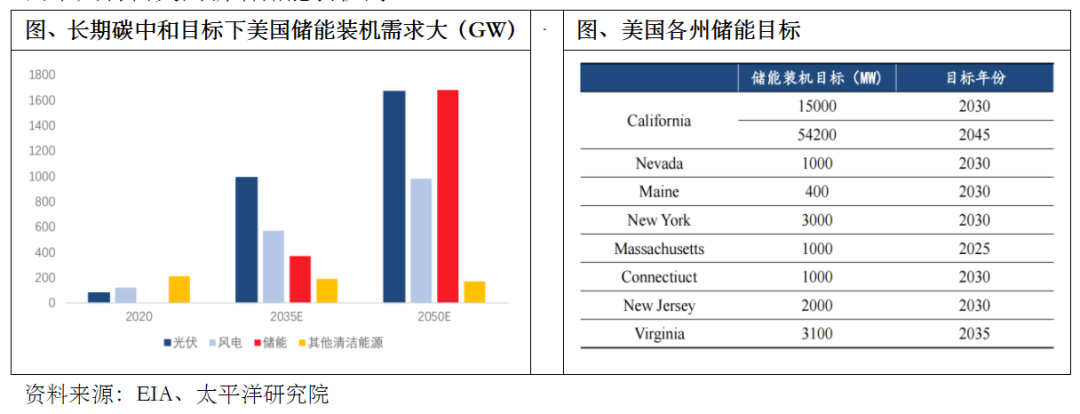

长期碳中和目标下装机空间大。根据EIA测算,假设美国电网二氧化碳排放量2025年减少95%,2050年减少100%,则风/光/储2035年累计装机容量将达570/990/370GW。对应2020-2035年均储能装机量约为25GW。

各州出台储能目标规划,储能装机加速。加州、内华达、纽约等州相继出台储能装机规划。其中加州储能目标计划最高,在2030、2045年分别实现9.8GW、54.2GW的储能装机。根据EIA,美国2024年规划风/光装机分别为8.2GW/36.4GW,规划大储装机14.3GW(同比增长100%+)。大储规划中,德克萨斯州预计为6.4GW,加利福尼亚州预计为5.2GW,这两个州将占美国新增储能装机的82%。

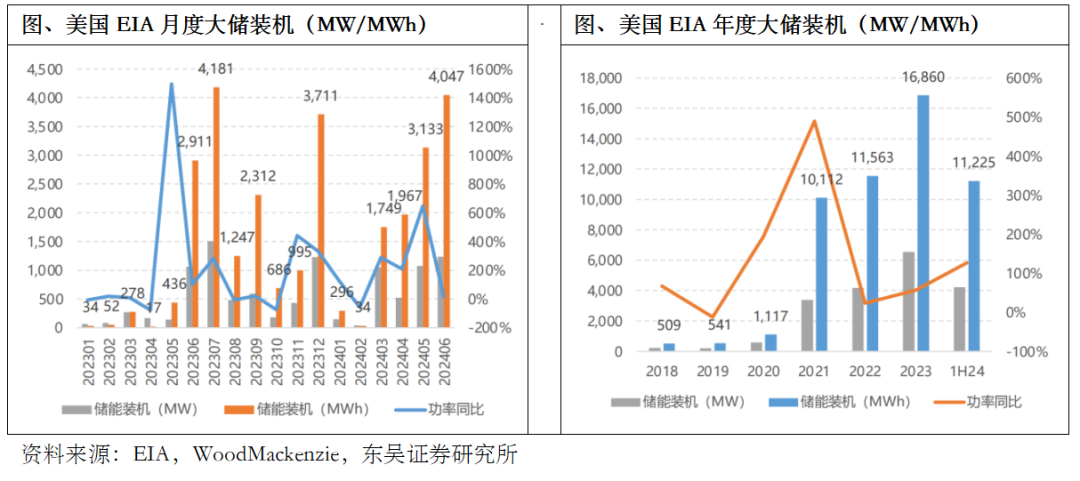

据EIA数据,美国大储24H1装机4.1GW,同增126%,容量装机11.2GWh,同比增201%,配储时长2.76h,较同期增加0.6h。23年美国储能装机6.6GW/16.9GWh,同比增速回落至57%/46%。2023年由于并网流程长,变压器紧缺,新增储能备案辆无明显提升,24年开始恢复增长。24年H1,美国大储储备项目35.77GW,较23年底增加17%,相当于23年装机规模5倍。其中拟24H2并网规模10.8GW(同比23H2实际并网增145%),拟25H1并网规模6.3GW(较24H1实际并网增55%)。

美国并网审核制度不合理,造成资源浪费,效率低下。业主提交并网申请后,项目进入等候队列。责任机构进行并网可行性研究,如果通过,与业主签署并网合约。但许多项目在流程阶段就撤回。由于审核制度不合理,导致无效申报项目多,影响效率。发电商承担并网升级费用,但后续并网的发电商可能无需支付,造成成本难以预测。因此,发电商可能会申请多个项目,选择成本较低的并网,而成本高的则可以随时撤回。

FERC出台法规简化流程,加强能源互联,提高效率。2023年7月,美国联邦能源监管委员会(FERC)出台改革方案,简化并网流程。优先处理准备就绪的项目,同类型项目一起审核,减少博弈。在不同阶段逐步增加押金,撤回流程需要支付违约金,并明确了审核时间。2024年5月,FERC发布新的输电规划和成本分摊规则,旨在打破各州电网的孤立状态,加强区域间的规划协调,优化电网建设。

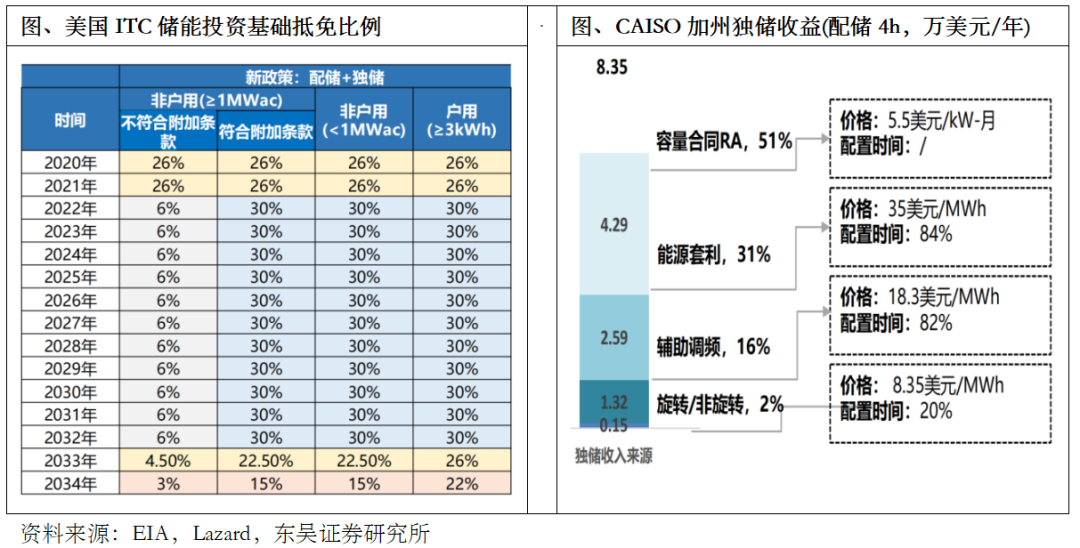

ITC退税补偿+市场机制完善,盈利模式好。投资税收抵免(ITC)政策延长10年,并提升基础抵免比例。全球范围内支持力度加大,包括配储和独立储能项目。户用储能投资抵免比例为30%,非户用规模1MW以内也为30%,超过则需满足附加条款。满足本土制造条件的,抵免比例可提升。独立储能项目可以通过辅助服务、能源套利和容量合同等多种方式获得收益。以加州独立系统运营商(CAISO)的1MW,配储4小时的独立储能项目为例,其收入主要来自备用电源/RA合同、峰谷套利和电网辅助服务。

储能系统的价格持续降低。特斯拉的储能系统价格比去年降低20-30%,达到0.32美元/瓦时。随着中国厂商在美份额增加,价格可能进一步降至0.25-0.3美元/瓦时。美国若连续降息,储能成本每降低0.03美元/瓦时,收益率能提高2%。如果利率下降30基点,收益率能提高0.4个百分点。以当前5.4%的利率和0.3美元/瓦时的储能系统成本计算,独储的收益率为11.9%,光储的收益率为17.8%。如果利率降至4.8%,储能成本降至0.27美元/瓦时,独储的收益率将提升至17.1%,光储的收益率将提升至20.1%。

美国提高对中国出口产品的关税,但对中国储能产品出口到美国的影响不大。2026年,储能电池及其材料的关税将从8.5%增加到25%,但目前中国储能产品在美国市场的份额较小,而且新税率的实施还有一段时间,所以影响有限。

美国储能电池非常依赖中国供应商,尤其是宁德时代,它在美国储能电池市场的份额高达50%,并且是特斯拉储能产品的主要供应商。预计2024年特斯拉的储能产量将增长超过100%。其他中国电池企业如亿纬锂能和中创新航也通过与系统集成商合作占据一定的市场份额,而韩国和日本的电池企业如三星、LG和SK在美国市场的份额较小,且缺乏铁锂电池的生产能力。

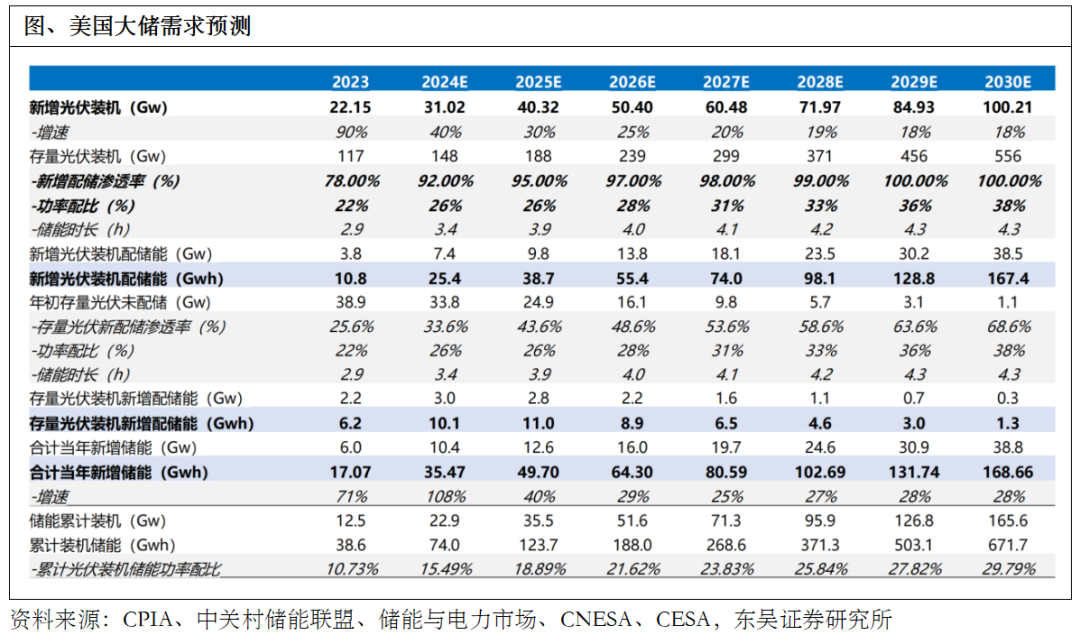

24年美国光伏装机增长40%左右,而配储时长同比提升0.5h至3.4h,预计大储装机达到35GWh,同比增约108%。25年预计储能增速下降至30-40%。

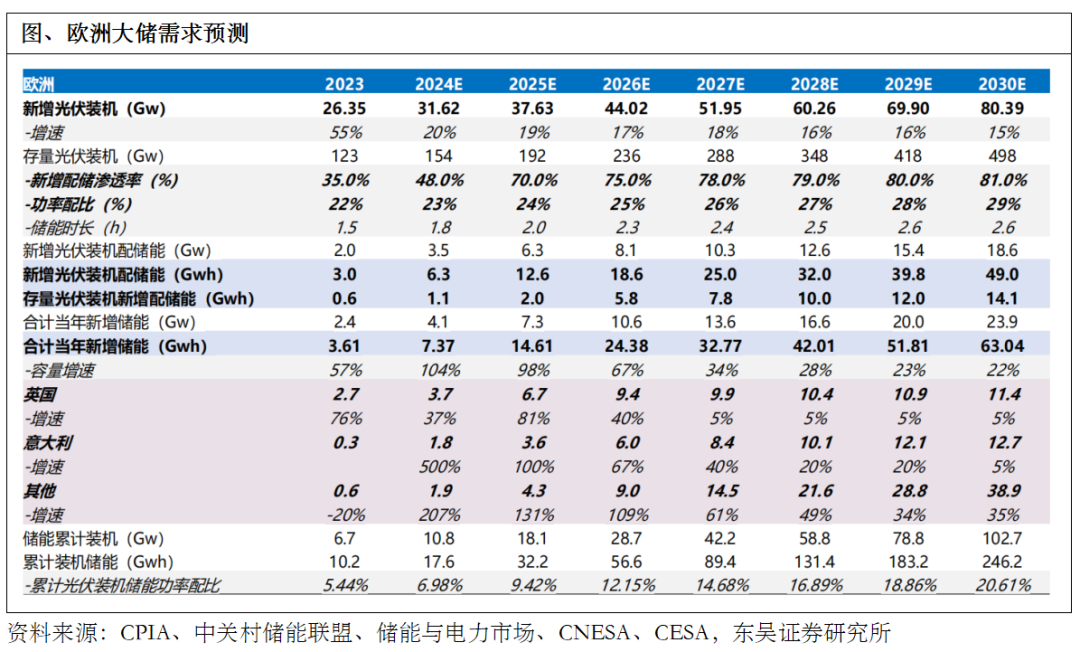

3、欧洲:西欧去库尾声期待行业反转,东欧重建带来弹性

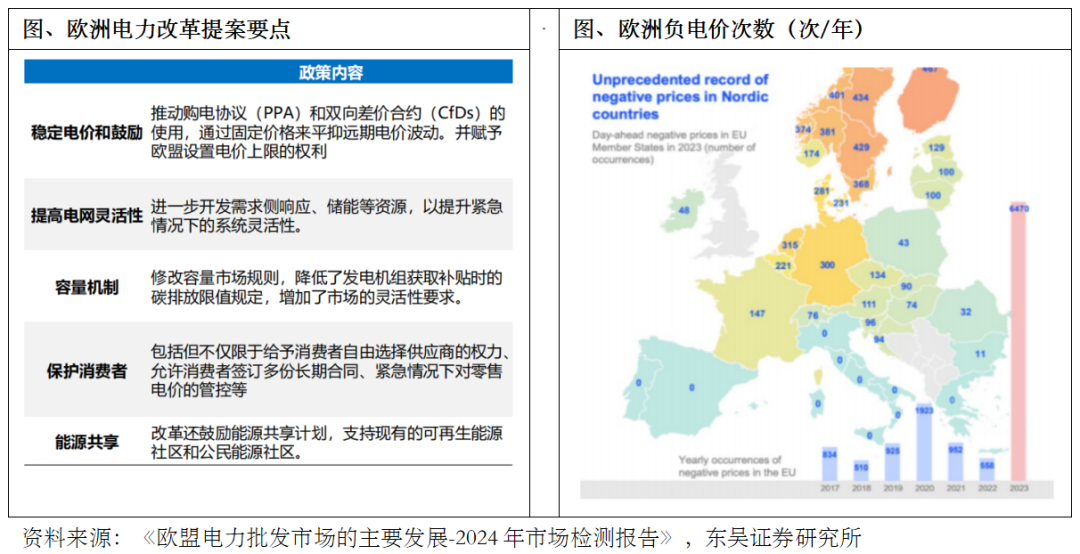

欧洲以可再生能源发电为主,电网急需灵活性资源,平抑波动。2023年,欧洲电力来源39.1%为可再生能源,24.35%为天然气,14.55%为煤炭,19.38%为核能。而电网容量不足的瓶颈日益显现,23年负电价次数6470次,同增10倍。欧盟电改鼓励电网引入储能、需求侧响应等非化石能源,并通过容量机制提供合理回报,从而确保电力供应安全和灵活性。

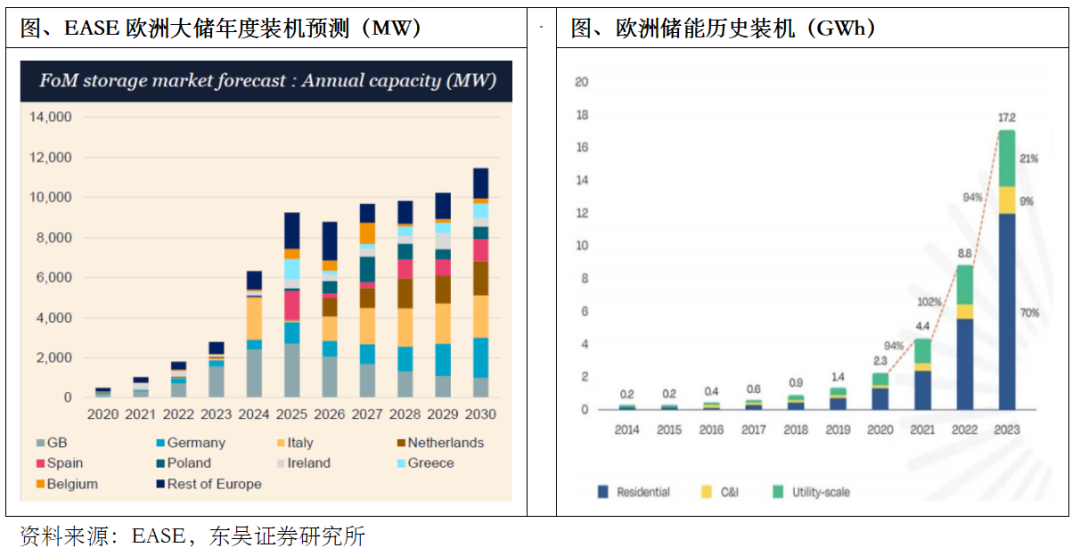

欧洲大储占比低,蓄势待发。欧洲2023储能总体装机17GWh,其中大储装机3.6GWh,仅占比21%。大储以英国为主,意大利、西班牙市场爆发在即:欧洲大储50-60%集中于英国市场,英国大储此前多用于调频服务,发展较早,而其余国家规模小。而随着英国上修大储装机、意大利177亿欧加码储能,预计欧洲2024-2025年大储开始爆发。

德国装机仍维持高景气,期待2024H2西欧出货释放弹性。虽然行业去库仍在进行,但是基于德国装机同比的较高景气,看好欧洲户储市场中长期成长性。预计2024年欧洲户储装机12.9GWh,同比增长47.5%。6月我国对德国荷兰逆变器出口数据边际好转。

战争损毁乌克兰约50%发电能力。乌政府拟提高家庭和商业电价,同时支持新能源发展,包括提供0利率贷款以及免税政策等。2024年1-6月我国对乌克兰组件出口金额803万美元,同比增长278.7%;1-6月份逆变器出口557万美元,其中5月出口63万美元,同比增长35%,6月出口154万美元,同比增长522.5%,预示需求加速。

预计24年欧洲大储装机7.4GWh,同比增约104%,其中英国3.5-4GWh,意大利贡献明显增量,25年储能装机14.6GWh,同比增98%,英国继续高增,意大利、西班牙等放量。

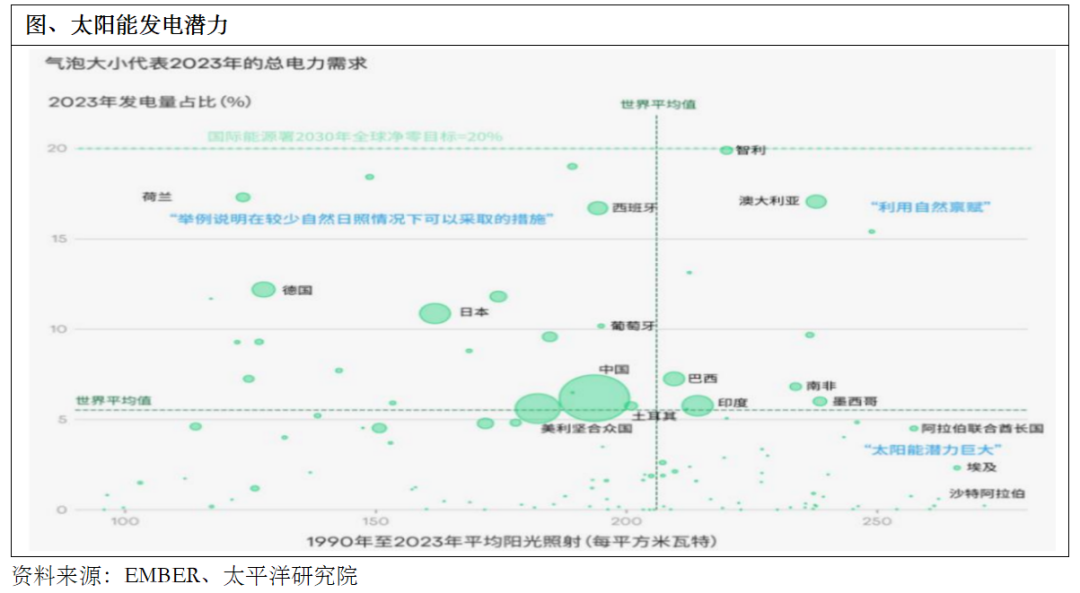

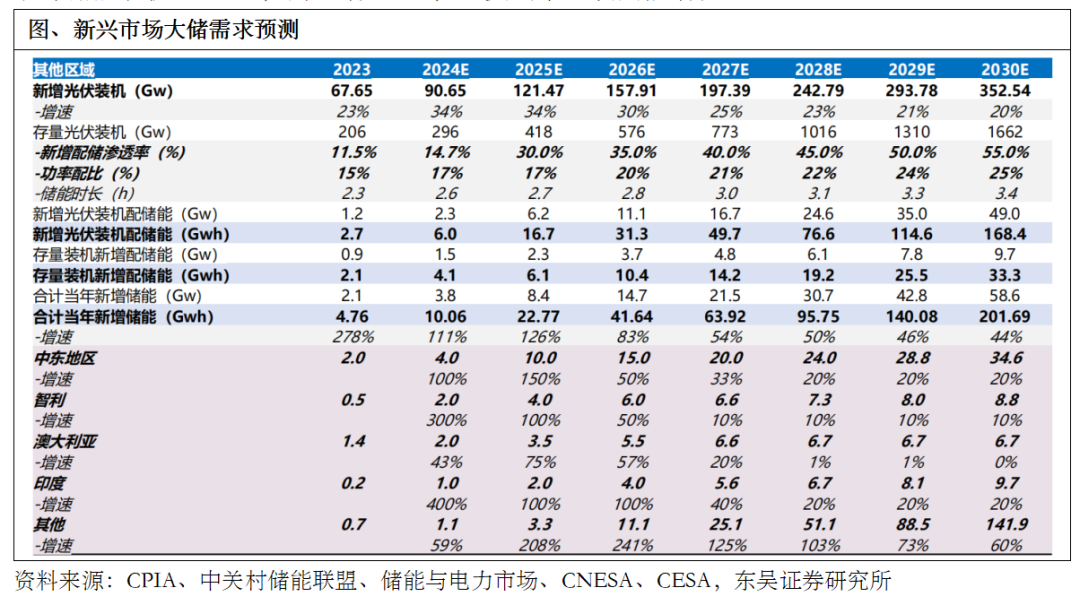

4、新兴市场:新能源发展潜力广阔,多点爆发态势有望持续

新兴市场光照条件较好,新能源发电空间广阔。根据EMBER数据,截至2024年5月,全球仍有66%的国家太阳能电力占比不足5%。其中中东、东南亚、非洲、拉美等地区光照条件较好,但光伏发电占比仍远不足10%,整体发展空间广阔。

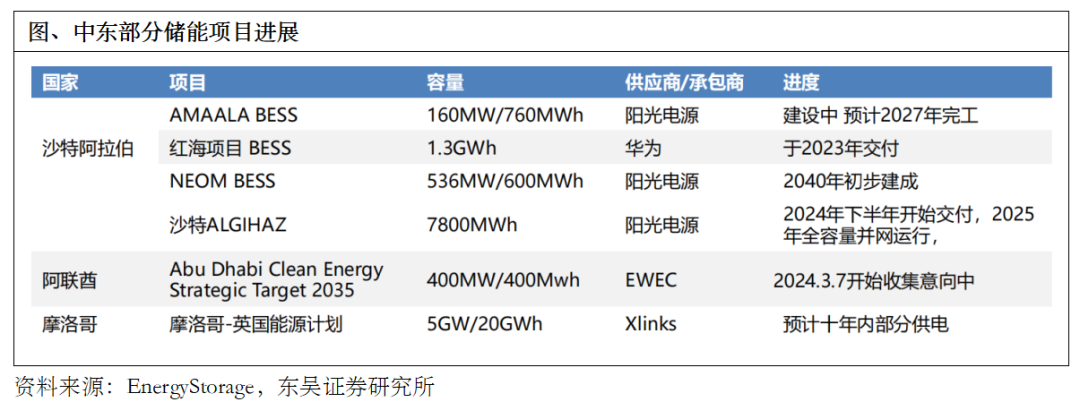

中东:LCOE全球领先,预计2023-2030年光伏装机CAGR为30%。中东地区光伏LCOE远低于全球平均水平,预计到2030年中东约30%的装机容量来自可再生能源,到2050年将上升至75%,主要得益于大型项目多、劳动力成本低和太阳辐照度高等因素。2023年中东和北非地区的光伏累积装机容量为32GW,预计2030年容量将超过180GW,CAGR约30%。2023-2027年光伏装机预期在20GW+/年。华为、阳光电源、上能电气分别签订大额订单,加速进入中东市场。

智利:大储开启高增,预计24年储能装机2GWh,25-26年持续翻倍增长。智利累计投运新型储能项目25个,共计约1.7GW;在建与规划项目60个,约4.7GW;其中51个项目预计将集中于2024-2026年交付投运,共计约3.9GW,对应16GWh+,年均并网5GWh+。

澳大利亚:大规模大储已开建,24-26年集中并网。澳大利亚可再生能源发电占比已大39.4%。23年11月澳大利亚扩大新能源投资至2030年装机32GW,其中储能9GW,可再生能源23GW。23年累计大储装机1.4GWh,在建项目总容量为5GW/11GWh。预计24年大储新增并网1-1.5GWh,25年预计2倍增长至3.5GWh,2026年进一步增长至5.5GWh。

印度:大储开始发展,规模尚小,但潜力大。24Q1装机量大增,光伏装机推动储能需求,预计24年装机规模超1GWh。印度预计到2032年,电力部门的储能部署需求为73.93GW/411.4GWh。其中约三分之二装机容量将来自电池储能系统。

新兴市场大储24-26年爆发,可持续至2030年。预计24年新兴市场大储装机达到10GWh,同比增约110%,其中中东3-4GWh、智利2GWh、澳大利亚1.5-2GWh、印度1GWh。25年预计储能装机23GWh,同比增126%,主要国家继续翻倍增长。

5、产业链趋势及出货

电池:价格已趋稳,海外需求强劲,盈利水平分化。预计24年全球新能源储能装机150GWh,其中大储装机125GWh,户储15GWh,工商储10GWh;基站储能及其他装机30GWh+,合计全球储能装机188GWh,同比增近48%。2030年装机近1000GWh。预计24年全球储能电池需求预计297GWh,同增41%。25年预计需求412GWh,维持近40%增速,30年预计需求1400GWh,24-30年复合增速近25%+。

格局:宁德时代龙头地位稳固,二线储能增量较为明显。宁德时代24H1市占率35-40%,亿纬锂能市占率提升明显,从23年10%提升至24H1的15%,瑞浦兰钧、海辰储能、中创新航、国轩等储能增量也较为明显,主要系宁德时代储能放弃国内低价单,集中海外项目所致,而比亚迪、鹏辉等份额有所下降。

价格:储能电芯Q2已企稳,国内海外价格差异较大。原材料价格低位,碳酸锂回落至9万元/吨,叠加中游材料降价,储能电池24年中价格与24年初下降0.09元/Wh,降幅20%,目前电池价格已探底,国内储能铁锂电芯报价0.35元/Wh,储能系统报价0.62元/Wh,调频侧报价1.1元/Wh,而海外储能系统报价在2.5元/Wh,有较大差异。宁德时代预计仍盈利近0.1元/Wh,二线厂商中,亿纬锂能储能电池已满产,对下游客户有涨价动作,预计维持盈利0.03元/Wh,其他二三线电池厂或已亏损现金。

系统集成商:逆变器出身优势更明显,海外市场盈利更佳。电芯企业做储能系统集成优势在于电芯成本更低,但逆变器企业长期与电网端接触,相比于电芯企业,其对电网理解能力更强,能提供强大的电网支撑能力,因此电网企业对其认可度更强。2023年,阳光电源全球储能市场份额达16%,领先于特斯拉(14%)及Fluence(14%)位列全球第一,阳光在国内率先推出“构网型储能”技术,展示其强大电网支撑能力。国内市场价格竞争激烈,截至24年7月,国内储能系统招标均价仅0.64元/wh,国内市场储能系统毛利率仅10%左右,海外相比国内价格更高,盈利性更强,中东市场毛利率可达20-30%,欧美毛利率可达30%+。

A股储能板块跟随新能源板块经历2020-2023年的史诗级行情后,目前估值已跌至历史最低点。虽然光伏和锂电行业面临需求减少和供应过剩的问题,但储能行业前景看好,一旦电力市场和电池技术有所突破,需求有望大幅增长。目前是投资储能的好时机,尤其是国内市场和大型储能项目。尽管行业可能会经历价格竞争,但最终只有实力强的企业能生存下来。综合考虑成长空间和确定性,对于当前时点投资标的选择,建议关注海外储能市场(国内利润率较低),大储优于户储(未来独立储能占主导),头部优于二线(目前价格战激烈)。

特别提示:以上内容中所涉及的产品/服务信息仅供投资者参考,不构成任何投资建议,投资者应自主决策,并根据自身风险能力和风险偏好选择合适的投资品种,本公司不对投资者的投资决策做任何保证 ,亦不承担任何责任,投资者需自主独立承担相关风险。投资有风险,入市需谨慎。

本文作者可以追加内容哦 !