我是这样看的,元祖的商业模式是开直营门店,卖点心蛋糕和月饼。广酒不开专卖店,把精力集中在制造,在商超和经销商铺货月饼。元祖的毛利率非常高,但是净利润率很难再提升,因为直营门店使得销售费用居高不下,这一块还将持续上升。我觉得销售不是一件好差事,规模效应没有制造强,虽然广酒铺货拓展渠道也需要支出销售费用,但渠道沉淀后,规模上来后,净利润率是可以提升的。

这是我清仓估值更“便宜”的元祖股份的原因。再谈谈月饼行业,上图。

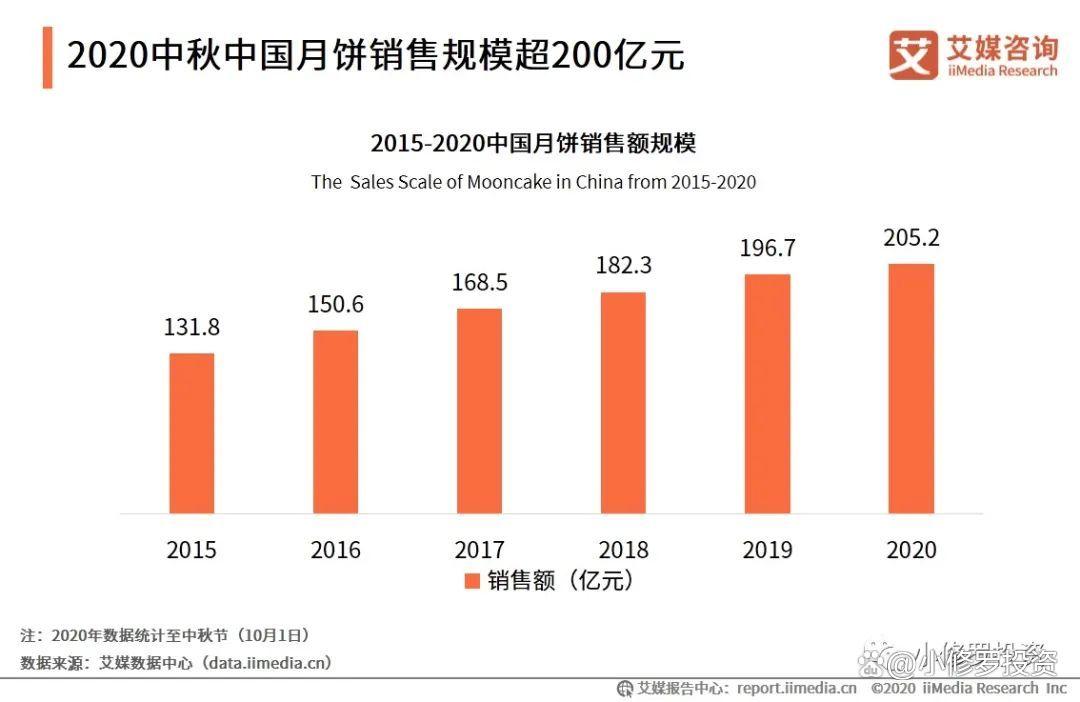

广州酒家的月饼是最好的品牌,绝对头部,2020年前三季度营收12.4亿,市场占有率6%出头,且每年小幅提升。

我拍脑袋估算,2021~2030之间的十年,月饼行业规模年化增速在9%左右,那么到2030年,行业规模就超过500亿。随着品牌意识的觉醒(尤其社交礼品属性),我认为头部品牌有很好的提价空间,市占率将迅速提升,乐观地拍脑袋,到2030年市占率10%,那么月饼这一块年营收就超过50亿元。

月饼行业拍脑袋比较容易,2013年“去三公”消费,这个行业的需求端被打压,直到2016年才缓过气来(高端白酒行业也差不多)。但后十年不会有这些破事了,没有了公费,现在是完全的市场化消费行业,无须看政策脸色,可以按市场规律去推演。

速冻业务这一块就不拍脑袋了,增速非常高,品类又多,太难拍,反正肯定比月饼业务增速快。

追加内容

本文作者可以追加内容哦 !