保观 | 聚焦保险创新

由于近期公众号推送机制改变,欢迎您在公众号首页点击右上【···】,将保观设为“星标”,及时跟踪行业最新资讯

9月17日,元保正式向美国证券交易委员会(SEC)递交上市招股书,计划在纳斯达克上市,股票代码定为“YB”。

此次元保的上市进程也备受业内关注。如果按照首年保费的口径计算,元保已成为我国人身险市场的第二大分销商。

元保的招股书里披露了公司经营的很多关键信息,这家成立不过5年的“明星企业”是如何快速增长的,透过招股书可知一二。

1

跨越定位获客、转化、售后服务三大阶段:

实现业绩端各类指标翻倍增长

元保成立于2019年,自成立以来就受到了各路资本的青睐,目前已经完成4轮融资,包括启明创投、山行资本、SIG等知名投资机构均参与了元保的多轮融资。

作为技术驱动型在线保险分销商,元保的主要业务是联合保险公司定制和分销保险产品,在第三方媒体平台进行推广、获客,并为客户提供个性化推荐、保单管理、理赔等一系列服务,产品包括医疗险、普惠保险、重疾险、意外险、寿险等。

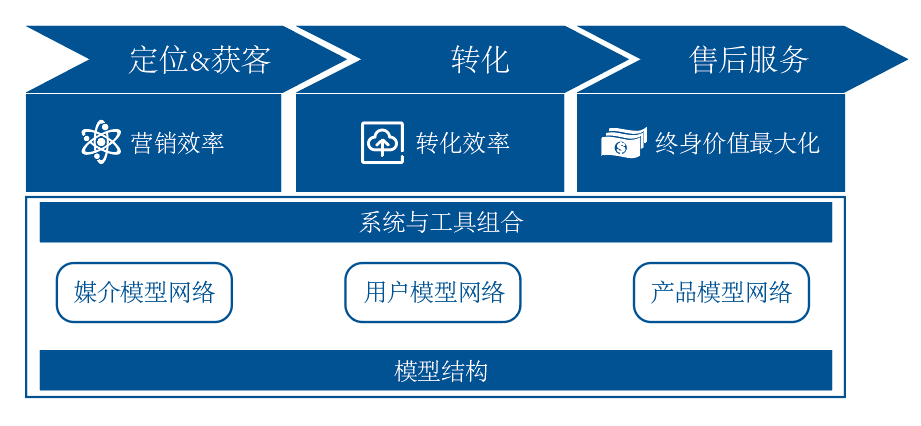

作为互联网中介平台,元保构建了完整的消费者服务周期引擎。这一引擎建立在可扩展的架构之上,具备通过模型互联网络产生的有效预测能力,持续优化不同媒体渠道、不同消费者偏好以及产品深度和广度的模型结果。

元保消费者服务周期引擎

元保的消费者服务周期主要覆盖三个关键阶段,分别是定位&获客、转化和售后服务。

定位&获客阶段:利用模型网络在媒体渠道中有效地分配资源,进行用户特征和行为的初步预测,再根据不同的需求预测为每种潜在需求量身定制个性化的广告内容,并创造用户访问其平台的机会,从而实现精准定位和获客。

转化阶段:一旦用户被定向到平台里,就可以获取和分析额外的用户信息,包括事实数据和行为洞察。平台在验证预测和完善建议的同时,还可以从多个维度为个人消费者匹配产品,包括保险类型、保险条款、保费等。

售后服务阶段:这一阶段主要包括交叉销售推荐、消费者服务和索赔处理等多种功能,以及数字智能员工、过程自动化系统、智能理赔服务等多种工具。

通过这三个关键阶段,元保可以更深入、更广泛地了解消费者的需求和行为,再通过授权保险公司各类产品,反过来吸引和保留庞大的消费者群体,并刺激客户群体需求,从而形成正向循环。

基于这样的业务模式,元保在业绩端的表现持续向好。

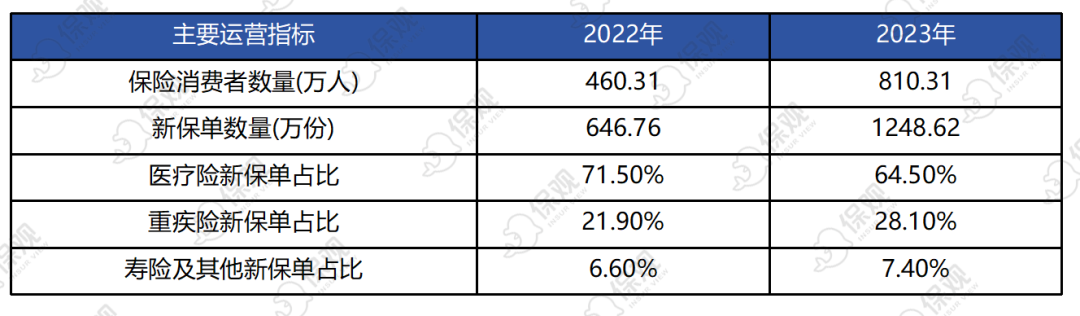

元保主要运营指标

元保主要运营指标

2022年,元保的保险消费者数量为460.31万人,新保单数量为646.76万份;2023年,元保的保险消费者数量为810.31万人,新保单数量为1248.62万份,基本上都实现翻倍增长。同时,一年促成首年保费百亿级别的元保也是我国人身险市场的第二大分销商。

新保单占比方面,医疗险一直是元保的第一大支柱,2023年医疗险新单占比64.5%,较2022年下降了7个百分点;重疾险、寿险及其他产品的新单占比分别为28.1%和7.4%。

结合经营指标来看不难发现,元保的产品战略主要聚焦普惠型的健康险,在锚定下沉市场的同时,走出差异化的市场路线。

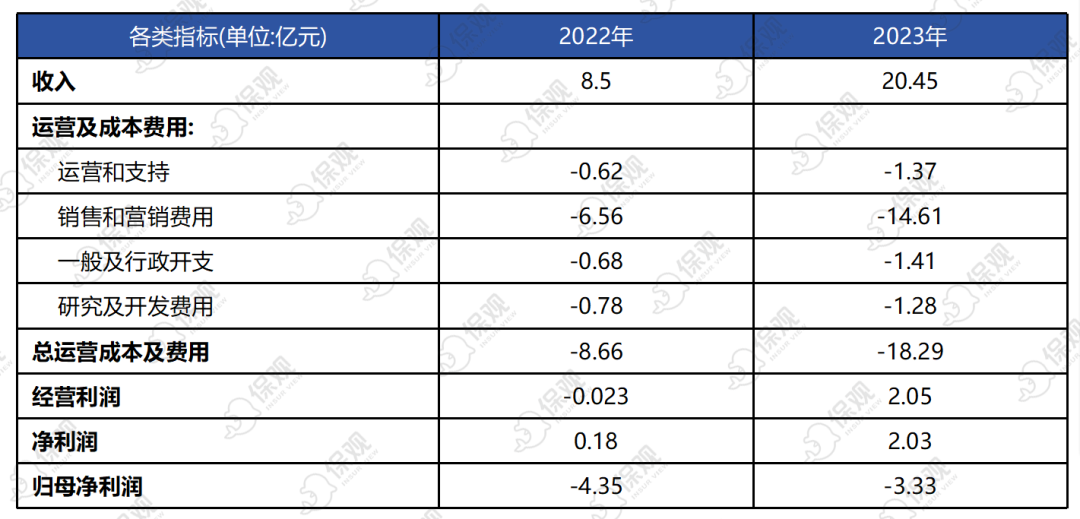

值得注意的是,元保成立三年就实现了盈利:2022年录得经营亏损233.8万元,到了2023年,实现经营利润2.052亿元。作为一家保险销售赛道的科技公司,这个成绩还是很不错的。

归母净利润方面,2022年与2023年,元保分别实现归母净利润-4.35亿元、-3.33亿元,2024年上半年实现归母净利润1.75亿元,也实现了盈利。

2

集成4400个互联模型网络,

高营销效率是元保盈利的杀手锏?

前些年,不少互联网保险中介公司凭借强大的营销获客能力、惊人的增长速度吸引了资本的青睐和市场的关注度,但高流量成本使得“如何盈利”成了互联网保险中介共同面临的问题。

提高投放、转化等相关环节的效率当然是努力的方向,但究竟如何提高效率呢?很明显,这不是通过一些小打小闹的细节优化就能实现的,它应该是一个系统化工程。

作为技术驱动型的保险分销商,元保最大的优势之一就在于技术能力。截止今年6月底,元保员工总人数430人,其中研发人员267人,占比62.1%。

元保采用了一系列技术工具来完成对客户的全方位服务,例如智能营销系统&保险知识图谱、智能员工、智能理赔等。

智能营销系统&保险知识图谱:智能营销系统能够有效定位用户并进行精准的产品推荐,提高广告投放的精准度和获客效率。系统背后是保险知识图谱的支持,该图谱解析了来自不同保险公司的6,000多种不同保险产品的保单条款。

智能员工:智能员工是一个聊天机器人系统,为客户提供全天候咨询服务,提高了消费者服务效率。

智能理赔:智能理赔服务采用医疗知识图谱、自动理赔审核、智能风控等先进流程和创新技术,为客户提供快捷、方便的理赔服务。

这些工具的底层是元保建立的互联模型网络。元保通过深度学习、强化学习、自然语言处理等技术,建立了覆盖用户、媒体和产品的互联模型,以做出更精准的预测,提高运营效率和客户体验。

从2020年推出第一个用户模型开始,到2024年6月30日截止,元保已经开发了4400多个模型,包括700多个媒体模型、3000多个用户模型和大约700个产品模型,一共分析超过4300个标签的用户数据。

媒体模型网络:由内容模型、流量模型、转换模型和其他模型层组成,主要目的是实现广告投放的自动化,并根据不同的价格在第三方媒体渠道上竞价曝光,从而挖掘更多的潜在保险消费者群体,提高其销售和营销工作的成本效益。

用户模型网络:通过用户模型网络,元保可以向其分配各种群组用户标签,比如蓝领工人、白领工人、老年人等,并利用相关协同能力,达到提高营销战略的精确度,扩大保险消费者基础的目的。比如针对新用户,可以对保险痛点、保费支付偏好和购买力进行广泛的预测。又比如针对休眠用户,可以对销售和营销策略的开放程度、参与交流的意愿进行深度了解。

产品模型网络:通过媒体、用户模型网络生成的信息和数据,产品模型网络可以将各种保险产品与不同特征的个人相匹配,从而向保险消费者提供不同维度的精确产品建议,如保险产品品牌、保险范围和保费水平,从而在扩大产品竞争力、加强与保险公司合作等方面发挥关键作用。

为了维护、评估这些模型的表现,元保还采用了一套评估系统--EvalMatrix。该系统针对每个模型定义了各种指标,包括准确率、召回率,可以衡量模型的表现。如果某一模型的表现低于预期,团队将迅速采取行动优化该模型。经过修改的模型在投入使用前会经过一系列严格的测试及验证程序,目前模型迭代所需时间已经大幅缩短。

通过互联模型网络,元保在促进平台保险产品销售的同时,还能最大限度地为所有利益相关方创造价值。

3

三年实现盈利,

元保有何发展之道?

了解了元保的业务模式和技术实力,那这家公司的经营状况究竟如何呢?从数据来看,应该比很多人的预期要好。

首先要介绍一下,元保的收入来源主要分为保险分销收入和系统服务收入两大类。保险分销收入主要是销售保险收到的佣金,而系统服务收入包括为保险公司等客户提供的精准营销服务、分析服务和其他系统服务。

具体来看,元保在2022年和2023年的总收入分别为8.5亿元、20.45亿元,2023年收入同比增长140.58%;总运营成本及费用分别为8.66亿、18.69亿,增长率为115.81%。其中,销售和营销费用是最大的成本项,2022年和2023年的支出分别为6.56亿元、14.61亿元。

2022年和2023年,元保的经营利润分别为-0.023亿、2.05亿,净利润分别为0.18亿、2.03亿,盈利能力有所增强。这两年的归母净利润分别为-4.35亿元、-3.33亿元,亏损逐步收窄。

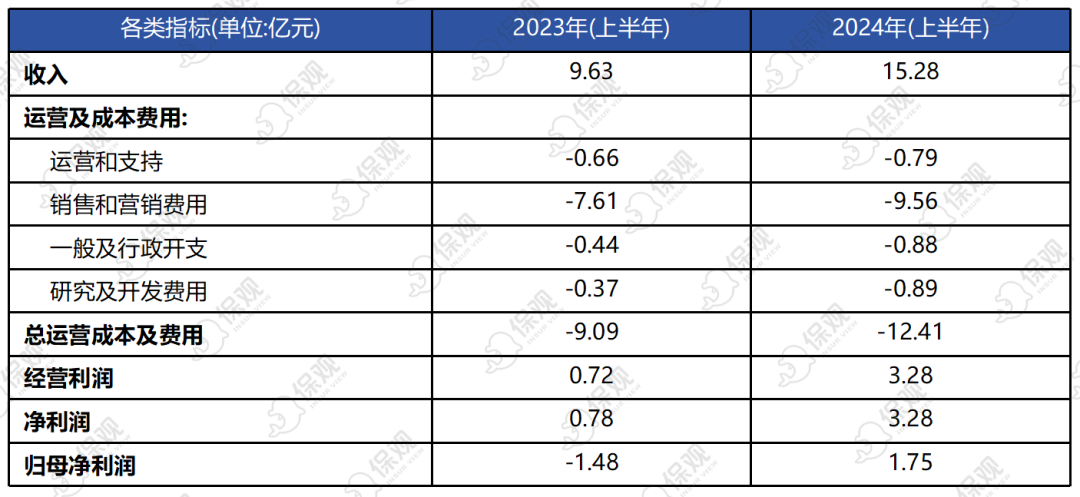

元保2022年、2023年经营情况

2024年上半年,元保的经营状况继续改善:实现总收入15.28亿元,同比增长58.67%;经营利润为3.28亿元,同比增长355.55%;净利润为3.28亿元,同比增长320.51%。同时,2024年上半年实现归母净利润1.75亿元。

元保2023年上半年、2024年上半年经营情况

可以发现,虽然元保近几年的销售和营销费用、总运营成本费用不断拔高,但总收入增速更高,推动了公司利润的爆发。

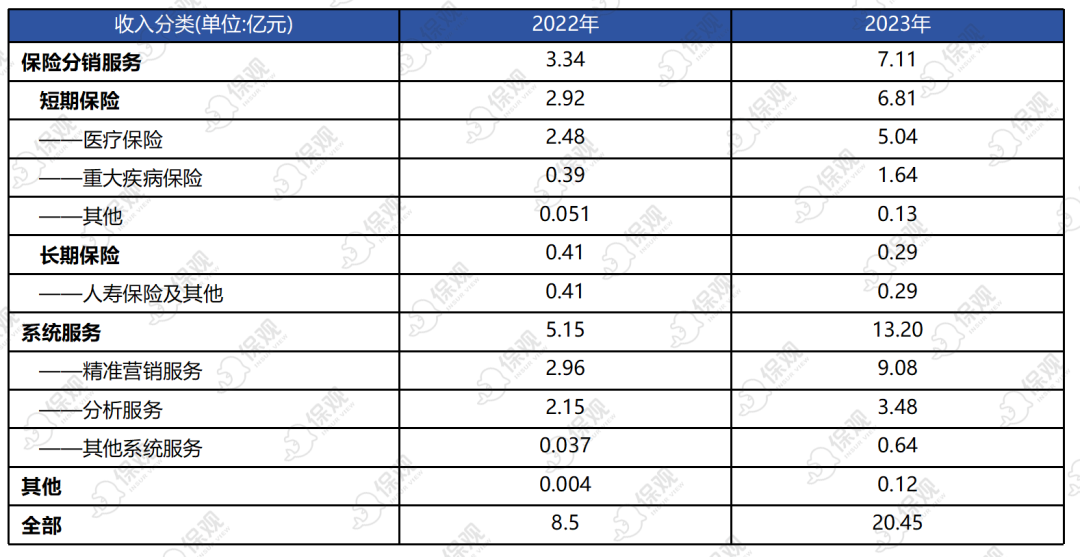

将业务收入进行细化,2022年和2023年,元保的保险分销服务收入分别为3.34亿元、7.11亿元,系统服务收入分别为5.15亿元、13.2亿元。

保险分销服务收入中,作为收入支柱的医疗险在过去两年分别创收2.48亿元、5.04亿元,重疾险贡献的收入也快速增长,但来自人寿和其他保险的收入出现了下降。

系统服务的收入则主要来自精准营销服务,2023年,元保的精准营销服务收入达到了9.08亿,同比增长近207%,占总收入的44%。

元保2022年、2023年收入分类

2023年上半年和2024年上半年,元保的保险分销服务收入分别为3.63亿元、4.92亿元,系统服务收入分别为5.88亿元、10.31亿元。高效营销是保险业务发展的刚需,元保的精准营销服务也继续保持了较高的增速,今年上半年的收入同比增长近64%。

元保2023年上半年、2024年上半年收入分类

在收入高速增长、盈利能力改善的背后,我们认为元保做对了以下几点。

第一,互联模型网络的高效赋能。元保的互联模型网络赋能的结果可以从两个方面窥见一二。首先是通过优化客户体验提高了用户粘性。根据招股书显示,元保2022年、2023年活跃用户的留存率分别为11.3%、27.6%。在用户规模翻倍的情况下,互联模型网络提供的客户服务能保证活跃用户留存率的大幅上升。

其次,持续提升系统服务收入水平。根据招股书显示,2022年、2023年及2024年上半年,元保的系统服务收入占总收入的比重分别为60.58%、64.54%及67.47%。可以发现,系统收入占比正在逐年升高,且未来还有发展空间。

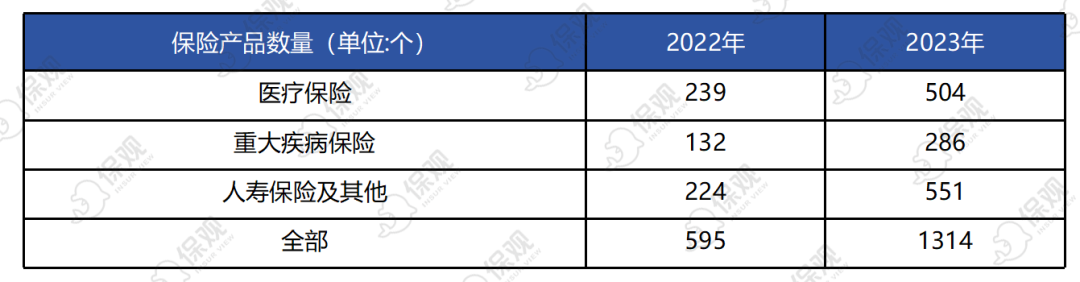

第二,产品线增加,逐渐实现从医疗险到重疾险、寿险等更丰富的产品线拓展。目前元保的保险分销收入中主要以医疗保险为主,并在此基础上构建多元化的产品矩阵来进行更加广泛的渗透。从数据可以看到,自2023年起,元保平台上的重大疾病保险、人寿保险等产品方案数量开始大幅增加。以人寿保险及其他保险为例,相比于2022年的224个增加到2023年的551个,同比增长了145.98%。

元保提供的保险产品方案数量

其次,在2024年上半年中,重大疾病保险为1.19亿,同比增长40%。产品线的多样化以及保险分销收入的多元化将成为元保下一个阶段发展的重要推动力。

第三,随着产品线的丰富,元保加强了不同险种间的交叉销售。交叉销售是保险机构在市场竞争中提高销售额很常见的手段,通过共享客户资源、推广多种相关的产品或服务,加强了对存量用户的经营,从同一个客户身上挖掘了更多价值。

元保的消费者服务周期引擎中在转化阶段可以获取和分析额外的用户信息,包括事实数据和行为洞察,并进行提前预测,这让交叉销售的可行性大幅增加,在捕捉客户潜在需求的同时,提供更加全面的保险服务。随着保险产品的日益丰富,这些数据也发挥了更大的价值。

通过以上对元保招股书的分析来看,元保的整体经营情况好于我们的预期。当然,还有一些业务问题需要持续优化,包括上文提到的,寿险等产品收入出现了下降,说明元保在长险产品的销售方面还有很多要加强的地方。

我们也会对元保的上市进程持续保持关注,希望元保能顺利IPO,为国内保险市场注入更多活力。

本文作者可以追加内容哦 !