今年一月初,不知道什么原因突然嗓子不舒服,有点想咳嗽,社康的医生给开了止咳糖浆。喝了一段时间后一点效果也没有,咳嗽得更厉害了。在春节前两天,去医院重新做了检查,拿了药,这样到春节后,咳嗽症状是没有了,但是每到半夜,就会出现一次窒息的症状,很吓人。

开始时怀疑是哮喘,但是做了检查也没问题。后来看到网上有个信息,说有些咳嗽是寒咳,这时候如果用止咳糖浆这类寒性药物治疗,后面就容易产生和我现在类似的情况,一个简单的解决方法是用陈皮泡水喝。抱着试一试的态度,泡水喝三天后,晚上窒息的症状消失了,但因时间太长,嗓子受损,不敢大声说话,又过了很久才好。

寒咳和热咳看起来都是咳嗽,同样的止咳糖浆,别人喝了咳嗽治好了,我喝了以后却更加严重,到嗓子彻底恢复正常用了四个多月。

因此,中医一直强调辩证施治,通过望闻问切,发现相同症状下不同的病因,针对病因给出不同的治疗方案,这样才能药到病除。

不光是生病,生活中各类问题都一样,如果只看表层现象,好像都差不多,继续深入了解原因,其实病因千差万别。

现在的A股,还有国内经济,包括房地产,这些现象在过去也不是出现一次两次了,每次都能恢复,但是这次好像确实不一样了,经济虽然保持着还不错的正增长,但和老百姓的体感有点差距。

国家也出台了很多政策,但从目前的情况来看,起码可以说不像过去那样有效。股市也这样,利好一个接一个,但真的是一点波澜就没有了。

所以,是不是和我年初的咳嗽一样,看似同样的症状但是原因是不同的,需要辩证施治?这方面专家们讨论也非常多,下面用一个外行人的常识视角理解一下,可能不正确,仅供参考。

过去我们说拉动经济增长的三驾马车是投资、消费、出口,因为消费和出口本质都是消费,只不过一个是国内,一个是国外,所以本质就是投资和消费,对应的就是供给侧和需求侧,归根到底还是供给和需求的问题。

中国加入WTO后,出口快速,遇到经济不景气,我们就通过投资,加大供给侧能力,一方面增加了产出能力,另外一方面在增加产出能力的同时,投资款被分配到老百姓手里,提增收入,拉动国内消费。新增加的产能,很大一部分用于扩大出口,出口赚的钱用于再投资,继续分配。

这样的通道一直畅通,所以2008年美国次贷危机,我们一下子投入4万亿,效果立竿见影。但这样长期下去也有问题,一方面这样总是增加产能,国内外的消费增速不一定能跟得上我们的扩产速度,另外一方面依靠投资端的分配,分配路径是相对固化的,效率和结果都不如消费端分配,也会导致贫富差异扩大的问题。

举个例子:投资一条高速公路,国内就是那些公司能做,资金投放下去,流经的管道基本确定了,最后末端能分配到哪里也确定了,管道上的跑冒滴漏也基本确定了。投资要强调投入产出,两地只有一条高速公路时,效果当然是好,修建两条、三条甚至四条呢?

放在制造业上也是同样的道理。时至今日,中国的制造业占全球比重超过30%,而中国的人口占全球比例为17%多一点,这说明我们的制造业占用了太多外部的消费额,出口的增长空间很有限了。再继续依赖外需,扩大外需,可能会带来更多的贸易壁垒。

前面说供给和需求两端,需求又分外需和内需,外需又达到了现在的高度,要想供需平衡,只有增加内需这一条路。也就是说如果按照原来的药方,在经济下行时就通过追加投资,扩大供给侧,增加供给,这种方式效果有限,国外的通道已经饱和,国内需求提振不起来,新增产能会进一步扩大供给和需求的差距。

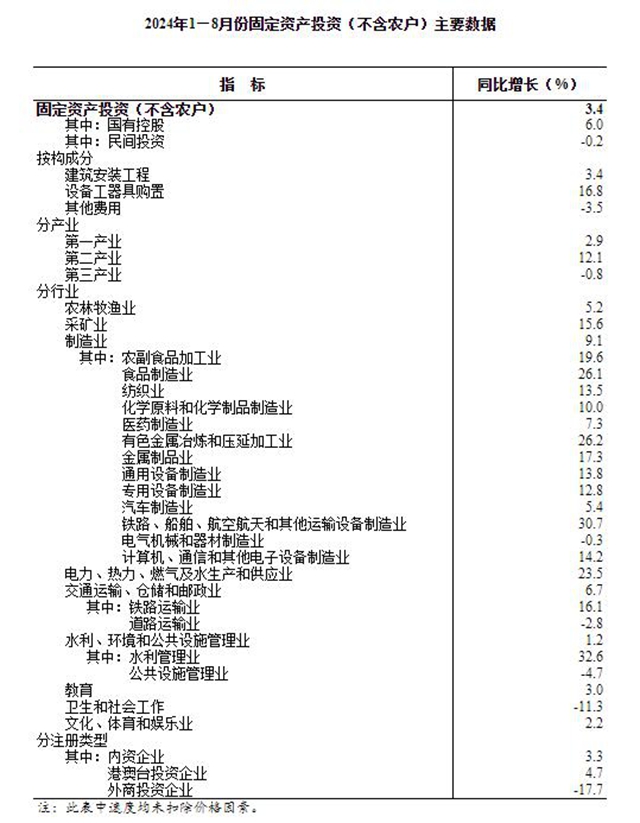

下表是国家统计局公布的2024年1-8月固定资产投资情况,投资增速为3.4%:

从上表来看,国家主导的投资是投资增长的主要动力,在各细分方向上的用药量虽然有所侧重,但从本质上而言,供给还是在扩大中。

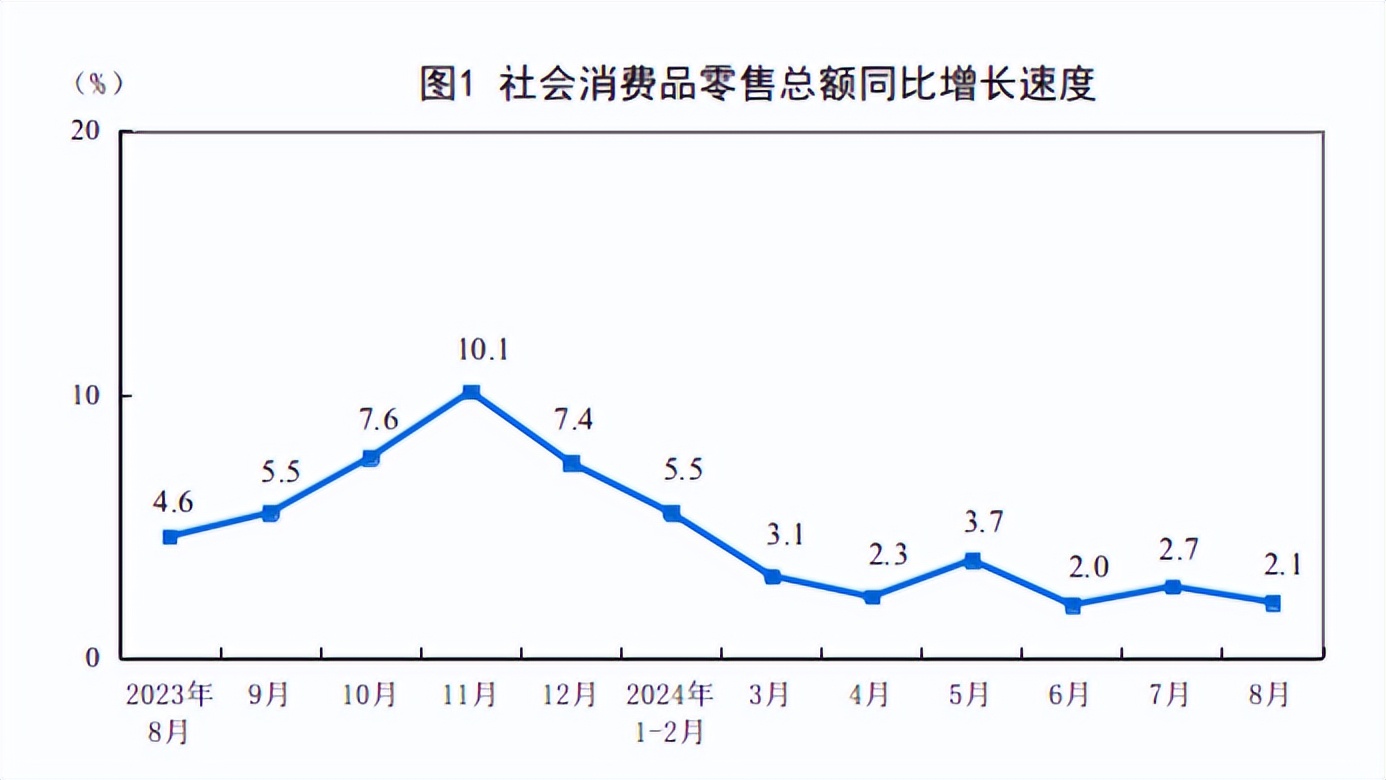

再看看国内消费情况,1-8月社会消费品零售总额增速是2.1%:

在供大于求的情况下,继续扩大供给,不知道算不算是寒症热治,但对于有些领域的产能问题,确实应该适当引导管理。

在需求侧确实也有投入,比如以旧换新,降低房贷利率等,但在一个去产能的周期里,供给增长大于需求增长总感觉不太正常,如果需求增长大于供给增长,不知道结果会不会更好一些。1-8月外商和民间投资是下降的,是不是因为这两部分是受市场调节的,春江水暖鸭先知,继续追加投入不赚钱,所以就不再追加投入了。

其实我们也可以从房地产过去的经验来看待这个问题。从中国城市化进程开始以来,地产一直在涨,以至于给很多人造成一个印象,就是房价只会一直涨。过去这些年,房地产的需求一方面是来自城市化,另外一方面来自上涨带来的投资需求,很多上市公司曾经都投资过房地产,不断增加房子的供给能力。但消费端的需求在城市化进程到尾声的时候已经封顶了,过多的产能需要淘汰,过多的库存需要消化。

地产在中途是有几次要做调整的,要淘汰一些产能的,但是都被打了强心针救起来,最后积累了一个大泡沫。这几年很多大大小小的地产公司集中倒闭,居民在高位买房后又遇到房价下行,企业和居民两类主体的情况都恶化,给经济带来更大的伤害。

希望制造业不要再走地产的老路。通过进一步完善分配机制,增加国内老百姓的消费能力和意愿,寻求新的供需平衡点。如果需要新增产能,交给市场去自主调节。

治大国如烹小鲜,是因为小的海鲜在烹制的过程中来回翻动就容易烂,所以炒小海鲜的时候尽量少翻动,少干预,充分发挥锅的自然导热性,做出来的海鲜自然色香味美。

无为而治的本质就是顺应规律,在按规律运行的地方无为,在违背规律的地方有为,这是有所为有所不为。

在未来核心竞争力方向,比如新质生产力、关键技术领域,还没有形成生态,可以有组织地去引导、突破,这是有为;但在传统领域,已经形成有效生态,更多的应该是顺应生态自我调节,这是无为。

另外一方面我们也要明白,现在有些痛是新旧动能切换导致的,原来的主引擎要逐步换掉,很多零件都会受到影响,所以局部有些痛点也是正常的。也就是说我们原来的一些行业天花板到了,碰到头了,未来的增速可能不如以前了,甚至下滑或者消失。作为个人,我们要注意这方面的影响。

在房地产作为主要财富基础的时代,很多人积累了房产,现在地产挤泡沫,个人资产也不得不随着挤泡沫,资产会减少一些,内心会痛苦一点,信心也会少一点。这也提醒我们以后要做好资产配置,才能更好地保留财富。

阵痛总是会过去,或者习惯,这是自然之道,谁也挡不住,一切都还是会回到它们本来的轨道。

就像股市一样,下跌到谷底,信心就会慢慢起来,因为最坏的情况过去以后,只会慢慢好转。随着新质生产力的发展,居民资产负债表的修复,获得感还会回来,于是一切又回到舒服的路上。

对投资而言,辩证施治也很重要。看起来一样的上涨或者下跌,背后的驱动力量可能是不同的,有很多只是短暂的炒作,甚至是一日游,贸然买入可能是要吃大亏的。看明白了驱动力量,才可以在驱动力量形成时提前买入或者卖出。

当前股市的两大核心矛盾也和供需有关,一个是有些行业供过于求的内卷,一个是市场上的股票供大于需。

第一个矛盾,我们重点还是关注供需平衡的演化,比如新能源,要么供给降下来,要么需求涨起来。供需的根本性变化就是推动股价开始上涨的最基本驱动力,而不是看某几天涨跌的情绪冲动。

第二个矛盾已经出台了一些政策制度在解决,但已经形成的存量比较大,化解需要的时间比较长,分化的走势是未来大概率的方向,全面牛市的概率目前还是比较小的。除非外部发生很大变化,都来抢国内资产,这个在未来有很大的可能性。

现在外部对国内施加的压力比较大,很多人感到悲观,但我却觉得现在外部恰恰是最值得乐观的,看似严峻的表象下面是现实在向着对我们最有利的方向发展。

风雨之后总会见彩虹,辩证施治是透过现象看本质,不被表象欺骗,找到现象下面根本的主要的矛盾,疗程短,见效快。

本文作者可以追加内容哦 !