9月5日,两家头部券商国泰君安、海通证券官宣合并。按照2024年半年报数据测算,合并后的新机构在营收和净利润方面位列行业第二,资产规模、员工数量及多个细分业务收入均居行业首位

文|张欣培 郭楠 成孟琦

编辑|陆玲

证券行业并购再下一城。与以往不同的是,此次并购的主角是行业头部券商,国泰君安与海通证券。这样的强强联合瞬间引发市场关注。

9月5日晚,国泰君安公告,正在筹划通过换股吸收合并海通证券并发行A股股票募集配套资金。二者的合并,是中国证券业具有标志性意义的重大事件。

9月10日、11日,国泰君安董事长朱健、海通证券董事长周杰分别在半年度业绩说明会上对此回应,“此次重组是为了响应国家战略,推动打造一流投资银行,符合两家公司的战略发展方向。有助于双方优势互补,增强核心功能,提升金融服务实体经济能级,为进一步优化上海市金融国资布局、促进证券行业高质量发展贡献力量。”

业内人士认为,本次合并重组有利于整合上海金融国资优势资源,打造一家与上海国际金融中心地位相匹配的一流投资银行。

上海国资委党委书记、主任贺青9月10日发文表示,更大范围、更深层次、更广领域统筹配置国有资本推动跨集团、跨层级战略性重组,对部分企业实施“瘦身健体”,打造一批龙头企业、链主企业提升竞争优势。

二者的合并也意味着头部券商的整合已然开启。实际上,近两年,证券市场上已经发生了多起券商并购案,浙商证券+国都证券、西部证券+国融证券、国联证券+民生证券、国信证券+万和证券。值得注意的是,多家券商的合并都有着同一实控人。

“一名实际控制人持有多个券商牌照,在一定程度上造成了资源的浪费。在当前形势下,合并是一种合理的选择。而同一实际控制人也有利于资源的整合。”某券商人士表示。

此前券商并购的主角多是中小券商。而国泰君安与海通证券的合并则为强强联合,是新“国九条”实施以来头部券商合并重组的首单,也是中国资本市场史上规模最大的A+H双边市场吸收合并、上市券商A+H最大的整合案例,涉及多业务牌照与多家境内外上市挂牌子公司。

按照2024年半年报数据测算,合并后的新机构在营收和净利润方面位列行业第二,资产规模、员工数量及多个细分业务收入均居行业首位。

“此次国泰君安与海通的整合系头部券商合并重组的首单,由此进一步打开了对于证券行业集中度提升的想象空间,头部券商优势或加速释放。结合相关政策目标来看,头部券商之间的并购重组将是建设具备国际竞争力的证券行业的重要途径。”东吴证券非银分析师胡翔表示。

二者的合并势必会形成一家新的航母级券商,但是面临的挑战也不容小觑。两家同类型的头部券商合并后,业务和岗位存在较多重叠和冗余。为了提高效率、节约成本,精简机构、优化人员可能是必然的选择。多位券商人士向《财经》透露,合并后一定会出现人员变动,只是时间问题。

合并后面临的另一大挑战是,能否实现1+1>2的效果?从以往的券商合并案例来看,要实现这种效果难度较大。一位券商人士对此表示谨慎:“合并后整体实力肯定会增强,但是否能够达到1+1>2的效果,还要取决于具体的整合情况。”

“强强联合”究竟有多强?

曾经的猜想正在变成现实。9月5日晚,国泰君安、海通证券双双发布停牌公告,拟筹划重大资产重组,股票于9月6日起停牌。

国泰君安公告,公司与海通证券正在筹划由公司通过向海通证券全体A股换股股东发行A股股票、向海通证券全体H股换股股东发行H股股票的方式换股吸收合并海通证券并发行A股股票募集配套资金。

国泰君安、海通证券同时宣布,A股股票将于2024年9月6日(星期五)开市时起开始停牌,根据上海证券交易所的相关规定,预计停牌时间不超过25个交易日。国泰君安表示,本次重组有利于打造一流投资银行、促进行业高质量发展。

二者的合并或许并非无迹可寻。上海市委书记陈吉宁今年6月调研国泰君安证券,要求加快向具备国际竞争力和市场影响力的投资银行迈进。

国泰君安在半年报中表示,中国证监会提出“到2035年形成2家-3家具备国际竞争力与市场引领力的投资银行和投资机构”,支持头部机构通过并购重组、组织创新等方式提升核心竞争力,为头部券商做优做强、加快推进建设一流投资银行指明了发展方向。

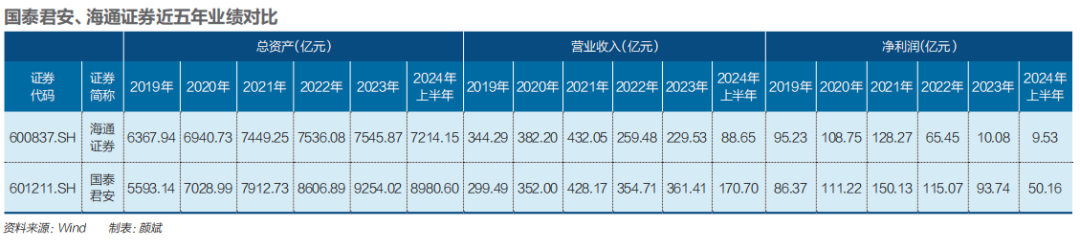

合并之后,新公司将成为一家怎样规模的券商?根据半年报数据测算,截至2024年上半年,国泰君安总资产为8980.60亿元,海通证券为7214.15亿元,二者合并后,总资产规模达到1.62万亿元,排名跃居行业之首。

净资产方面,根据半年报,截至上半年,国泰君安净资产为1459.55亿元,海通证券为1554.46亿元,二者合并后,净资产规模将达3014.01亿元,居行业首位。

从营收来看,上半年国泰君安实现营业收入170.70亿元,海通证券为88.65亿元,简单合并计算,营收规模为259.35亿元,排名行业第二。净利润方面,两家券商在今年上半年分别实现净利润50.16亿元与9.53亿元,合并后净利润规模59.69亿元,排名行业第二。

此外,二者整合后,多项业务数据将跃居行业第一。根据半年报数据,二者合并后的经纪业务收入为84.84亿元,投行业务收入20.20亿元,其他业务收入119.91亿元,均位于行业首位。资管业务收入33.57亿元,位于行业第二。

“从2023年营收角度看,国泰君安在经纪、资管、自营方面营收贡献比例较大。海通证券在投行、利息净收入方面有较好表现。而且二者合并后,将成为营业网点最多的证券公司,达到了656家。”华西证券非银分析师罗惠洲表示。

两家头部券商将如何整合,合并效果是否会实现1+1>2,是否会面临机构、业务条线和人员的精简,都将是巨大考验。

“国泰君安与海通证券的重组合并,体量上一定比单独一家大很多,但这并不是简单的直接合并相加。二者合并不属于互补型,所以整合是有挑战的。从历史上看,同等规模的券商并购,大多数都是1+1<2的。”一位券商人士向《财经》表示。

2013年,排名较为靠前的申银万国证券与宏源证券合并,引发市场关注。但在业内人士看来,合并效果并不及当初预期,并未实现1+1>2的效果。

“从大股东的角度看,市场上会出现一家更强的券商,综合实力、总体效率会提高,符合国家打造一流投行的要求。但是二者合并后的挑战也是巨大的。”上述券商人士认为。

国泰君安与海通证券同属头部券商,业务范围广泛,组织架构齐全,员工数量众多。根据半年报,国泰君安共有员工14762人,海通证券共有13346人,若简单相加,合并后的员工人数将达到28108人,超过其他券商。但是,当前市场低迷券商业绩承压,上半年多家券商处于缩编状态。

“合并之后管理团队、各部门人员都需要进行大的调整。人员缩减在预期之内。”有券商人士认为,“不过,此前也有两家券商合并之后员工人数增加的案例。”

掉队的海通证券

国泰君安与海通证券均是上海的老牌头部券商,长期位列券商行业第一梯队的两家券商,也是国内历史悠久、规模庞大的综合类证券公司。

国泰君安证券由诞生于1992年的国泰证券和君安证券在1999年新设合并成立,综合实力长期保持行业前三。其于2015年A股上市、2017年H股上市。海通证券成立于1988年,于2007年A股上市、2012年H股上市,此前一直未经历重组和更名。

长期以来,两家券商你追我赶,争夺行业第二的位置。海通证券发展曾经一度优于国泰君安,各项指标排名位居行业前三。但近几年,海通证券明显开始掉队,面临业绩和合规的双重考验。

根据海通证券年报,2023年实现营业收入约229.53亿元,同比下降11.54%;归属于上市公司股东的净利润约10.08亿元,同比下降84.59%。其中四季度亏损超30亿元,为海通证券近20年来首次单季度亏损。

拖垮业绩的“罪魁祸首”正是海通国际。实际上,海通国际自2022年开始出现巨额亏损,对集团业绩拖累明显,两年半以来亏损超175亿港元(约160亿人民币)。按年来看,海通国际2022年营业收入-11.97亿港元,净利润-65.41亿港元;2023年营业收入-15.75亿港元,净利润-81.56亿港元;2024年上半年实现收入-16.97亿港元,净利润-28.73亿港元。

而在2020年和2021年,海通国际营收分别为83.3亿港元和52.52亿港元,净利润分别为19.33亿港元和3.01亿港元。

在海通国际2022年出现65.41亿港元巨额亏损后,海通证券财务总监张信军曾在业绩会上总结道,海通国际亏损原因有三:首先为香港IPO(首次公开募股)和证券交易市场的不景气;其次是投资亏损,包括股票和债券投资亏掉34.4亿港元,私募债权与股权、另类投资估值损失16.5亿港元;最后为资产缩水,以及抵押品减值带来的15.9亿港元亏损。

显然这个略显表层的解释没有得到市场的认可,不少业内人士认为,让海通国际深陷泥沼的真正原因是深陷中资地产美元债。财报数据显示,2018年至2021年,海通国际承销的地产债规模分别达到60亿美元、72亿美元、45亿美元和33亿美元,在行业内排名靠前。更重要的是,业内人士曾透露,海通国际不但承销中国房企发行的美元债,还通过自营部门购入这些债券,完成承销任务并获取投资交易收入。

海通国际作为海通证券的国际业务子公司,在港上市14年,一度被视为中资券商赴港发展“领头羊”和“港股IPO之王”。海通证券一度想要“力挽狂澜”,出资20多亿港元参与海通国际的发债、“10供3”供股融资,但导致亏损的因素也没有根本性改变,2023年和2024年上半年,海通国际再次出现巨额亏损。

巨亏之下,海通证券子公司海通国际控股在2023年宣布对海通国际私有化,私有化的资金,来自海通证券10亿美元的注资。2024年1月11日,海通国际从港交所退市。这家曾经的香港中资券商龙头和港股IPO“一哥”黯然在港退市,港股江湖从此再无海通国际。

市场也不断抛出关于海通国际的疑问,其退市资金成为海通证券的成本,是否会大幅拉低海通证券的盈利?海通国际私有化之后怎么办?亏损何时能够止住?往日的荣光还能回来吗?

2024年4月12日,在海通证券的业绩发布会上,总经理李军谈到了对海通国际的安排,表示完成私有化之后,将持续加强集团化管控,深入推进母子公司各个业务条线和中后台职能条线的一体化经营管理,促进海通国际恢复自身良性循环发展能力,提升盈利水平。

这番发言也被解读为海通国际可能还需要母公司继续输血。

不过,以上问题,随着2024年9月5日国泰君安的一纸公告而得到了答案。国泰君安称,正在筹划通过换股吸收合并海通证券并发行A股股票募集配套资金,二者的合并意味着未来或再无海通证券,遑论海通国际。

但在国泰君安出手之前,市场已经对海通国际的未来持续讨论,有业内人士认为,受地产美元债及境外贷款、债务、利息等成本影响,海通国际“元气”受损,如果市场基本面没有根本性扭转,海通国际的转亏为盈依然难以实现。

在海通国际的拖累下,海通证券业绩下滑严重。2024年上半年,海通证券净利不足10亿元,已被挤出前十。

并购潮下的券商大变局

国泰君安与海通证券的合并,在市场意料之外,在某种程度上,似乎也在预期之内。

强大的金融机构和国际金融中心是金融强国的关键要素,《上海市贯彻〈国有企业改革深化提升行动方案(2023-2025年)〉的实施方案》明确提出,要“支持头部证券公司加强业务创新、集团化经营、并购重组,打造一流投资银行”;上海十二届市委五次全会提出,要“深入推进国企改革深化提升行动”“紧紧围绕‘五个中心’建设加大改革开放突破力度”。

业内人士表示,二者的合并有着三重重要意义。第一,上海亟须打造国际一流投资银行以助力上海国际金融中心建设,头部券商合并重组将成为有效途径。第二,本次合并有助于双方优势互补,增强核心功能,提升金融服务实体经济能级。第三,本次合并有助于优化上海金融国资布局,做强做优做大国有资本。

实际上,近两年证券行业已经发生了多起券商并购案,尤其是今年,券商并购进程明显加快。

2024年3月,浙商证券成为国都证券第一大股东。6月,西部证券公告计划收购国融证券。8月,国联证券披露收购民生证券99.26%股权的新进展。9月,国信证券公告以发行股份的方式收购万和证券96.08%的股权。

从近两年的并购案例中可以发现,同一大股东或实控人旗下的券商开启了内部整合。以国信证券与万和证券整合为例,华创证券分析师徐康表示,此次股权合并是深圳国资委旗下金融主体的整合调整,有助于降低中小券商的业务风险。

“地方国资加快内部券商整合,同一地方国资实控券商兼并或成为当前主要方向。”国盛证券非银分析师马婷婷在研究报告中表示,“一方面地方国资通过整合内部券商资源,加快形成集团经营合力,更好地服务区域内产业融资;另一方面同一国资旗下的券商股权关系更明确,合并重组流程更简单,通过上市券商兼并非上市企业的模式也不涉及退市等问题,节约时间和沟通成本。”

“金融牌照太多,同一主体控制下的券商合并会是大趋势。”上海一位券商人士向《财经》表示,“本质上可以理解为金融业的供给侧改革,去产能。”

有分析师认为,同一国资大股东或实控人旗下的券商、同地域内的上市券商与非上市券商、部分券商通过并购优化地理布局和牌照不足,已经成为目前券商并购的三条主线。

此外,与发达国家的投行格局对比,中国券商牌照数量众多、头部集中度较低,并购有利于提高国内券商的竞争力。在政策鼓励下,未来券商市场集中度提升是大势所趋。

实际上,监管层已多次表态,支持和鼓励券商通过合并重组做优做强,并支持建设具有国际竞争力的一流投行。

2023年10月,中央金融工作会议提出,要“培育一流投资银行和投资机构”“支持国有大型金融机构做优做强”“增强上海国际金融中心的竞争力和影响力”。

2024年3月,中国证监会发布《关于加强证券公司和公募基金监管加快推进建设一流投资银行和投资机构的意见(试行)》,提出“到2035年形成2至3家具备国际竞争力与市场引领力的投资银行和投资机构”的目标。

2024年4月,国务院发布新“国九条”,对证券基金机构提出,“支持头部机构通过并购重组、组织创新等方式提升核心竞争力,鼓励中小机构差异化发展、特色化经营”。

申万宏源研究非银首席分析师罗钻辉在研报中表示,当前,证券行业并购重组内外部环境已经基本具备,内生驱动和政策导向双重作用下券商间并购整合提速,但是并购整合需要以公司整体战略为导向,寻找互补性强的标的(业务互补性、区域互补性等),谋求实控权并实现并表。当前,头部券商、中小券商均遇到自身发展瓶颈,监管积极表态支持并购重组,证券行业内部并购整合大势不减。

(本文刊于2024年9月16日《财经》杂志)

$国泰君安(SH601211)$$海通证券(SH600837)$$浙商证券(SH601878)$

本文作者可以追加内容哦 !