01 基本情况

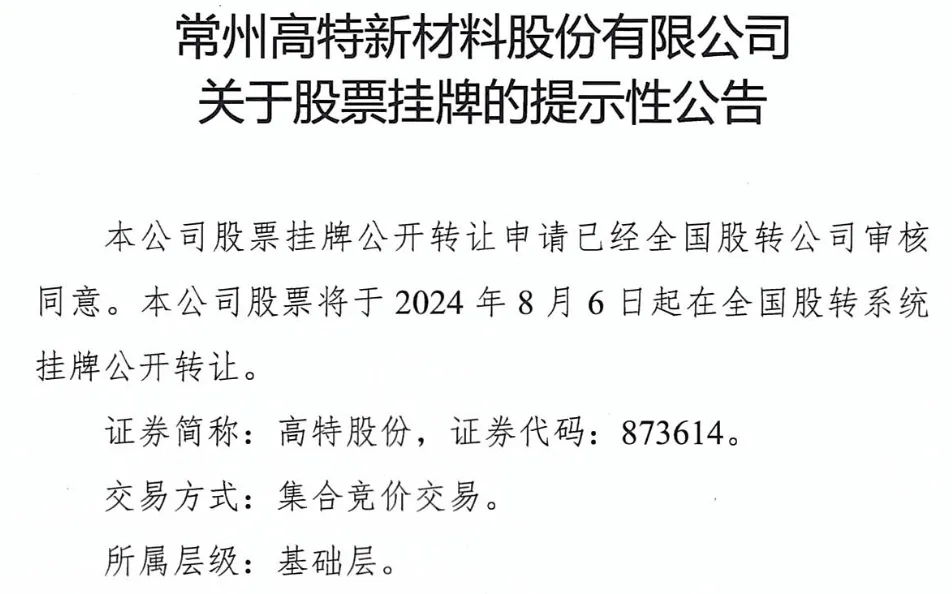

8月5日晚,常州高特新材料股份有限公司(以下简称“高特股份”或“公司”)发布公告,将挂牌新三板基础层。本次挂牌相关机构包括:主办券商中信建投,会计师事务所天健和北京市金杜律师事务所上海分所。

公司产品的下游领域是光伏,细分领域是硅片制造环节所用的化学品辅材。

中国光伏行业自2013年开始快速成长,行业爆发的高光时刻在2021年前后,由于“平价上网+碳中和”等政策推动带来了需求爆发,随后便从高速增长逐渐降速,至2024年行业供需已全面恶化。行业的三位老大哥隆基绿能、TCL中环、通威股份2024年Q1毛利率齐刷刷地跌至个位数,分别为8.89%、5.56%、9.20%,龙头尚且如此,可见行业竞争有多激烈。

在市场需求最旺,成长性最好的那几年,多数行业内不同环节的企业靠着漂亮的业绩实现了上市。过去两年间,大量资本涌入光伏产业,导致过度投资和扩产,产能过剩危机显现。

2024年IPO收紧,监管对行业属性越来越看重,光伏产业链由于过剩危机,企业上市难度不断加大。

2024年上半年,不少光伏产业链的企业选择了撤材料,比如儒兴科技(光伏电子浆料)、百佳年代(光伏胶膜)、美晶新材(石英坩埚)、公元新能(组件)、中润光能(电池片)、鸿禧能源(电池片)、祥邦科技(光伏封装胶膜)等。

沪深北已经鲜有光伏行业的辅材企业上市,上一家可以追溯到6月份主板上市做光伏边框的永臻股份(603381.SH)。

02 重要事项

一、业务

(1)主营产品

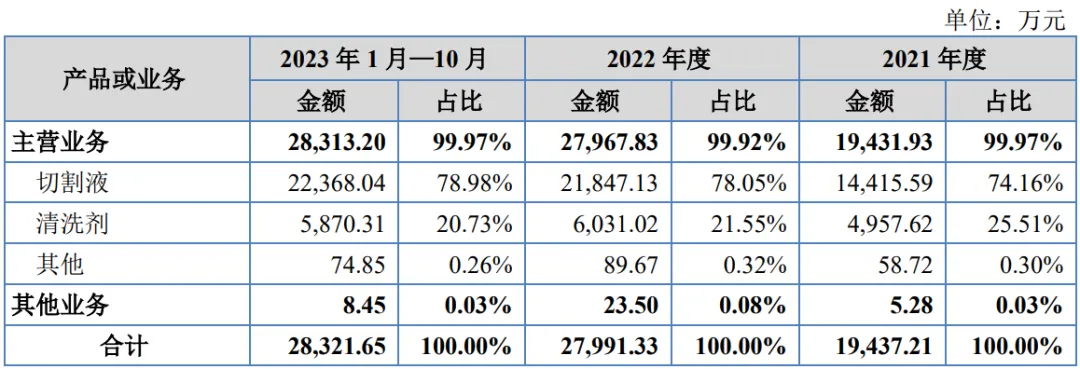

根据收入构成,公司主营产品是切割液和清洗剂,产品用于光伏硅片制作过程中的切割及清洗环节,属于化学品类的生产辅材。

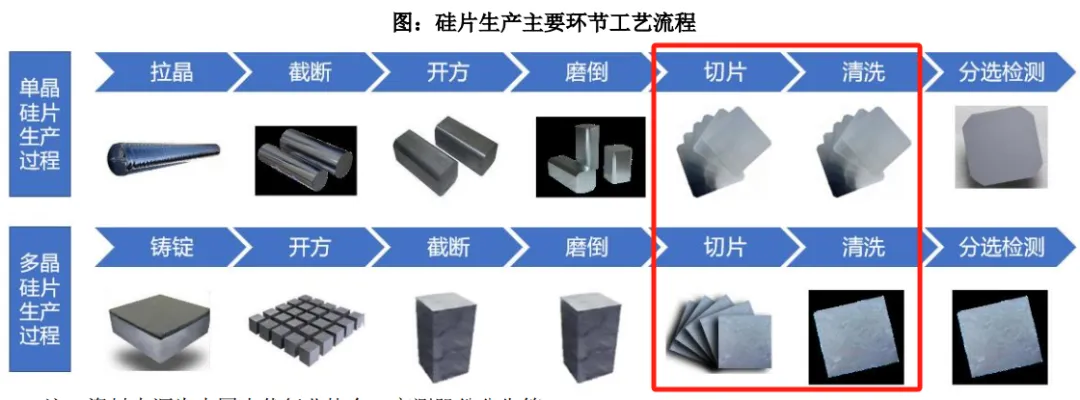

硅片生产过程中,需要用金刚石切线把硅棒切割成薄薄的片,因为整个切割过程非常精细,硅片也很薄,易损,所以过程中需要切割液。

一方面,保证润滑,减少切割过程中的摩擦,保护硅片和切割线不受损伤且能提升切割效率;另一方面,切割液能携带走切屑并吸收热量,有助于降低切割应力,保护硅片质量。所以切割液的主要作用是提升硅片切割的效率、良率。

切片完还需要进行清洗,清洗剂用于去除硅片上的有机杂质、颗粒、金属离子等污染物,同时可以使硅片表面形成保护层,阻止污染物再次粘附。

(2)下游领域及客户

公司产品的主要下游领域是光伏,细分领域是硅片制造环节,下游客户主要为光伏硅片制造商。

公司客户集中度较高,报告期内前五大客户收入占比在95%左右,其中第一大客户为隆基绿能,报告期内收入占比约为8成,其他客户还有华耀光电、江苏新霖飞、弘元绿能等国内的光伏硅片制造商。

公司在问询回复中专门针对客户集中度高进行解释,原因可概括为:辅材产品质量影响客户良率,供应商需要与客户紧密配合,为防止技术泄密,隆基绿能、TCL 中环在选取供应商时一般具有排他性。看起来貌似也有一定的道理。

同行竞争对手中,TCL中环切割液的主要供应商为苏州德比光伏新材料科技有限公司,弘元绿能的主要供应商为浙江奥首材料科技有限公司,上述供应商在TCL中环、弘元绿能的占有率亦较高。

此外,公司已有拓展半导体硅晶圆抛光液领域,不过仅有小批量供货,收入体量还非常小。

(3)业务模式

公司主要采购表面活性剂、 润滑油添加剂、消泡剂等化学原材料,主要做配料、 投料、搅拌、罐装、检测等工序,采用直销的模式为客户提供产品。

二、业绩

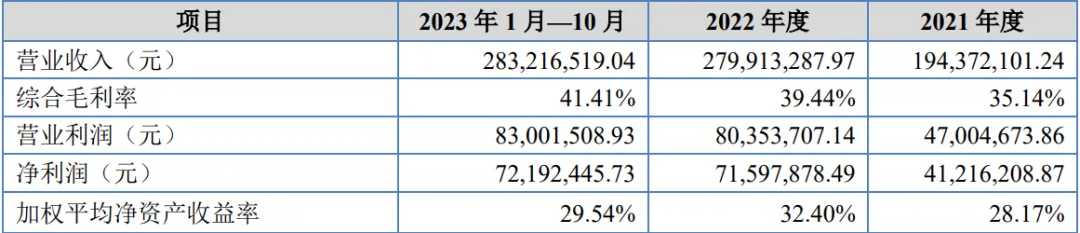

公司收入体量接近3个亿,但由于毛利率较高,有40%左右,所以利润能做到超7千万。光伏行业在2021-2023年处于增长态势,公司的增长情况也符合行业发展态势。

公司所属细分行业为硅片辅材行业,在该细分行业领域,公司的主要竞争对手包括:浙江奥首材料科技有限公司、苏州德比光伏新材料科技有限公司,不过上述企业还未上市。

以公司所在领域为主营业务的上市公司较少,同样做硅棒切片化学辅助品的可比上市公司是同在新三板的君合科技(872065.NQ),其在2023年化学品销售收入为5900.40万,收入占比为41.29%,该类业务的规模要小于公司。

三、规范性

根据天眼查数据,公司历史行政处罚主要是发票违法,2019年被处罚了5万元。根据公开转让说明书,2021年至今,公司及控股股东、实际控制人、重要控股子公司、董事、监事、 高级管理人员未有违法违规及受处罚情况。

四、独立性

(1)同业竞争

控股股东、实际控制人及其控制的其他企业未从事相同或相似业务。

(2)关联交易

报告期内公司经常性关联交易主要是物业租赁,金额多为几万块,影响较小,偶发性关联交易主要是办公用品和住宿服务,金额也不大,对公司经营影响小。

五、持续性

(1)行业情况

公司产品需求量与硅片产量高度挂钩,2023年1-12月全国硅片产量超过622GW,同比增长67.5%,产品出口70.3GW,同比增长超过93.6%,虽然光伏行业内卷加剧,但总规模还在提升。

(2)大客户稳定性

公司约8成收入来自于隆基绿能,隆基绿能的硅片产量如下:

2014 年,公司成立后,与隆基绿能持续合作至今,2023年第四季度之前,公司一直作为独家供应隆基绿能,说明合作关系一直不错。

但是,2023年四季度左右,竞争对手浙江奥首材料科技有限公司开始批量供货,这意味着公司的独家优势将不复存在,份额将会受影响。同时也意味着公司必须加大对其他客户的拓展力度,以降低在隆基绿能份额损失的影响。

隆基绿能基于供应商多元化的考虑,2022年开始采购浙江奥首材料科技有限公司的切割液进行测试,2023年四季度进行批量供应。目前隆基绿能从高特采购的产品量占比将下降至约80%。

《常州高特新材料股份有限公司审核问询回复》

(3)财务情况

公司的资产负债率不算高,流动比率和速动比率的情况也还行,财务状况正常。

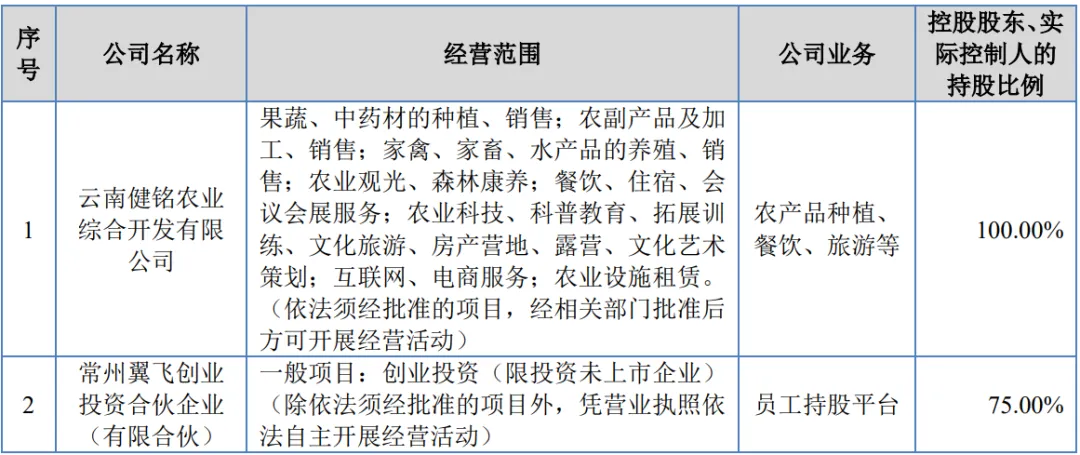

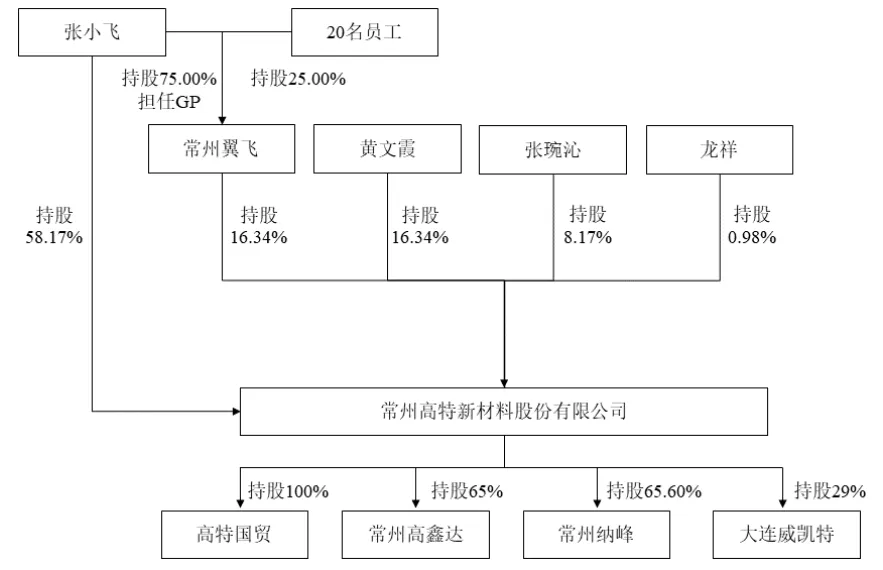

六、股权

张小飞直接和间接持有公司合计70.42%的股份,为公司控股股东。常州翼飞是员工持股平台。

张小飞、黄文霞和张琬沁为一家人,三人直接和间接持有公司合计94.93%的股份,张小飞、黄文霞和张琬沁为公司的共同实际控制人。

由此来看,公司的股权集中度还比较高。

本文作者可以追加内容哦 !