01 基本情况

8月28日,常州市龙鑫智能装备股份有限公司(以下简称“龙鑫智能”或“公司”)挂牌新三板基础层,证券代码874520。

来源:全国中小企业股转系统官网

本次挂牌相关机构包括:主办券商中信建投、天健会计师事务所和上海市锦天城律师事务所。

一、净利润1.43亿元,在今年新挂牌企业中排名第九

今年以来,中小企业挂牌新三板热度上升,且不少挂牌企业质地良好。

据Wind数据显示,截至8月28日,年内共有154家公司挂牌新三板,181家在审企业,其中多家公司启动北交所上市辅导工作。

值得关注的是,在154家新三板挂牌企业中,有1家企业2023年净利润超过6亿元,1家企业净利润超3亿元,有逾20家企业2023年净利润超过1亿元。

公开资料整理

龙鑫智能2023年净利润1.43亿元,在154家挂牌企业中排名第九。

二、已提交辅导备案,曾计划申报主板

值得关注的是,龙鑫智能此前曾计划冲刺主板IPO。

2023年11月8日,公司与中信建投签署了IPO上市辅导协议,拟申报主板。

2023年11月10日,公司向江苏证监局报送了上市辅导备案申请材料。

2023年11月27日,江苏证监局受理了公司提交的上市辅导备案申请。

中信建投分别已于2024年1月10日、2024年4月2日向江苏证监局报送了第一期、第二期辅导工作进展报告。

不过,经与辅导券商充分沟通,公司更改了冲刺主板IPO的计划。

2024年6月19日,公司将拟申报板块由主板变更为北京证券交易所。

来源:龙鑫智能公告

此次挂牌新三板,也是公司申报北交所的必经之路。

02 IPO六要素

一、业务

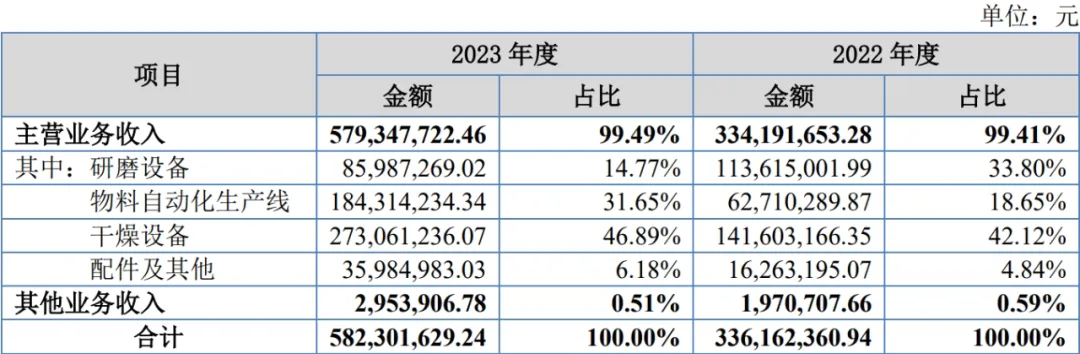

龙鑫智能是一家机械设备供应商,从收入构成来看,公司主要产品是干燥设备、研磨设备及物料自动化生产线。

来源:公开转让说明书

公司干燥设备收入占比最高,2022-2023年分别是42.12%、46.89%,主要应用于新能源电池磷酸铁锂正极材料生产,主要客户是湖南裕能、融通高科、长远锂科等。

公司可向客户提供单机研磨设备及以研磨设备为核心的全套物料自动化生产线,主要应用于新能源电池材料、涂料及油墨、光伏材料等生产环节,主要客户是创普斯、长远锂科、贝特瑞、大坂涂料等。

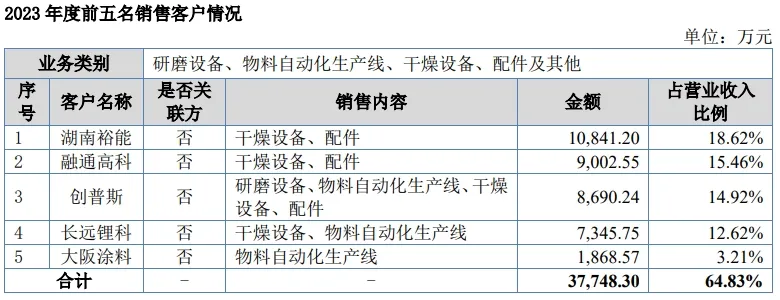

2022-2023年,公司向前五大客户的销售占比分别为48.68%和64.83%,向新能源领域客户的销售占比分别为66.61%和81.16%,集中度相对较高。

来源:公开转让说明书

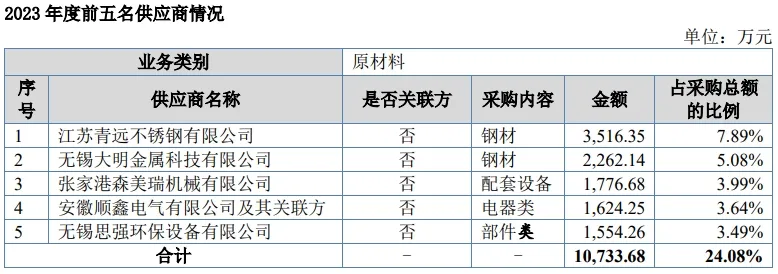

公司采购的原材料主要包括钢材、配套设备、电器类、部件类、零配件、定制部件、生产用具与耗材等,2022-2023年前五名供应商占比分别是23.98%、24.08%。

来源:公开转让说明书

二、业绩

2022-2023年,公司分别实现营业收入3.36亿元、5.82亿元,扣非归母净利润0.71亿元、1.37亿元。

来源:公开转让说明书

2023年,公司营收同比增长73.22%,扣非归母净利润同比增长93.44%,增幅较大。

三、独立性

1、同业竞争

公司控股股东、实际控制人控制的其他企业有3家:鑫强创投、鑫顺创投和铭强环保,其中鑫强创投为员工持股平台,鑫顺创投从事投资活动,铭强环保主营资源回收利用。

来源:天眼查

上述公司不存在与公司经营相同或相似业务的情况,与公司不存在同业竞争。

2、关联交易

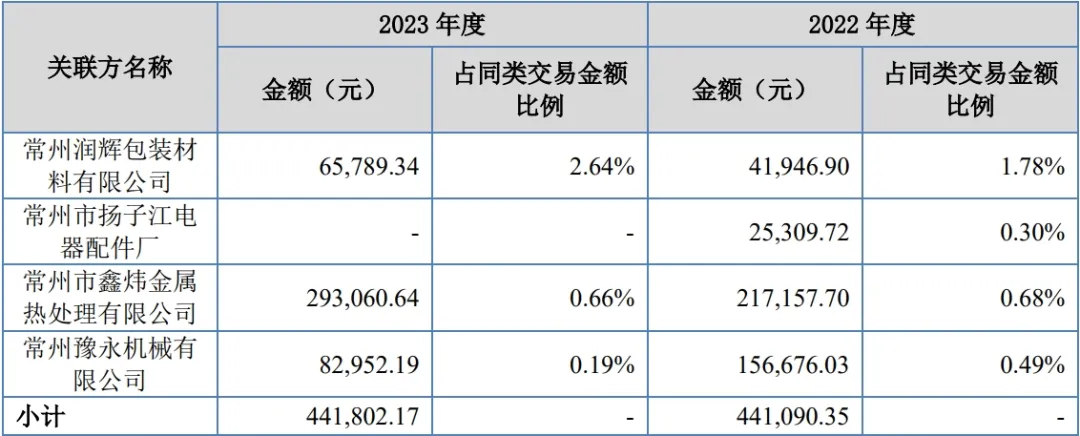

公司在采购端、销售端均存在经常性关联交易,具体来看:

2022-2023年,公司经常性关联采购金额分别为44.11万元、44.18万元,占当期采购总额的比例分别为0.12%、0.08%,相对较小。

来源:公开转让说明书

2022-2023年,公司经常性关联销售金额分别为746.30万元、20.29万元,占当期营业收入的比例分为2.22%、0.03%。

来源:公开转让说明书

四、规范性

根据天眼查和中国裁判文书网,公司曾涉及14起司法案件,其中有10起涉案案由为买卖合同纠纷。

来源:天眼查

五、持续性

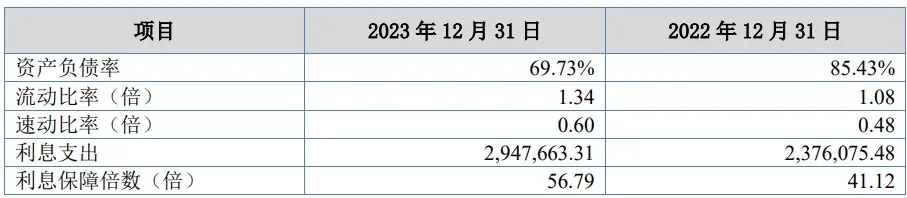

1、偿债能力

公司主要偿债能力指标如下:

来源:公开转让说明书

2022-2023年公司资产负债率分别是85.43%、69.73%,相对较高;速动比率分别是0.48倍、0.60倍,一般来说,速动比率小于1,偿债方面有一定的压力。

2、行业

(1)上下游

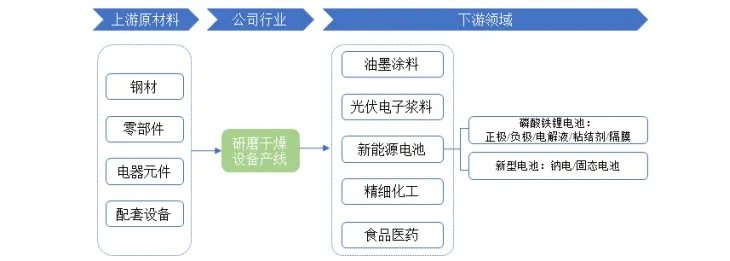

公司上游行业主要为钢材、零部件、电器元件、配套设备等。

下游应用领域包括新能源电池材料、油墨涂料、光伏电子浆料、精细化工、食品医药等,通常在新建产线或技术改造时产生设备采购需求。

来源:公开转让说明书

(2)市场规模

研磨、干燥设备属于粉体机械设备,主要用于流程型、连续性生产线。

根据全国机械行业联合会数据,粉体机械设备市场规模超过400亿元,主要包括干燥设备、混合设备、粉碎设备等。

根据新思界产业研究中心的分析报告,公司主要产品之一的砂磨机在2022年的全球市场规模为16亿美元以上。

从需求端来看,公司产品主要应用于新能源电池材料生产,具体为磷酸铁锂电池正极材料,终端应用于新能源汽车、储能等领域。

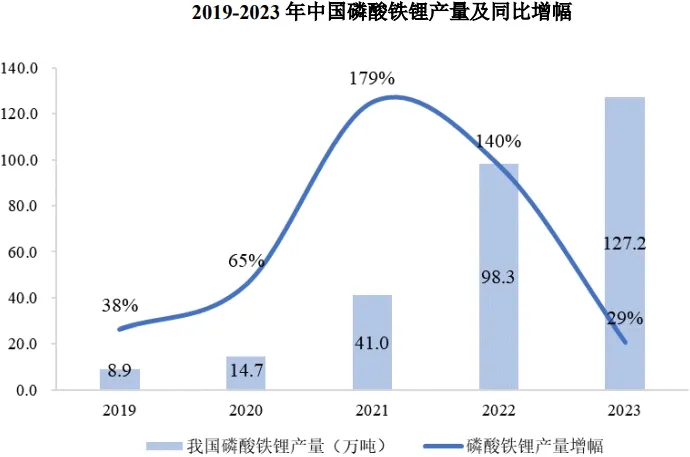

2019-2023年,我国磷酸铁锂产量保持快速增长,由8.9万吨提升至127.2万吨,各年同比增幅分别是38%、65%、179%、140%和29%。

来源:公开转让说明书

但2023年以来新能源汽车销量增速放缓,部分电池企业订单量下降,磷酸铁锂行业出现竞争加剧、投产率低、业绩下滑等问题,或存在阶段性、结构性产能过剩风险。

(3)竞争格局

德国艾卡特(Exart)、德国耐驰(Netzsch)、瑞士布勒(Bhler)、德国基伊埃 (GEA)等国际设备龙头企业在粉体机械设备领域知名度较高。

我国粉体机械设备行业已基本形成了竞争充分、市场化程度较高的竞争格局。

国内粉体机械设备规模较大的企业有东莞琅菱机械、东莞亿富机械、东莞鸿凯工程设备、广东派勒能纳米科技 、广东华汇智能装备 、江苏先锋智能等。

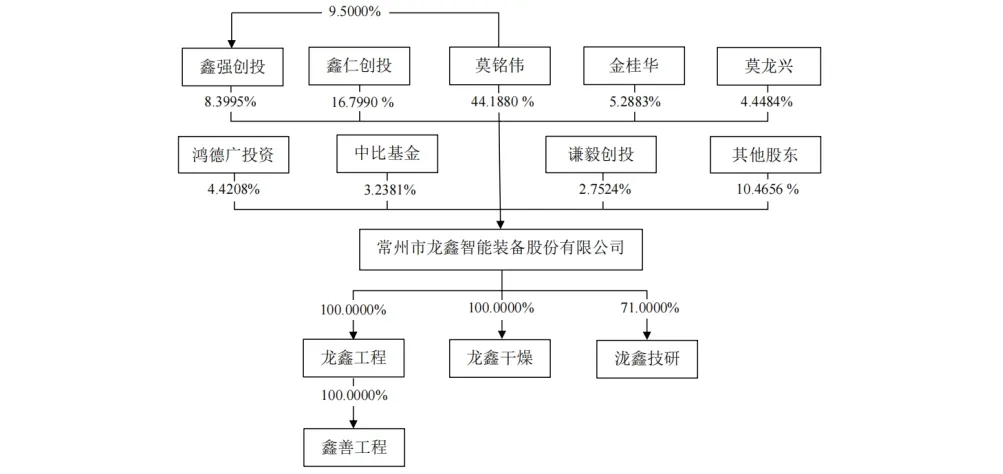

六、股权

公司控股股东是莫铭伟先生,直接持有公司44.19%的股份;莫铭伟先生、莫龙兴先生、金桂华女士三人是公司共同实际控制人,直接或间接合计控制公司62.32%的表决权。

公开资料整理

莫龙兴先生与金桂华女士是配偶,莫铭伟先生为二人之子。可以看出,公司是一家家族企业。

本文作者可以追加内容哦 !