01 基本情况

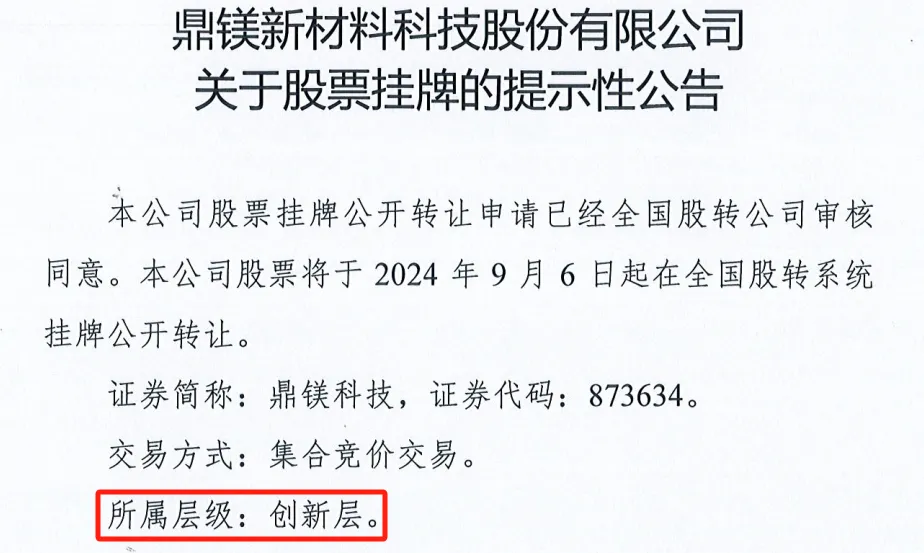

9月6日鼎镁新材料科技有限公司(以下简称“鼎镁科技”或“公司”)正式挂牌新三板创新层,证券代码873634。

本次挂牌机构主要包括:主办券商国泰君安、上海市锦天城律师事务所、天职国际会计师事务所(特殊普通合伙)。

鼎镁科技是江苏昆山的一家企业,成立于2013年6月,2021年3月变更为股份有限公司,其主营业务是工业铝材、自行车及摩托车零部件等产品的生产。

公司是台交所上市公司巨大机械(9921.TW)拟分拆上市的主体,巨大机械间接持有公司60.39%的股份。公司曾于2023年2月27日申报上交所主板上市,最终以失败告终。

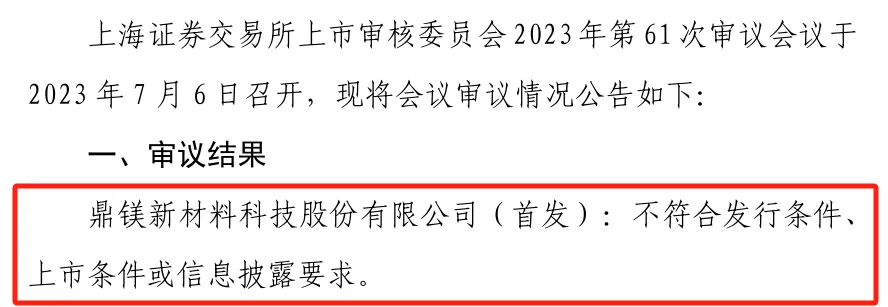

上市审议结果是:

审核问询中重点关注了以下方面:

(1)发行人实际控制人认定,审核关注认定发行人无实际控制人是否符合实际情况,是否存在规避发行上市条件或者监管的情形;

(2)业务独立性,审核关注发行人获取客户的独立性,对巨大集团是否存在重大依赖,向巨大集团关联销售的必要性、合理性及价格公允性;

(3)社保公积金缴纳是否合规;

(4)董事长薪酬较高的原因及合理性,且大额薪酬计入研发费用的合理性。

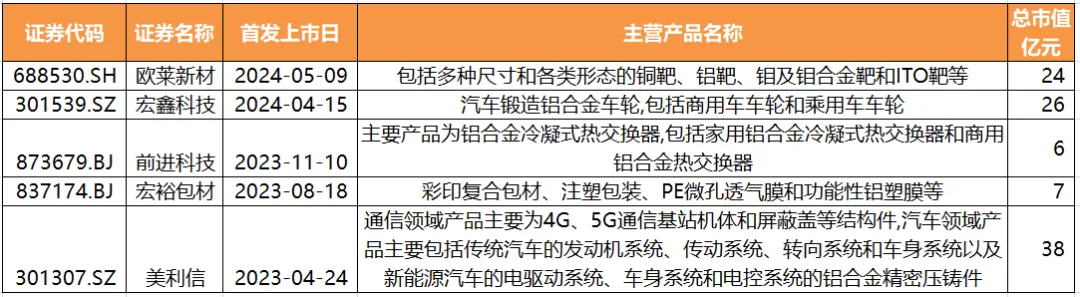

铝制品行业近1年来上市企业较少,有代表性的企业包括做半导体铝靶的欧莱新材;做汽车车轮的宏鑫科技;做铝制交换器的前进科技;做铝塑膜的宏裕包材;做通信和汽车领域铝合金精密压铸件的美利信等。

数据来源:choice

近期,IPO顺利通过的铝制品企业主要是新铝时代,其刚在7月10日拿到了创业板的注册批复,这家公司主要做新能源汽车电池系统铝合金零部件,包括电池盒箱体、电芯外壳、精密结构件等。

IPO撤材料的也有不少,比如8月撤材料的拟上创业板的亚德林(汽车动力传动系统、悬挂系统和新能源三电系统精密铝合金零部件及配套模具);

6月撤材料的拟上沪市主板的斯贝科技(通用发动机铝制压铸件);

6月撤材料的拟上北交所的文昌科技(汽车空调压缩机铝制零部件、轨道交通刹车盘)。

铝本身只是应用材料,不同的下游领域技术含量、发展前景有很大的差异,新兴行业发展持续性更好,自然IPO更有优势,比如半导体铝材,纯度要求很高,比如航天用铝材,对性能要求高,再比如新能源汽车领域,至少也属于成长行业的范畴。

02 IPO六要素

一、业务

公司主要产品分两类,一类是工业铝材,属于上游金属材料;另一类是自行车/摩托车零部件,属于工业铝材的下游应用。

其中,工业铝材包括铝管、铝棒、铝型材等,一半左右的收入应用于自行车行业,其他领域还包括汽车、医疗器械、轨道交通、民用航空等领域。

自行车/摩托车零部件产品主要包括自行车车圈、花鼓、车轮组,主要是围绕车轮相关。下游客户品牌包括捷安特、Trek、ZPG、美利达集团等国际自行车品牌商,DT SWISS、Campagnolo、FSA、FOX 等国际自行车零部件制造商,以及 BMW、Ducati、KTM、Piaggio、Triumph 等国际摩托车品牌。

公司主要采购的原材料为铝锭,工业铝材的主要生产工艺为熔炼、铸造、裁切等,自行车和摩托车零部件产品主要将工业铝材产品经过表面处理、冲压、焊接等工艺加工而成。

公司的铝材主要用于自行车车轮领域,从分散的竞争格局来看,预计技术含量不算太高,那么跟“科、创”两板块无缘,2023年报主板也失败了,公司先来新三板创新层占个位置,估计要谋划的还是北交所。

二、业绩

我国工业铝材及相关制品行业现阶段的特点为生产企业众多、竞争激烈、行业集中度低,2021年我国铝材总产量4,470万吨, 业内规模最大的企业之——兴发铝业当年销量为62.8万吨,市场占有率不足2%。

由于铝制品有很强的定制化属性,所有很多企业都是在不同领域内进行专业化竞争,比如鑫铂科技就是新能源光伏行业的铝材供应商,和胜股份为新能源汽车和消费电子行业的铝材供应商。

公司则是主要在自行车、摩托车车轮这一细分应用领域有专业优势。2022年我国铝管材这一规模相对较小的细分领域,总的产量约为90万吨,公司铝管材总产量为2万吨,市场占有率为2.2%。

从业绩来看,2021-2023年,公司收入体量较大,但最近几年无增长,2023年收入还有所下滑,利润方面也是如此。

数据来源:choice

就IPO而言,仅从业绩规模上看,这体量谋划北交所是足够的,毕竟也是报过主板的选手。

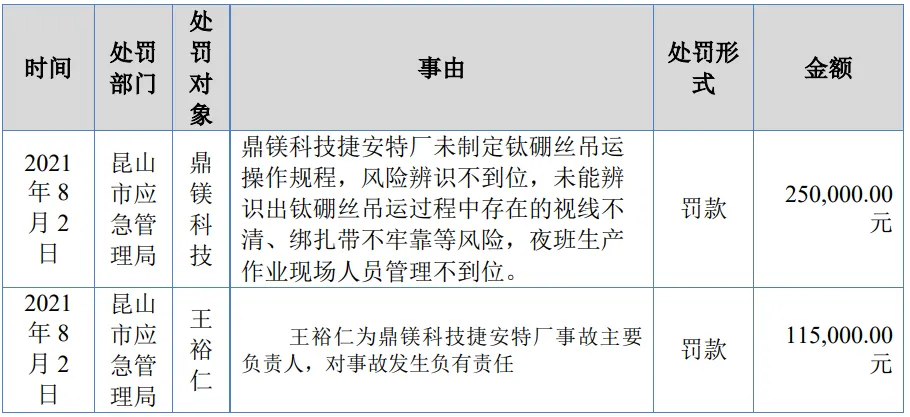

三、规范性

违法违规及受处罚等情况主要是因安全事故被处罚。

四、独立性

公司是台交所上市公司巨大机械(9921.TW)拟分拆上市的主体,巨大机械间接持有公司60.39%的股份。

巨大机械主要做自行车的生产和销售,其品牌名称就是自行车界比较有名的“Giant/捷安特”,除了自有品牌,巨大机械还为其他自行车品牌商提供OEM业务。

巨大机械子公司较多,主要业务板块可分为以下四个部分:自行车研发制造与销售、新型合金材料及应用产品制造与销售、承办旅行服务及自行车租赁。

其中鼎镁科技就是“新型合金材料及应用产品制造与销售”的业务主体。

1、同业竞争

鼎镁科技做工业铝材的这部分业务独立性比较清晰。

但是第二块业务“自行车车轮”,与巨大机械的核心业务“自行车制造”属于同一领域,只不过前者是零部件,后者是整体件,产品形式不同。

而且,巨大机械与鼎镁科技都有车轮组产品,巨大机械主要做高端的碳纤维轮组,与鼎镁科技的铝合金车轮组,理论上是同一类部件,只是碳纤维产品售价更高,定位高端。

图片来源:公司问询回复

现在碳纤维轮组价格高,4000元/个,铝合金才200元/个,产品替代确实不太明显,但万一哪一天碳纤维量产技术进一步突破,两者价差大幅缩小,谁不想体验一下高端货呢?

针对同业竞争问题,监管也高度关注,公司也给出了针对性的回复,结论自然是“不存在同业竞争”,总体回复的角度包括:

轮组业务占两方的收入占比都小,无重大不利影响;双方历史沿革到资产、业务是独立的;产品技术特点、应用场景、客户类型不同,双方进入对方领域不具备可行性等。

2、关联交易

公司的关联交易主要是与巨大集团。

采购端:公司把产品卖给巨大集团,巨大集团加工剩下的下脚料,公司买回来投入循环生产。

图片来源:公开转让说明书

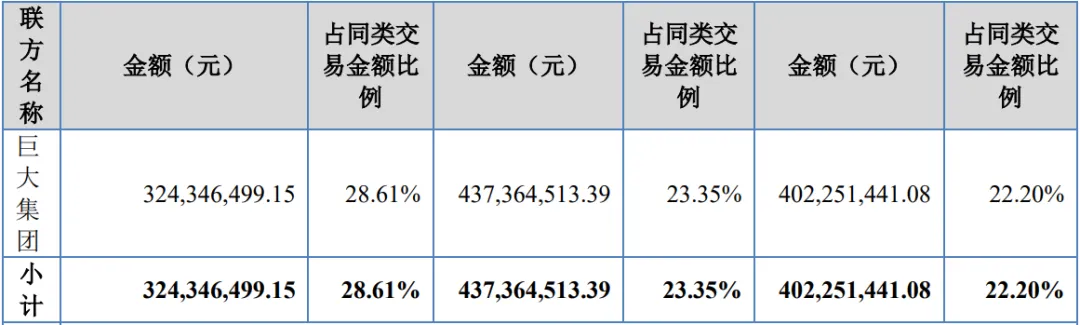

销售端:公司卖给巨大集团花鼓及配件、自行车圈、受托加工服务、工业铝材等产品或服务,用于其生产制造自行车,占比在2-3成,并且呈提升态势。

图片来源:公开转让说明书

五、持续性

1、财务情况

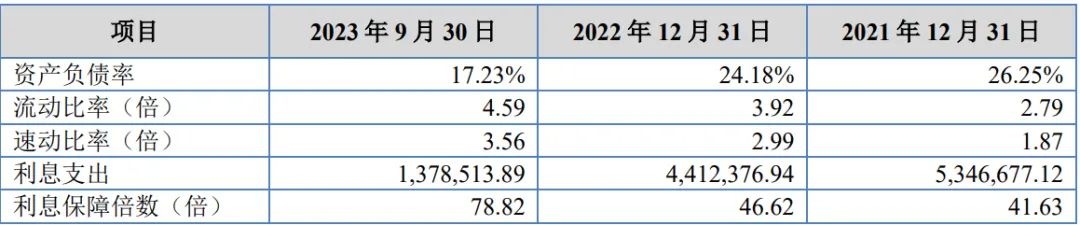

资产负债率较低,财务情况比较良好。

图片来源:公开转让说明书

2、行业情况

公司产品的主要领域还是自行车,虽说不是通勤车,但行业也比较传统,发展和市场需求趋于稳定。

3、供应商及客户依赖情况

细分产品来看的话,营收占比合计约24%左右的“花鼓和自行车车圈产品”,对关联方巨大集团的关联交易占比较高,存在客户依赖情况。具体如下:

2020-2022年,花鼓及配件产品占公司营业收入的比例分别为8.80%、9.99%和11.42%,主要客户为巨大集团,销售占比分别为91.94%、79.54%和85.0%;

2020-2022年自行车圈产品占营业收入的比例分别为13.51%、13.69% 和13.75%,主要客户为巨大集团,销售占比分别为55.63%、53.89%和54.45%。

六、股权

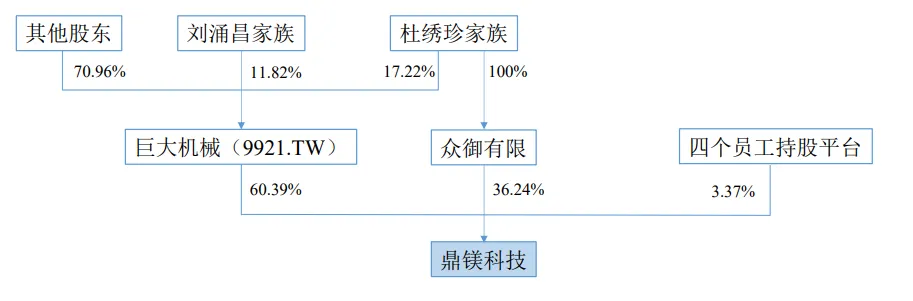

公司股权结构如下:

图片来源:公司问询回复

公司第一大股东是大金控股,直接持有公司60.39%的股份,也是公司的控股股东,其背后控制方是巨大机械,巨大机械则是中国台湾的上市公司。

杜绣珍家族通过巨大机械和众御有限合计持有鼎镁科技股份比例为46.64%,虽然持股比例大,但控制权还是在巨大机械,由于巨大机械股权比较分散,并无实际控制人。

此外,公司有四个员工持股平台:鼎镁创利、鼎镁创汇、鼎镁创佳和鼎镁创鑫,合计持股比例3.37%。

整体而言,巨大机械高比例控制着鼎镁科技,但巨大机械背后的股东方又非常分散。

本文作者可以追加内容哦 !