证监会再修订证券公司风控指标 分类评价居前券商享“三大优待”

2024年09月22日 07:26

来源: 21世纪经济报道

51人评论

43

51

99+

筛选心仪个股,挖掘投资机遇,点击立即体验>>

继2023年11月面向社会公开征求意见后,9月20日,证监会发布修订版《证券公司风险控制指标计算标准规定》(以下简称《风控指标规定》),将于2025年1月1日起正式施行。

《风控指标规定》与征求意见版本差别不大,相较于2020年的首发版本则存在四大调整,包括完善业务计量标准,引导发挥功能作用;优化分类计量,引导主动加强风险管理;结合市场实践,提升指标体系完备性;强化资本约束,加强重点业务风险防范等。

其中,最值得关注之处在于,此番风控指标调整对不同券商做出差异化安排,连续三年分类评价居前的证券公司被给予更为灵活的指标要求。高等级券商在风险资本准备、表内外资产总额、可用稳定资金三大方面均享有优待。2020年版本中,分类评价结果仅对风险资本准备产生影响,并且影响程度低于目前版本。

四大调整

即将于2025年1月1日正式实施的《风控指标规定》,是在2020年初始版本基础上修订而来。

经过四年多的实践,证券行业抗风险能力稳步提升,风险覆盖率、资本杠杆率、流动性覆盖率、净稳定资金率四项核心风险控制指标长期维持在监管标准的 1.5-2.5 倍水平。为进一步发挥风险控制指标对证券公司资源配置的“指挥棒”作用,提升全面风险管理的主动性和有效性,以自身高质量发展为经济社会发展提供有力支撑,修订版《风控指标规定》应运而生。

与2020年版本相比,此番调整主要涉及四大方面:

完善业务计量标准,引导发挥功能作用。

发挥风险控制指标的导向作用,对证券公司投资股票、开展做市等业务的风险控制指标计算标准予以优化,进一步引导证券公司在投资端、融资端、交易端发力,充分发挥长期价值投资、服务实体经济融资、服务居民财富管理等作用,为经济社会发展提供高质量金融服务。

优化分类计量,引导主动加强风险管理。

适当调整连续三年分类评价居前的证券公司的风险资本准备调整系数和表内外资产总额折算系数,差异化充实可用稳定资金, 为证券公司适应新的分类评价结果设置过渡期,引导证券公司主动加强风险管理,支持合规稳健的优质证券公司适度提升资本使用效率,更好为实体经济提供综合金融服务。

结合市场实践,提升指标体系完备性。

明确证券公司参与公募 REITs 等新业务的风险控制指标计算标准。明确证券公司为区域性股权市场提供服务等业务的特定风险资本准备计算标准。根据期限匹配性,细化不同期限资产的所需稳定资金。

强化资本约束,加强重点业务风险防范。

完善证券公司投资单一产品的穿透要求,按照单一或穿透孰严计量风险资本准备。对场外衍生品等适当提高计量标准,加强对私募非标资管、托管等业务的监管力度,提高监管有效性,维护市场稳健运行。

分类评价居前券商享“三大优待”

21世纪经济报道记者采访与梳理发现,上述四大修订内容中,最为值得关注的是对分类监管的强化。

记者对比新旧版本发现,分类评价结果居前的券商,将享有三方面优待。

优待 风险资本准备差异

连续三年A 类AA级以上(含)为0.4,此前为0.5;

连续三年A类为0.6,此前为0.7;

A 类为0.8,B 类为0.9,C类为1,D类为2 ;与此前无变化。

与此同时,新版《风控指标规定》新增规定,连续三年A类AA级以上(含)的“白名单”证券公司 ,经中国证监会认可后,可以试点采取内部模型法等风险计量高级方法计算风险资本准备。

优待 表内外资产总额

连续三年A类AA级以上(含)为0.7,连续三年A类为0.9,其余为1。旧版本中无相关规定。

优待 可用稳定资金

新版《风控指标规定》明确,各类证券公司按照以下标准将剩余存续期大于等于6个月小于1年的借款和负债计入可用稳定资金:

连续三年A类AA 级以上(含)为20%,连续三年A类为10%,其余为0%。

2020年版本中亦无相关规定。

在受访人士看来,对不同券商进行分类监管,既可以使得分类评价高的券商的资本空间得以优化,又能够增强券商提升分类评价得分的积极性,继而进一步提高券商包括合规性在内的整体质量。

与此同时,由于分类评价结果与券商净资本、营业收入等高度挂钩,中小券商往往居于劣势。连续三年分类评价居前的券商方能享受风控指标优待,这意味着净资本原本更充沛的头部券商将获得更高的资本使用效率,券商间的马太效应或进一步拉大。

多家银行:降息!中小银行密集下调存款利率

2024年09月22日 00:45

来源: 中国证券报

927人评论

99+

99+

99+

摘要

【多家银行:降息!】新一轮存款利率下调,仍在持续! 日前,新疆银行、南宁武鸣漓江村镇银行、隆德六盘山村镇银行等多家中小银行密集发布公告,将于近期下调存款利率。 业内人士分析称,近日中小银行扎堆下调存款利率,仍是对7月25日银行新一轮存款降息的延续。在银行贷款利率下行背景下,为减轻负债成本压力,增强金融服务实体经济的可持续性,未来存款利率仍有下调空间。

筛选心仪个股,挖掘投资机遇,点击立即体验>>

新一轮存款利率下调,仍在持续!

日前,新疆银行、南宁武鸣漓江村镇银行、隆德六盘山村镇银行等多家中小银行密集发布公告,将于近期下调存款利率。

业内人士分析称,近日中小银行扎堆下调存款利率,仍是对7月25日银行新一轮存款降息的延续。在银行贷款利率下行背景下,为减轻负债成本压力,增强金融服务实体经济的可持续性,未来存款利率仍有下调空间。

中小银行密集下调存款利率

日前,新疆银行、南宁武鸣漓江村镇银行、隆德六盘山村镇银行、云南石屏北银村镇银行等多家中小银行宣布下调人民币存款挂牌利率,其中部分银行调降幅度达40个基点。

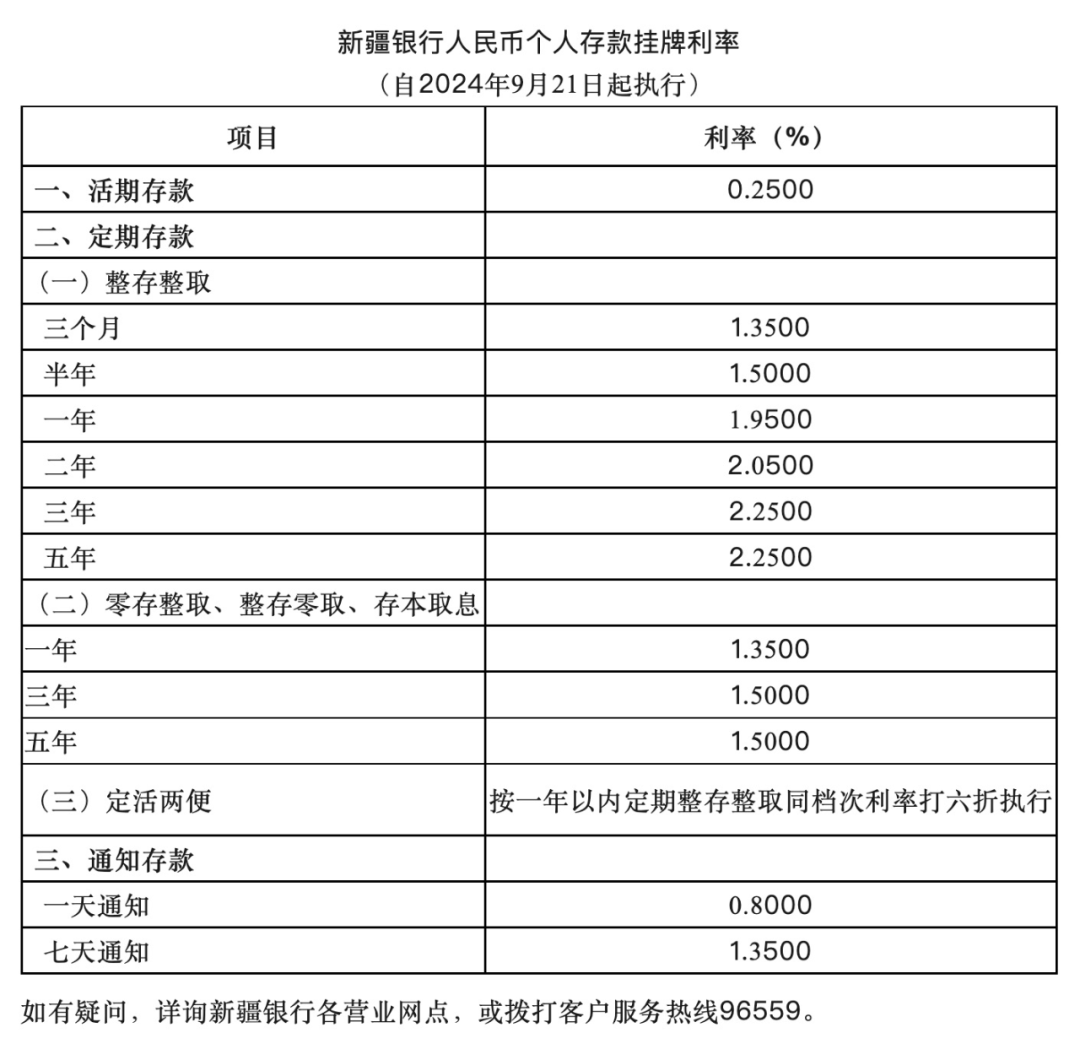

例如,新疆银行此前发布公告称,自9月21日起该行将调整人民币存款挂牌利率。调整后,该行一年期、二年期、三年期、五年期个人整存整取定期存款利率分别为1.95%、2.05%、2.25%、2.25%,相较于此前,利率分别下降30个基点、40个基点、35个基点、35个基点。这也是新疆银行自7月26日下调存款利率后,半年内第二次下调利率。其中,二年期定期存款利率与2024年年初相比,累计降幅达50个基点。

图片来源:新疆银行官方公众号

又如,云南石屏北银村镇银行于20日调整存款利率后,该行三个月、六个月、一年期、二年期、三年期定期存款利率分别下调了15个基点、30个基点、10个基点、25个基点、20个基点。

此外,记者注意到,近半年来,多家银行下调存款利率频率加快。其中,南宁武鸣漓江村镇银行本次利率下调于21日执行,距离该行上次调整存款利率仅过去了一个月。

整体来看,中小银行存款利率下调之后仍处于偏高水平,相较于国有大行和全国性股份行中长期存款普遍执行的“1”字头利率,部分中小银行三年期定期存款利率仍能达到2.8%左右。

未来存款利率仍有下调空间

业内人士分析称,近日中小银行密集下调存款利率,是在跟进大型银行的调整步伐。本轮存款利率下调,始于7月25日六大国有银行集体宣布调整人民币存款挂牌利率,此后逐步扩散至股份行、城商行等。

“这种梯次调降是国内银行业的常规做法,有助于避免市场在短时间内因利率调整出现剧烈波动,确保市场平稳运行。”招联首席研究员董希淼表示,“但是,由于不同银行存款定价策略、资产负债管理等不同,存款利率调整的时间、节奏和幅度都可能存在一定差异。”

据国家金融监督管理总局数据,今年二季度商业银行净息差为1.54%,与一季度持平,但仍处于历史低位。

国金证券研究团队认为,在此背景下,存款利率下调有助于银行降低负债端成本,缓解净息差压力,提升金融对实体经济支持的积极性。

光大银行金融市场部宏观研究员周茂华表示,近年来,宏观经济波动、银行持续让利实体经济、金融资产价格波动等,导致银行净息差持续收窄,部分银行压力较大。

不少业内人士认为,在贷款利率下行背景下,为减轻银行资金成本压力,增强金融服务实体经济的可持续性,未来存款利率仍有下调空间。

本文作者可以追加内容哦 !