除了苹果,没有哪一家跨国企业对中国的供应链依赖程度如此之高,也没有哪一家跨国企业对中国的市场依赖程度如此之高。

对于资本来说,过度依赖意味着风险。

于是,苹果近年来开启了去风险的进程,简单理解,就是把代工厂迁到越南、印度。

比如,一部分TWS耳机的产地是越南,越来越多的iPhone产地是印度。

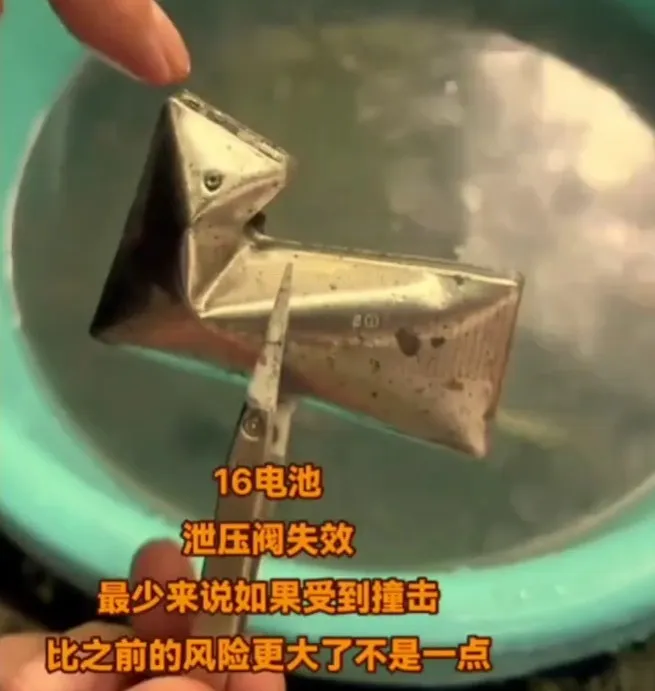

随着黎巴嫩的爆炸声,有网友发现iPhone16采用了全钢覆盖的电池。

从外观上看起来安全了很多,似乎能防爆了。

然而有好事者做了测试,全钢覆盖的电池在进行穿刺实验的时候,不仅做不到不爆燃,甚至还有可能因为爆炸产生的碎片引起次生伤害。

既然无法防爆,为什么还要多此一举?

星空君查了一下苹果在中国的电池合作伙伴德赛电池的半年报,惊讶的发现:iPhone16的电池很可能是印度产!

一个阴谋论的原因是:因为担心印度产的电池达不到安全标准,所以增加了全钢防护(iPhone电池目前并没有全部在印度产,但钢壳是为了全部在印度产做准备)。

理由呢?

一是8月27日投资者和董秘在互动平台的问答。

投资者提问:

您好!最近有市场报告,苹果16电池供应商来自印度,请问是否属实?

董秘回答(德赛电池):感谢您的关注!

二是德赛电池上半年计提了2亿多元的存货跌价准备。

为了转移供应链,苹果连最起码的安全都顾不上了。

01

德赛电池的糟糕半年报

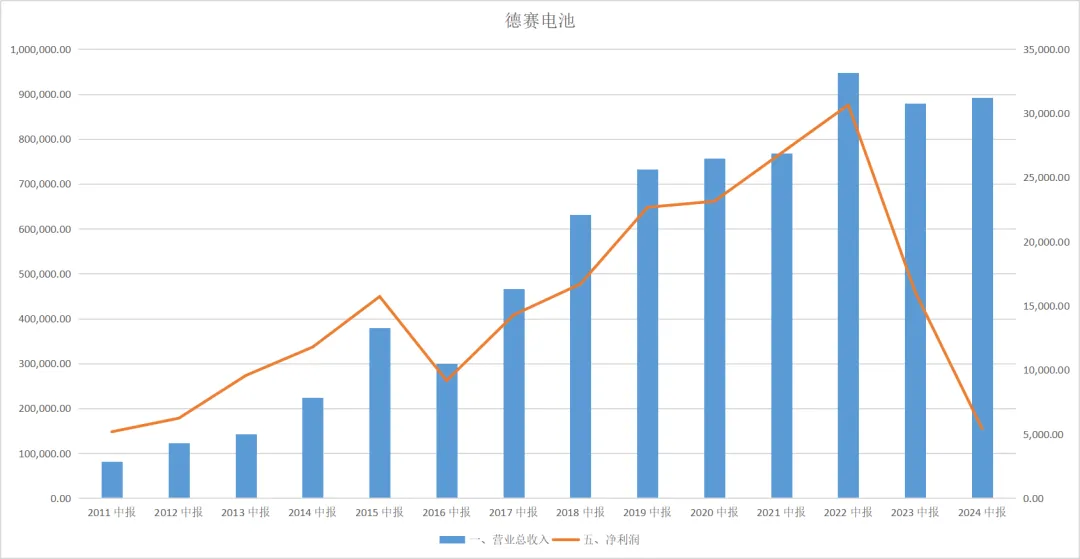

8月27日,德赛电池发布了2010年以来最差的半年报。当时正值iPhone3Gs发布,乔布斯从供应链里把欣旺达踢出去,换上了德赛电池(后来又把欣旺达加进来)。

德赛电池开启了业绩稳定增长的区间。

数据来源:同花顺iFind

从半年报看,2022年业绩达到史上巅峰之后,营收踏步不前,净利润断崖式下降。

公司业绩下降的主要原因,是资产减值准备导致。

02

资产减值准备

什么是资产减值准备?

2006年财政部新发布了《会计准则第8号—资产减值》,从此资产减值准备成为上市公司重要的核算项目,从货币资金到应收账款到存货到长短期投资到固定资产,几乎每个重要的资产项目都对应减值准备科目。

会计准则规定,企业应定期或至少每年年度终了检查各项资产,合理预计各项资产可能发生的损失。这些预计损失,计入相应的资产减值准备。

举个例子,工厂设备虽然正常计提折旧(什么你不知道折旧?往前翻吧),但不排除因为特殊原因(如地震)导致的额外的损坏风险,如果定期进行减值测试的时候,发现存在风险,那就要计提减值准备。

重资产行业,固定资产、在建工程计提资产减值准备是常态。

对于并购较多的企业,商誉更是资产减值的大雷。

消费电子企业,存货则是减值准备高发区。

一方面,企业为了推陈出新,会将旧款产品打折销售,从价格体系上给新品让路,尽快出清库存,有利于回笼资金;另一方面,随着规模不断扩大,数码产品的成本会不断降低,给降价提供了空间,比如苹果即便是骨折销售老款iPhone的时候,依然能保持毛利率35%左右,和新机基本不变。

反过来,对于生产商来说,配件从进入仓库第一天,就开始贬值。

为了提前发现存货是否贬值,或者规避财务造假,我们能不能要求企业详细披露仓库里存放的零配件的型号、价格呢?

事实上这是不可能的,因为涉及到商业机密,上市公司被证监会允许原则上不必披露存货特别详实的信息,尤其是成本单价信息。这样虽然保护了上市公司,但也在一定程度上,给了上市公司修饰财报的空间,也给了投资者不确定因素。

03

德赛电池的减值准备影响多大?

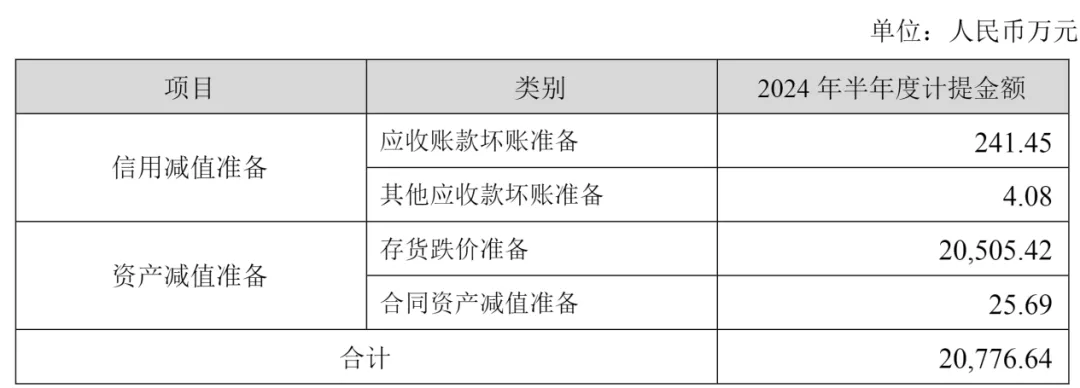

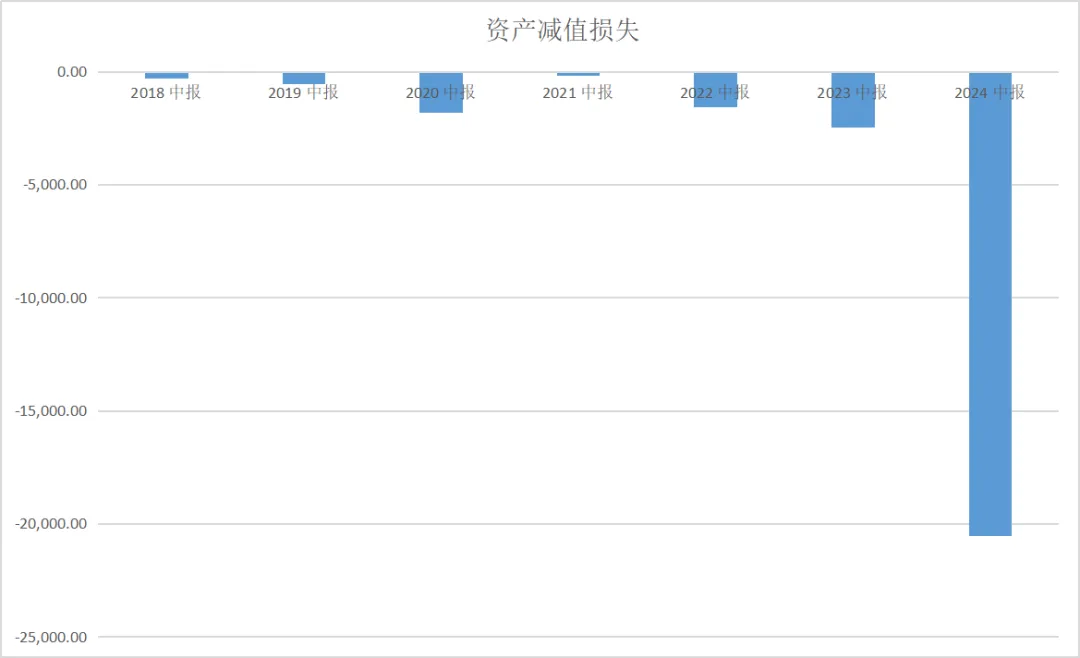

据公司半年报,公司2024年半年度计提信用与资产减值准备的范围包括应收账款、其他应收款、存货与合同资产。公司对2024年半年度合并财务报表范围内相关资产计提信用与资产减值准备总额为20,776.64万元,占公司2023年度经审计归属于上市公司股东净利润的比例为36.98%。

星空君还要提醒一点:半年报未经审计。

这意味着,资产减值准备的提取,是没有经过会计师事务所盖章认证的。换言之,如果投资者想推算全年的资产减值准备情况,半年报的数据没有参考价值。

一般来说,会计师事务所的认定更加严谨,很可能会计提更多的资产减值准备。

数据来源:同花顺iFind

为何星空君如此笃信德赛电池失去了iPhone16的电池订单呢?原因很简单,对比近年来德赛电池的资产减值损失(以存货跌价损失为主),2024年半年报里的数值是非常不正常的。

这是唯一合理的解释。

投资者可以关注以下几点,来避免存货跌价风险:

一是警惕存货总额过大的企业。

如何判断存货总额是否过大呢?有个简单的计算公式:假设10%的存货可能发生跌价,如果存货的10%严重影响了公司利润,那么存货风险就比较大;

二是对比存货周转天数。

一般来说,存货周转天数逐年增加的企业,说明库存周转不佳,存在着较大的跌价损失风险;

三是追溯公司往年存货跌价损失。

公司近五年存货跌价损失的计提情况,可以大致推算出当年出现大额存货跌价损失的可能性。

04

供应链安全

失去(疑似)了苹果这个大客户,德赛电池还有未来吗?

随着黎巴P机爆炸事件的出现,德赛电池反而迎来了发展的春天。

大量的海外客户开始要求供应链安全,而全球能做到供应链真正安全的,仅有中国。

德赛电池第一大股东是惠州创新投资有限公司,而该公司是当地国资委的投资平台,在供应链安全方面,国资是能做到自主可控的,客户对中国国资企业有天然的信任。

本文作者可以追加内容哦 !