一、正丹股份主要产品TMA情况。

上半年正丹股份表现出色,主要归因于英力士 7 万吨 / 年的产能永久关停,从而引发 TMA 供需失衡,产品价格大幅上扬,而原材料价格保持稳定,公司盈利能力显著提升。

TMA全球产能25.5万吨(包括英力士7万吨)。需求20万吨。

已知的生产企业仅有正丹股份8.5 万吨、百川股份 4 万吨因起火,停产2万吨、泰达新材3 万吨三家以及国外的波林化工(若未停产)3 万吨。

由此可见,产品价格从去年年底的 1.2 万 / 吨涨至当前的 5.27 万 / 吨,主要是供需矛盾严重所致。

TMA 在下游产品成本中占比较低(5 万 / 吨的价格在下游产品成本中占比不超过 3%,甚至低于 1%),同时上游偏三甲苯供应充足,价格一直在 1 万元 / 吨左右波动不大,使得公司盈利能力突出。当前生产成本约为 1 万元,销售价格约为 5 万元,利润高达 4 万 / 吨。

新增产能方面,从开工到投产至少需要 1.5 年甚至 2 年时间,在此期间,供需矛盾预计不会改变。投资 TMA 新建产能的门槛不高,约为 1 亿元 / 万吨,但在技术壁垒、建设周期以及环保、安全等政策方面存在制约。

在建产能情况如下:

安徽亿成:于 2019 年建成 2 万吨 / 年产能,但因各种因素一直未投产。

泰达新材:拟新建 3 万吨 / 年产能,根据 2024 年 5 月 8 日的公告,项目建设周期为 1 - 2 年,且在 2024 年 5 月 23 日的股东大会上全票通过。

常青科技:在 2024 年 5 月 16 日公告拟在泰州高分子新材料基地一期规划投资 30 亿,其中包含 8 万吨产能,并于 2024 年 6 月 1 日公告股东大会通过。

正丹股份:在 2024 年 6 月 12 日公告拟投资 6.5 万吨技改,目前正在办理环评手续中,2024 年 9 月 19 日公告拟在马来西亚投资 5 万吨,且股东大会已通过。

综合以上信息分析:

库存方面,5 月 21 日泰达新材的回复函提到,截至 2024 年 5 月 10 日,国内 TMA 库存约为 300 吨,同比下降 79.31%,环比下降 21.05%,较 2023 年 12 月 29 日下降 73.45%。

由此可见:

TMA供需矛盾严重,下游对产品价格不敏感,库存已经消化,虽然已经52750元/吨,但依然有持续涨价的能力和预期。

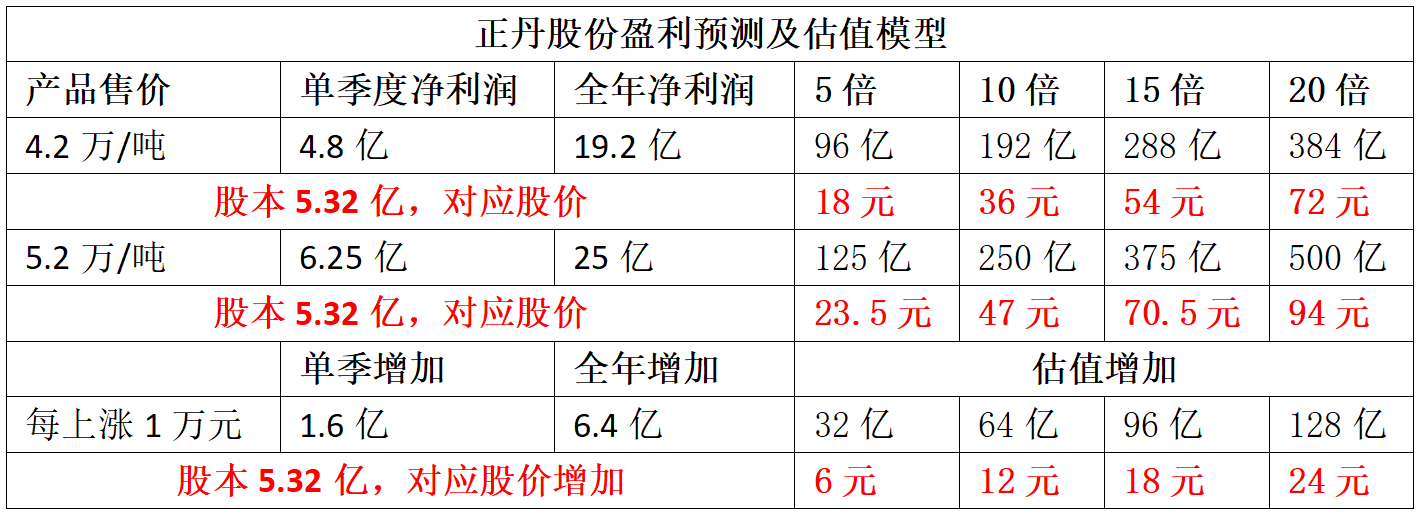

二、正丹股份估值。

1、成本按 1.2 万 / 吨计算。上游原料供应充足,不具备涨价的可能性。2023 年成本为 1 万元 //吨。

2、8.5万吨产能满产。由于产品供需紧张,价格和利润都非常可观,企业应实现满产。

3、税费按25%缴纳。

4、满产满销(无低价订单,按市场报价成交)。在供需严重失衡的情况下,供应方处于绝对强势地位。

5、产品价格每上涨 1 万元,正丹股份全年净利润约为 6.4 亿元左右。

从正丹的产能及估值看:

低于市场价格1万元,4.2万元/吨销售,5倍市盈率,都应该18元;

如果能以市场价5.2万元/吨销售,即使5倍市盈率,也应该在24元上下;

后期价格如继续上涨,每上涨1万元/吨,价格上涨6元左右;

化工股,如万华化学、宝丰能源这样的大票(盈利稳定,成长性一般),市盈率都15倍。

所以,正丹的估值,应该在5倍到15倍之间。

三、正丹股份负面信息。

1、中报利润低于预期。

2024年中报显示,正丹净利润为 2.86 亿,第二季度单季盈利 2.27 亿,大幅低于市场预期。从测算表来看,第二季度单季盈利应在 4 亿上下,加上第一季度的利润,半年报应在 4.5 亿左右。

低于预期的原因可能是 4 月初签订了大订单,当时产品价格未上涨,导致销售价格较低。该信息未得到官方公开确认。

对于可能存在中报隐藏会转移利润,本人已经向证监会及交易所反映情况,并提供材料,等待回复中。

市场对此有以下理解:

A、对TMA 产品涨价的真实性和持续性存疑。

B、是否存在隐藏或延后确认利润。

C、是否存在关联交易,转移公司利润。

综合分析结果:

涨价是确定的(供需矛盾严重);若存在隐藏或延后确认利润,年报审计时,从第三季度开始就应释放出来,业绩必然超预期;如果转移利润,涉嫌违法犯罪,将面临刑罚。从正丹大股东及管理层的态度及中报情况看,隐藏或延后确认利润的可能性偏大。

2、定向增发,有主动压低价格嫌疑。

6.5 万吨 / 年偏苯三酸酐绿色化升级改造项目,计划募集资金 4.28 亿元,其中固定资产投资 3.4 亿,流动资金 8000万。

2024年中报显示,第二季度单季扣非净利润高达 2.25 亿元,第三季度正常销售,单季度净利润不低于 4 亿,货币资金高达 3.4 亿元,同时还持有 4.5 亿元的银行理财。相对于 4.28 亿的资金需求,没有必要进行定增。

目前尚不清楚大股东为何决定在此时进行定增。相关问题,已经向证监会及交易所反映,并提供材料,等待回复中。

市场理解:

A、定增价格确定前,为降低发行成本,会压低股价。

B、在定增价格确定前,股价上涨压力较大。

综合分析结果:

定增确确实没有必要。应提高分红比例,让投资者获得更多现金分红。大家可以持续通过向监管部门反应情况,提出诉求,要求股东取消本次定增。如果提出意见的中小股东人数较多,监管部门应该能综合考虑正丹的融资必要性。

3、涨幅过大,上方套牢盘过多。

正丹股份是 2024 年上半年的绝对牛股,最低点涨幅超过 10 倍以上,炒作过头。同时从高点下来,上方 30 元附近盘整三月之久,套牢盘较大,压力难以突破。

个人观点:

正丹的上涨应从 4 月份 TMA 涨价开始计算。其上涨逻辑严谨,产品供需紧张会持续 2 年;与其他概念炒作不同。

关于套牢盘多的问题,只要有更高的预期,上方持股的人未必会在价格接近 30 元时卖出,他们可能为了更高的预期而持股待涨。

4、产品周期性较大,持续盈利能力有限。

TMA 产品确实具有周期属性,其未来周期受几个因素影响。一是产能释放,供需达到平衡或形成过剩。目前来看,这至少需要两年以上时间,且还未考虑新建产能的政策审批周期延长(化工产品的环境及安全审批并非易事)。二是替代品出现。目前 TMA 主要用于增塑剂及粉末涂料,分别占比 52%、40%。在增塑剂领域,尚未看到替代产品的报道,粉末涂料领域虽有相关报道,但尚未有真实可替代的产品,大多为虚假销售或实验室阶段。

个人观点:

TMA产品涨价周期至少持续两年。后续能否持续,还需看新建产能的释放情况,若新建产能市场投放较慢,周期会延长。

5、大股东及管理层格局和诚信问题。

江山易改本性难移。这个问题无需过多解释,只能通过更多的研究,并及时向相关部门反映,让监管和法律来制约他们的不良行为。

本人已经向证监会及交易所反映情况,并提供材料,等待回复中。这里提议,所有中小股东,应该团结起来,持续的向监管部门反应情况,并且收集更多证据,对管理层及大股东形成持续监督,促使其更加合法合规。

目前需要解决的四个大问题。

A、取消马来西亚投资计划。

TMA下游每年增长 5%-6%,现有的 8.5 万吨产能加上技改的 6.5 万吨产能,已经占到全球需求的 75%。因此,对于扩产不应如此积极,甚至技改的 6.5 万吨产能也应慢慢来。

针对镇江立豪投资有限公司是否是关联股份,已经向证监会及交易所反映情况,并提供材料,等待回复中。

B、取消定增或尽快确定定增价格。

这个不确定因素主要是压制股价上涨预期。因此,当取消定增或确定价格后,压力自然消失。若整体股市转好,压力也会消失。

C、公开产品销售价格或采取公开竞价的方式销售。

供不应求是事实,在这种情况下,供应商强势。公开竞价方式销售有利于在这两年的周期内实现利润最大化。

千万不要说长远战略。TMA 投资门槛不高,技术壁垒也不厚,下游增量也不算强;唯有建设周期及行政审批是绝对的硬条件。抓住赚钱的机会,实现利润最大化,然后增加研发,布局新产品,才是王道。

D、增加信披及财务透明度,加大分红力度。

作为上市公司,信息披露合法、合规当然重要,但也要让中小股东有更多的知情权。同时,维护公众公司的形象也应提到重要位置。增加信披及财务透明度,会有更多志同道合的投资者与公司砥砺同行。若加大分红力度,让同行者获得更多回报,相信公司会发展得更加长远。

四、综合结论。

1、坚定看好TMA涨价预期。

物以稀为贵。供需数据清晰明了,必然会出现高价抢货的情况,产品价格必将进一步上涨。

产品价格上涨,会带动公司盈利预期的增加及市场信心的恢复,股价同样会回到上升趋势。

2、积极参与两年的周期。

TMA涨价的确定性足够。即使按 5 倍市盈率计算,价格已经低估。化工股通常在 20 倍左右市盈率,周期股最差也能达到产品高点的 5 倍市盈率。

这个位置,已经持有的人,坚定持有。没有的人,可以考虑买入持有。

3、努力研究,及时把握产品拐点。

关注新建产能确定的释放时间和量、产品替代出现以、价格太高导致下游抵制等情况。在这三个事件未出现前,产品周期会延长,价格易涨难跌。价格上涨,是正丹股份的主要投资逻辑,产品价格不见顶,股价不见顶。

4、关注正丹股份的每份公告,积极参与所有互动,发现问题及时指出。

鉴于正丹股份管理层及大股东的上述操作,投资者只许按照合理合法的通过监管部门持续的反应情况,监督他们的行为。

只要大股东、管理层不乱来,把现在产能拉满,销售价格按市场价销售,股价上涨是必然现象。

本文作者可以追加内容哦 !