9月19日,美联储开启了本轮的首次降息,降息幅度50bp,略超市场预期。需要注意的是,本次的50bp,更多是为了避免美联储的行动过于“落后于曲线”,旨在为经济的“软着陆”保驾护航,而非受制于衰退的被迫“纾困式”降息。

整体来看,降息50bp+鲍威尔鹰派发言的组合,强化了经济软着陆的信心,同时卸掉了市场对于衰退的过度担忧。

对国内的影响方面,首先是并不直接影响我们的风险资产价格,最大的利好还是来自货币政策空间的加大,后续我们的降准降息政策将面临的汇率压力变小,一定程度上利好国债。另一方面,若后续美国在宽松货币政策支持下,经济体现出一定的韧性,对国际定价的铜铝等有色品均有一定程度利好(需要看四季度的数据)。

国内经济方面,上周公布了8月的经济和金融数据,一言以蔽之,现实还在走弱,宽信用的路,任重道远。

美联储“预防式”降息50bp,目的在于稳住“软着陆”预期,进而稳住资产价格

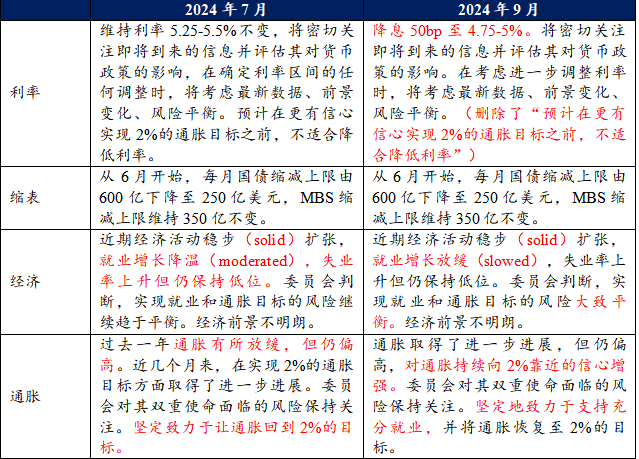

美联储降息50bp,略超市场预期。9月19日,美联储公布了9月议息会议的结果,美联储决定下调联邦基金目标利率50bp至4.75%-5.0%,降息幅度略超市场预期。从会后披露的会议声明来看,对通胀控制的信心有明显增长,同时加大了对就业的关注权重。

对于后续的降息节奏,9月点阵图给出的基准情形是,2024年、2025年和2026年分别降息100、100和50bp,即本轮降息周期的幅度累计为250bp,最终降至3%左右。需要注意的是,结合议息会议声明及鲍威尔在记者会上的表态,接下来的降息节奏,更多取决于经济数据,需要“边走边看”,因此当前点阵图中对于较为远期的降息节奏,参考意义相对较弱。

鲍威尔会后的发言偏鹰,表示不应将本次的降息幅度当作后续降息预期的基准,并反馈美联储在7月的会议决策时尚未看到就业数据走弱,如果已看到,当时就会进行降息。表明50bp的幅度更多是为了避免美联储的行动过于“落后于曲线”,是在为经济的软着陆保驾护航,而非受制于衰退的被迫“纾困式”降息。后续的降息节奏,也会根据具体的经济数据进行决策,并将稳就业的考虑权重加大。

图表 1: 7月及9月FOMC声明

资料来源:FED,安放基金整理

整体来看,降息50bp+鲍威尔鹰派发言的组合,强化了经济软着陆的信心,同时卸掉了市场对于衰退的过度担忧。

1)50bp的降息幅度,是对7月降息25bp miss了的补偿,而不是源自对衰退的应对。鲍威尔在会后的发言显示,美联储曾考虑在7月降息(美国7月的经济数据出现确定性放缓信号),但最终由于就业数据的确定性不足而放弃,随后8月的就业数据出现进一步走弱,因此美联储在9月选择一次性调降50bp,以追平7月未降息的节奏。

2)从预期管理的角度来看,50bp+鹰派发言,极为巧妙地将市场预期控在了“软着陆”概率最大的预期区间内。

首次降息50bp给出了美联储“宽松管够”的信号,强化软着陆信心。但为了避免市场顺势去交易衰退鲍威尔在会后的记者会上发言较为鹰派,表示现实情况并不支持以50bp的做后续降息预期的基点,随后美股、商品及美元指数各类资产出现收跌。

3)对于后续海外资产的看法,首先是要以“软着陆”为大前提去考虑,对美股和国际大宗商品而言,衰退的利空被暂时卸掉,对应深度调整的风险被控制下来,后面是否能够新高,需要观察政策对通胀及就业的托底效果如何,即本次议息会议之后,进入经济数据的观察窗口期,后续直到11月之前,基本面交易将会取代降息预期的交易。对于美债,目前的位置其实已经price in了年内100bp+的降息预期,从9月的点阵图来看,超过半数官员认为年内预计还有两次25bp的降息空间,目前还是看美债略微超涨,后续有回调空间。

美联储降息50bp后,现阶段对国内部分资产的观点:

1)对国内的影响方面,并不直接影响我们的风险资产价格,最大的利好还是来自货币政策空间的加大,后续我们的降准降息政策将面临的汇率压力变小,一定程度上利好国债。另一方面,若后续美国在宽松货币政策支持下,经济体现出一定的韧性,对国际定价的铜铝等有色品均一定程度利好(需要看四季度的数据)。

2)国内的情况,核心还是在基本面上(信用收缩带来的资产价格与收入预期负循环),只能等政策,但不能以政策预期作为交易点,现在要交易现实,政策从预期到现实会给我们足够的时间去调整策略。

3)信用这边,首先是不看深度回调的系统性风险,但因为银行和非银流动性的分层,需要等待降准资金释放,非银的流动性得到补充后,才是信用的行情,时间点大概率需要等到国庆节后。

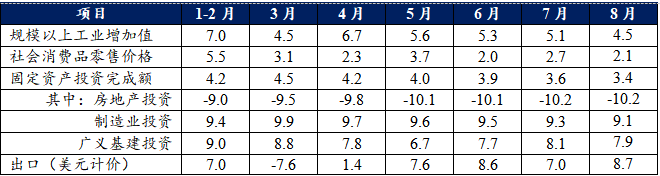

8月国内经济数据:动能再度走弱,全年保5压力增大

统计局于上周公布了8月国内的经济数据,数据显示8月经济动能再度走弱。8月工增同比增长4.5%(前值5.1%),社零同比增长2.1%(前值2.7%),1-8月固投完成额同比3.4%(前值3.6%),出口同比增速8.7%。

8月的各项数据中,仅出口维持了韧性,其余的消费、投资及工业生产等方面均出现了不同程度的回落。此外,PMI、PPI以及其他高频数据也普遍走弱。根据七八两月的经济数据以及九月高频数据的指示,三季度GDP增速大概率低于5%,对应全年保5的压力进一步增大,因此市场衍生出部分对强力政策的交易预期(如上周商品的走强,即为对全国人大常委会给出增量财政政策的预期交易)。后续的重点仍是关注增量政策的出台(特别国债、降存量房贷利率、降准降息等),需注意的是,针对仍处熊市环境的风险资产,如果基于预期进行的交易,从历史经验来看,大多并不具有持续性。

图表 2:今年以来主要经济数据一览(单位:%)

注:投资项数据均为累计同比

资料来源:公开信息,安放基金整理

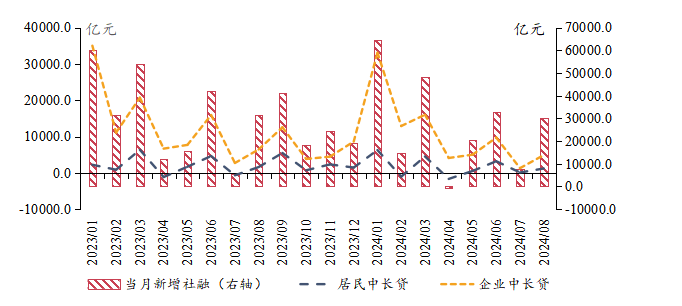

8月社融数据:政府债融资支撑社融,居民部门延续缩表且M1继续下行

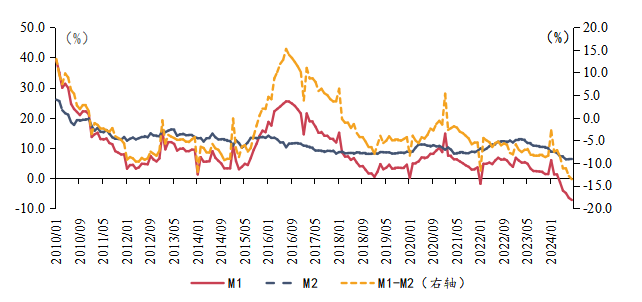

社融数据季节性偏弱,政府债融资提供主要支撑。8月新增社融3.03万亿元(其中政府债融资1.62万亿元,占了大头),去年同期3.13万亿元;8月新增人民币贷款9000亿元,去年同期1.36万亿元。8月M1同比增速为-7.3%,前值为-6.6%;M2同比增速为6.3%,前值6.3%。

8月的社融数据基本符合预期,并未看到明显亮点,还是弱预期的延续,总结下来就是:

1)政府债融资为8月的社融提供了主要支撑;

2)信贷方面,贷款的居民部门短贷连续7个月同比少增,中长贷同比转为少增;企业部门中长贷连续6个月同比少增。

3)M1同比连续5个月处在水下,且续创历史新低,M1-M2剪刀差持续扩大。宽信用的路,任重道远。

图表 3: 新增社融与信贷情况

资料来源:Wind,安放基金

图表 4:M1续创新低,M1-M2剪刀差持续扩大

资料来源:Wind,安放基金

上海安放私募基金管理有限公司(简称“安放基金”),位于上海陆家嘴金融商圈,注册资本1000万,是一家精品化的证券类私募基金管理人。核心团队均拥有10年以上行业经验,长期深耕债券和权益市场,积累了丰富的投资阅历与行业资源,与国内大量金融机构保持长期密切合作。截至目前管理产品规模超过30亿元人民币,为投资人实现了稳定可预期的绝对收益。

安放基金,秉持“阳光、专业、求真、求简”的工作理念,自始至终从投资者利益角度出发,严格把控每一项投资风险,以“投资风险最小化、投资收益最大化”为终身使命,倾尽全力为投资者打造一个真正安心放心的投资环境。

本文作者可以追加内容哦 !