最近,A股半年报基本都发完了。

5300多家上市公司,最赚钱的依然是银行。

最亏钱的,依然是万年背锅侠房地产。

但,也有例外。有两家非房企业,就闯入了亏损TOP5。

Ta们分别是:

隆基绿能和天齐锂业。

天齐锂业是“锂王”,亏损主要是锂价下跌。

倒是隆基绿能,令人意外。

虽然光伏产业链价格跌跌不休,但隆基绿能已经“不当大哥很多年”,组件出货量都掉到行业第四了。

咋还能一下亏这么多?!

小润掐指一算,不简单!

1

先来看下隆基绿能为啥能亏这么多~

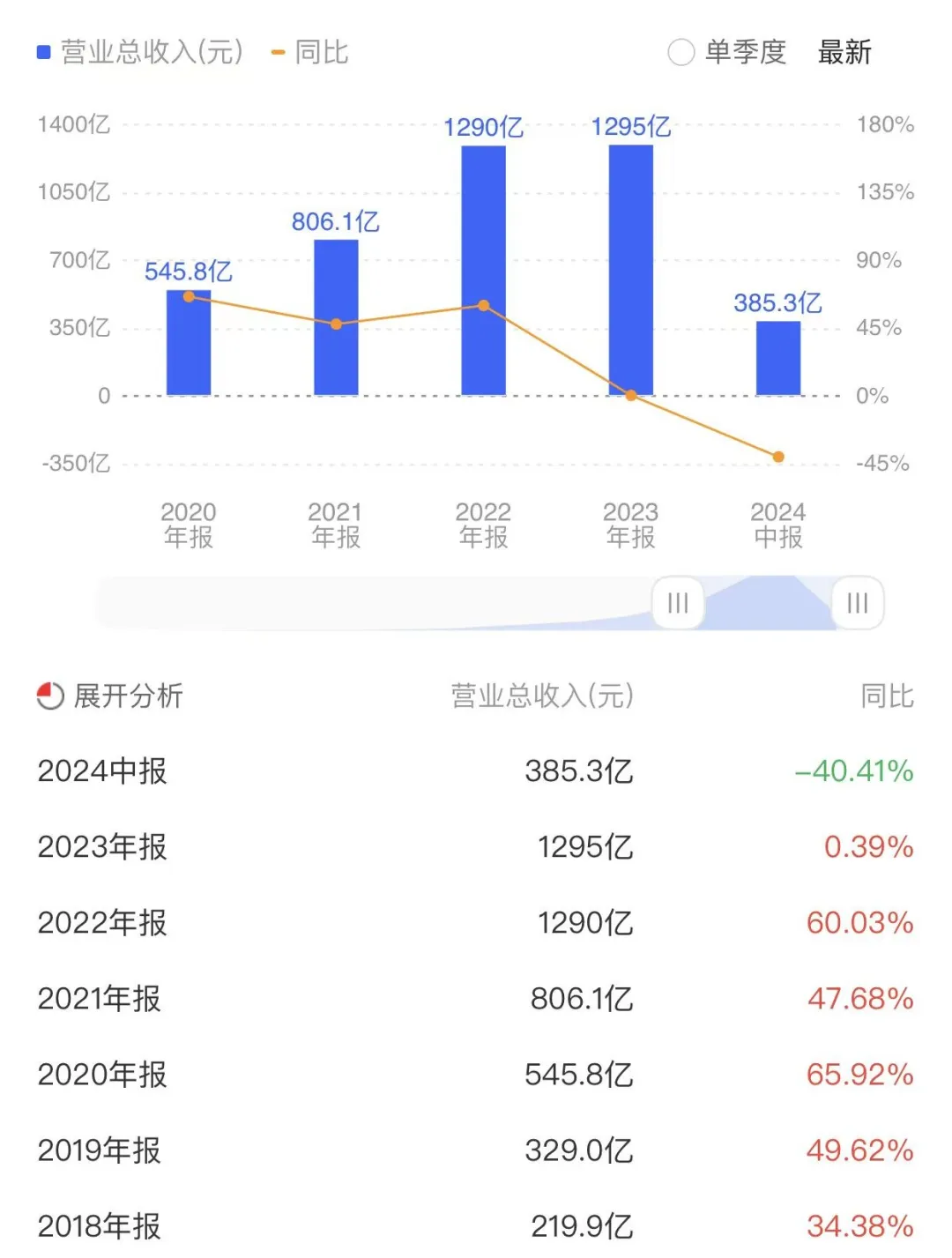

首先当然是营收的大幅下跌。

去年,隆基绿能的营收还能勉强维持正增长;

但今年上半年,颓势已经很明显:

半年实现营收385.3亿,同比下跌超四成。

至于营收下跌的原因,隆基绿能给出的解释是:

产品价格下降。

但别忘了,产品价格下跌,原材料价格也是大跌的。

所以,隆基绿能的毛利率虽然也是腰斩,但依然为正,有7.66%。

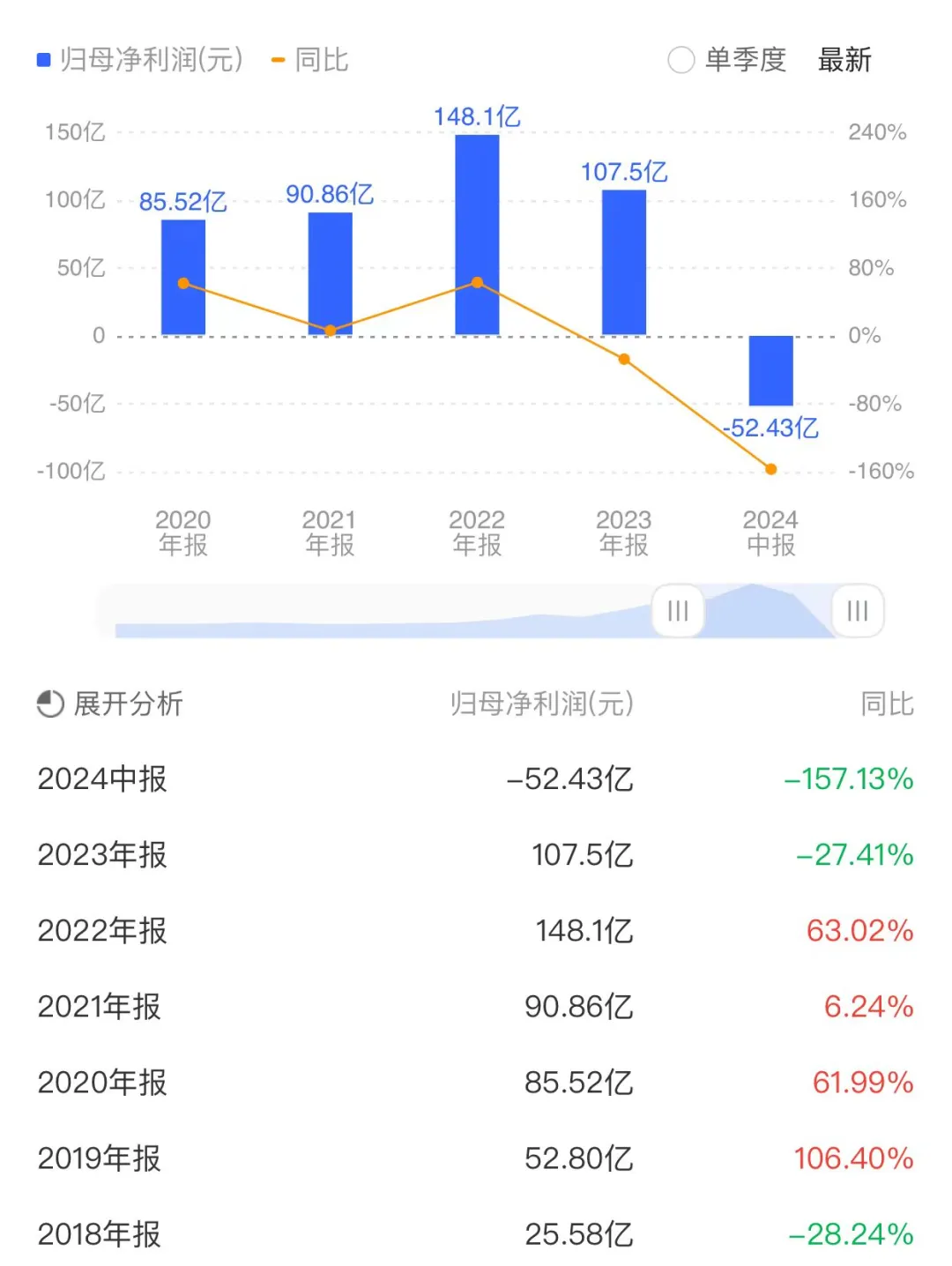

那么问题来了,既然毛利为正,为什么还能亏这么多?!

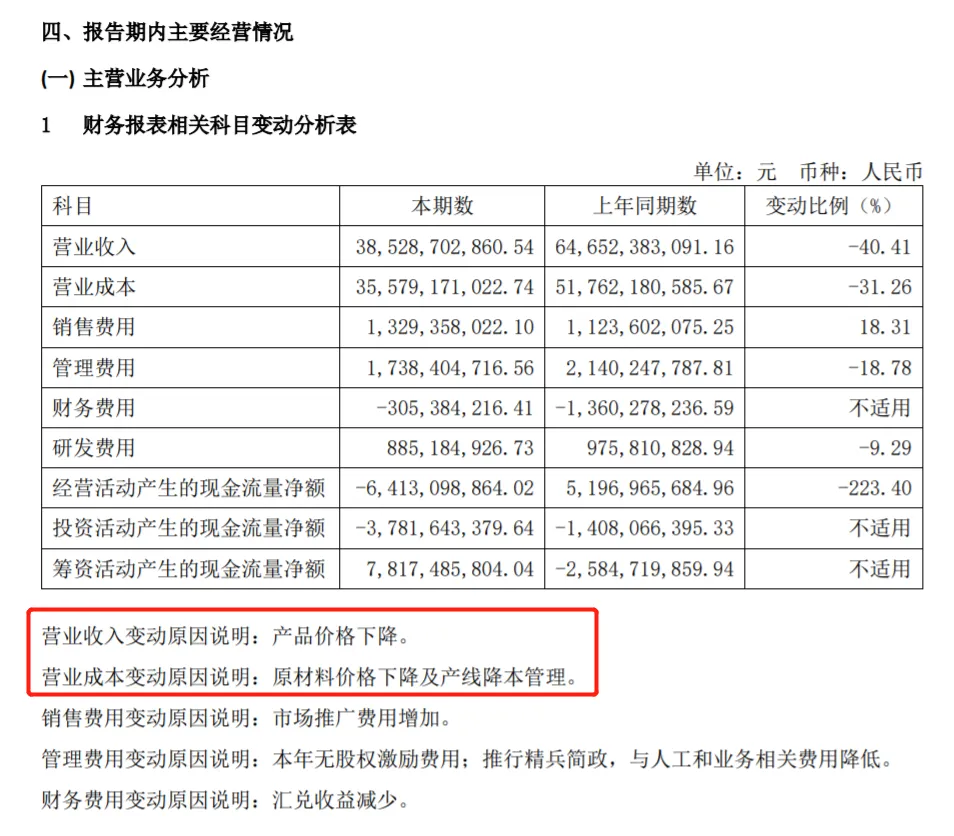

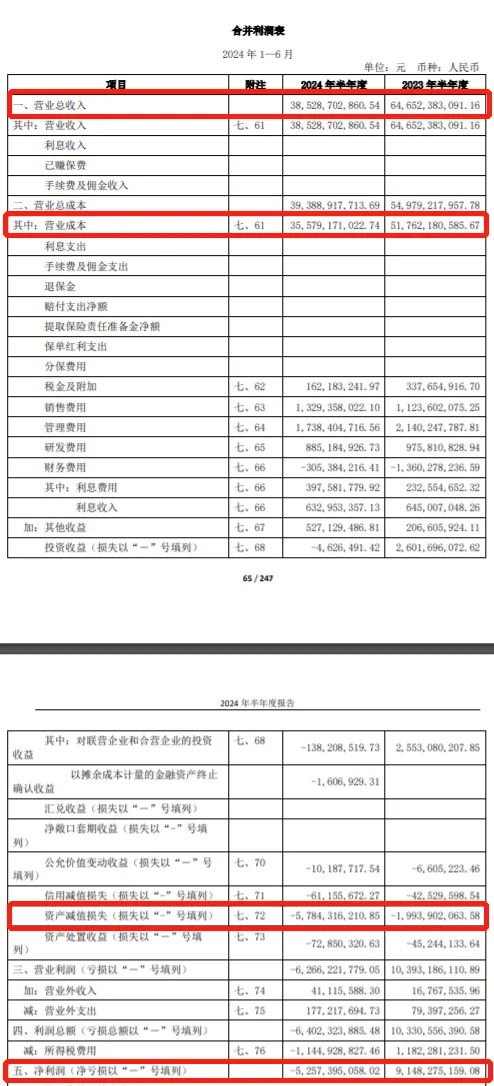

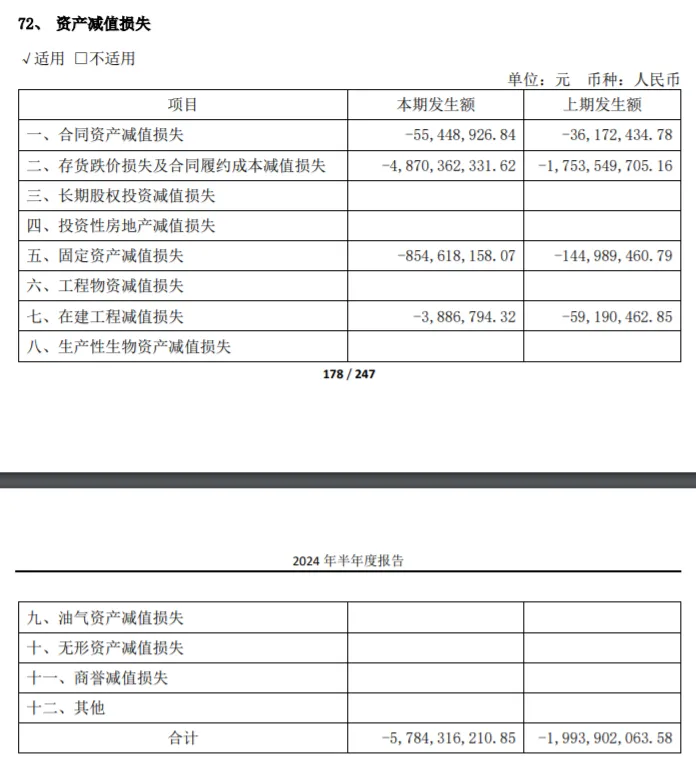

翻开隆基绿能的利润表,我们找到答案。

看,各项指标相较去年同期,基本没有太大的变化,最显著增长的,就是资产减值损失——

高达57.84亿,几乎是去年同期的三倍!

小润看了一下,资产减值损失,主要是对存货跌价及合同履约成本计提的减值损失。

来,和光伏巨头同行们计提的存货存货跌价及合同履约成本减值损失对比一下:

通威,22.53亿;

TCL中环,11.09亿;

晶科能源,5.46亿;

天合光能,5.02亿;

晶澳科技,4.34亿;

…

发现没,隆基绿能一家计提的,超过了其余5家的总和!

莫非,隆基绿能存货特别多,所以要多计提?

我们统计了一下各家的存货情况:

隆基绿能,184.10亿

通威,112.24亿;

TCL中环,82.33亿;

晶科能源,194.90亿;

天合光能,300.02亿;

晶澳科技,130.56亿;

对比起来,晶科能源和天合光能多得多呢!

那么问题来了,隆基绿能一口气计提了这么多减值损失,搞到自己出现了巨亏——

是对行业的未来没信心,还是对自己的产品没信心?!

2

说起隆基绿能,外界普遍的印象是:喜欢剑走偏锋。

18年前的2006年,在同行绝大多数选择多晶技术的情况下,隆基绿能曾因豪“赌”单晶硅,从而引领了一次光伏行业的技术革命,最终成功“赌”赢,成为光伏巨头。

自此之后,隆基绿能似乎就开始爱上了“不走寻常路”。

2022年,国内光伏电池技术面临从P型电池升级到更为先进的N型电池(即TOPCon、HJT、BC类)的关口。

在大多数厂商都选择TOPCon电池技术,隆基绿能却再次走“偏门”,选择押注BC电池。

然而,相较TOPCon组件,BC组件虽然效率更高,但是价格偏贵,性价比上难以取胜,这也导致到目前为止,TOPCon仍然是主流技术。

在此背景下,隆基绿能逐渐落后,行业排名下滑至第四位。

更令人担忧的是,根据隆基绿能表述,未来两年BC电池将与TOPCon成本相当,想要超越可能需要更长的时间。

到时,光伏行业会否又面临新的技术革命,谁也不知道。

不仅如此,在挖掘第二曲线上,隆基绿能同样不走寻常路。

在竞争对手们普遍都压注储能时,隆基绿能却选择了氢能这一少有人押注的选项。

这会不会又是一场豪赌?!能不能赌赢?!没人知道!

如果是老板自己的钱去豪赌,那也无可厚非,但,隆基绿能拿的,不少可是股民的钱。

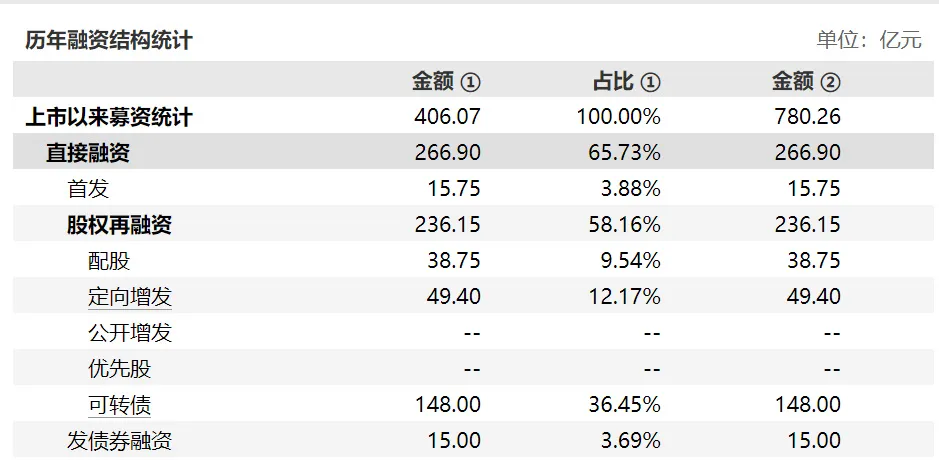

Wind数据显示,自上市以来,隆基绿能累计募资406亿元,此募资金额超过了同期95%以上的上市企业。

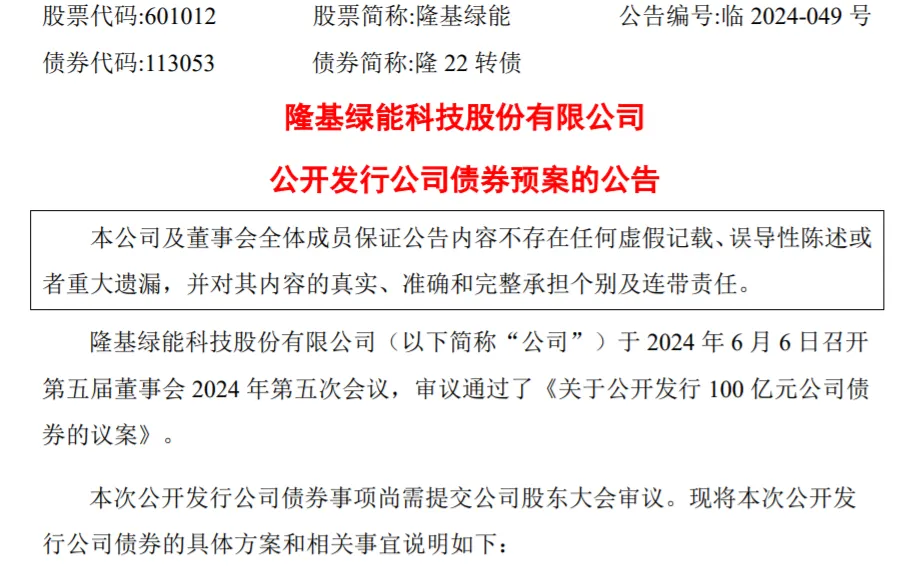

就在6月份,手握544亿在手现金的隆基绿能还宣布,拟公开发行不超过100亿元公司债券。

所得资金满足公司经营需要、补充流动资金、偿还有息负债、支持项目建设及运营、权益出资及适用的法律法规允许的其他用途。

豪赌未来,业绩却跌跌不休,难怪隆基绿能的股价一路跌跌不休。

市值从最高峰的5500多亿,一路掉到只剩970亿。

不到三年时间,4564亿市值,灰飞烟灭。

隆基绿城创始团队的财富,也因此缩水。

2021年时,隆基绿能创始人李振国夫妇的身家一度高达880亿,但最新数据,只剩下355亿。

好在,依然是陕西首富。

创始人团队依然拥有百亿身家,但持有隆基绿能的股民们,就没有这么幸运了。

股价一路狂泻,越来越多的股民选择割肉离场。

隆基绿能的股东人数从最高峰的99.86万户,减少至目前的88.36万户,11万名股东离开。

你觉得这一次,隆基绿能还能赌赢吗?!

本文作者可以追加内容哦 !