2018年4月,“港股18A”首次写入文件,允许未有收入、利润的Biotech(生物科技公司)提交上市申请,至此生物科技公司由0增加到64家。

#美联储降息50基点,市场影响几何?##生物安全法案未纳入美国参议院NDAA#

A股虽然没有对应的规则,但对于创业板和科创板企业的盈利也是有所放宽,为的就是给前期研发投入高的生物科技公司,也就是医药企业更多的资金和时间支持。$百济神州-U(SH688235)$

所以当我们看到一些亏损的企业实属正常,甚至应该站在更前沿的视角肯定他们的价值。

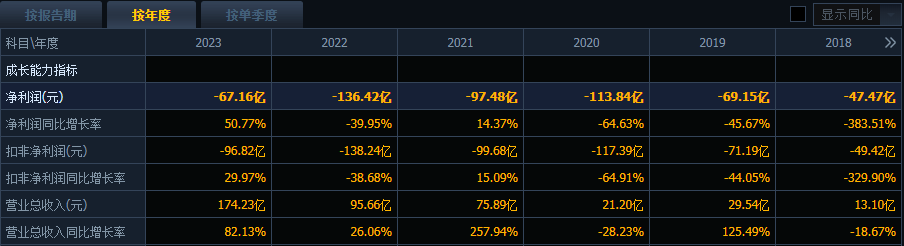

一梯队创新药龙头百济神州、信达生物现在依然是这种情况,2023年分别实现净亏损67.16亿元、10.28亿元,但不影响它们市值分别达到了1587亿元、695亿(港元)。

(百济神州2018-2023年财务指标)

这就产生一个问题,为何净亏损还能实现这么高市值呢?

原因有两个:

一是他们的收入增长很快,说明公司有产品收入,现在虽然没有盈利,但销售趋势良好,未来便会逐渐盈利。

2018-2023年,信达生物营收由0.09亿元增长至62.06亿元;百济神州营收由13.1亿元增长至174.23亿元。

可以看到,创新药龙头的增速还是很强的。

二是他们仍然有增长潜力,龙头实力日渐突出。

百济聚焦血液瘤和实体瘤领域,将技术实力做到全球领先,信达生物在肿瘤、心血管及代谢、自身免疫和眼科四大领域的布局逐渐清晰。

而除了一梯队企业外,当前二梯队及以下创新药企业的增长也值得关注。

我们总是喜欢把注意力放在大公司身上,殊不知新生的小企业、私营企业才是发展中国家、转型国家的主要增长动力。

$海创药业-U(SH688302)$

海创药业是龙哥最近才关注到的一家创新药企业,公司市值仅有30亿元,2013年成立、2022年上市,几乎完美契合了我国创新药产业的后发展浪潮。

而现在公司在受到少量资金关注的同时,预期业绩增长引起了我们的注意。

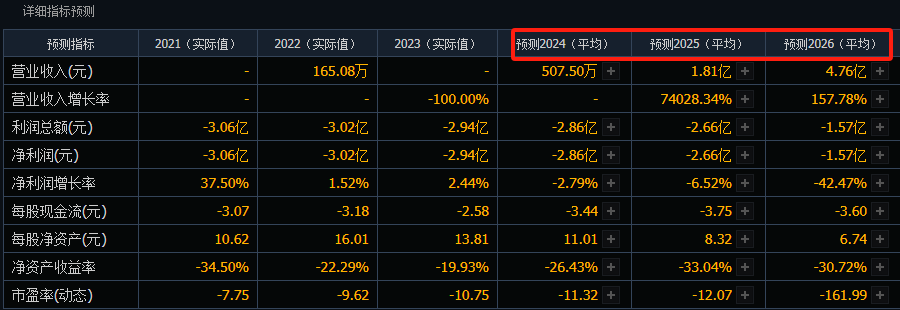

对于创新药企业来说,预期增长尤其重要,而海创药业在2024年至今被3家券商机构作出预测,其中在2024-2026年预计持续减亏的同时,2025年有望迎来收入拐点。

2024、2025、2026年预期平均收入分别为507.5万元、1.81亿元、4.76亿元。

$艾力斯(SH688578)$

这个收入增长不仅颇有百济和信达的影子,其实就连康方生物、科伦博泰、艾力斯、亚盛医药等也是这么增长过来的。

那么,海创药业到底有何看点呢?

1、重磅产品即将上市落地

海创药业当前收入、市值偏小,主要原因就是产品都还未上市,创新药研发“双十定律”特点突出。

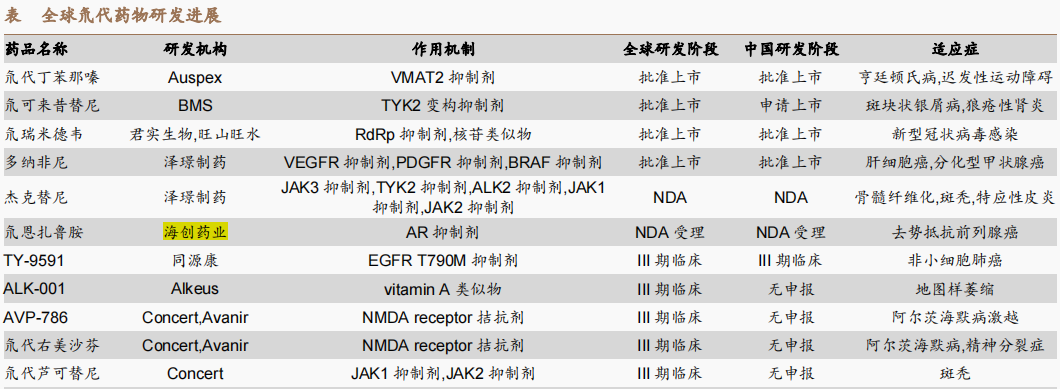

但公司有一款创新药“氘恩扎鲁胺”(HC-119,德恩鲁胺)在2023年就进入审评阶段,有望在今年上市。

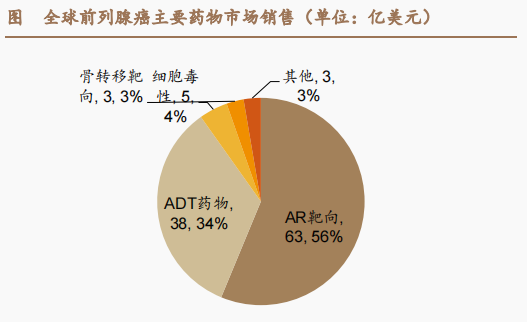

关键是这款药用于前列腺癌的治疗,其所属氘代技术,有望成为国内首款AR抑制剂,也就是说在前列腺癌治疗的AR靶向药领域,国内市场还被进口药占据。

在全球前列腺癌治疗市场,AR药物占比60%,其中龙头用药“恩扎卢胺”能占到近70%。

而对标进口龙头用药,氘恩扎鲁胺有着明显的疗效和安全优势,有望成为Best-in-class(同类最优)药物,因此具备重磅药潜力,国产其他创新药企则没有可对标的。

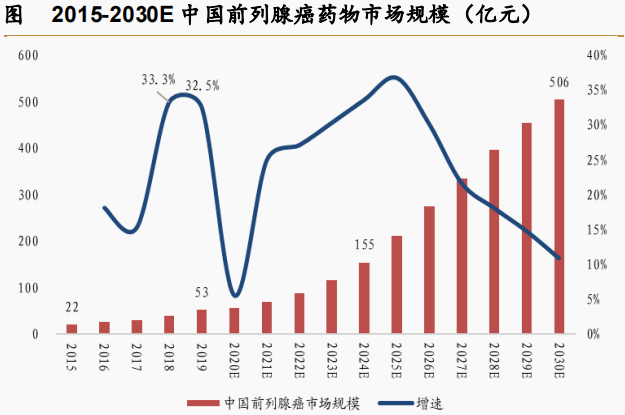

众所周知,前列腺癌属于前十大癌症之一,一旦确诊都以晚期为主,市场空间不用多说,2024年全球及国内市场规模预计分别在233亿美元和155亿元左右,未来增速更是有望维持快速增长。

基于此,海创药业不仅有望快速放量,而且有望填补市场空白。这也是当前市场最为关注的一点,未来销售峰值预测在25-30亿元左右,未来一段时间产品上市以及全球一线管线的研发进展均是关注重点。

2、布局全球前沿技术实力凸显

前面我们是从产品角度去考虑,海创药业确实有产品做的还不错。

但公司对于技术路线的布局也非常值得一提,主要是两大技术,氘代研发和PROTAC靶向蛋白降解技术,在创新药行业形成了明显差异化竞争。

其中,上面提到的前列腺癌治疗药物就是基于氘代技术研发出来的,全球布局的企业都不多,国内以海创药业和泽璟制药为代表,而进口药已经验证了此技术的潜力。

除此之外就是PROTAC靶向蛋白降解技术,这项技术相比于我们传统所熟知的小分子靶向药和单抗药物都有比较优势,被认为是生物医药领域的革命性技术。

而全球在这项技术上布局的企业也不多,和氘代技术一样,均属于前沿技术。国内则以百济、海创药业等为代表。

整体来说,尽管还处于早期临床,但海创的相关产品HP518也是国内首个进入临床治疗耐药前列腺癌的口服PROTAC分子,同样布局的也是前列腺癌市场。

3、还有其他产品线展露市场潜力

2023年海创药业研发投入2.48亿元,并不算低,研发投入占当前市值比达到了8.25%。

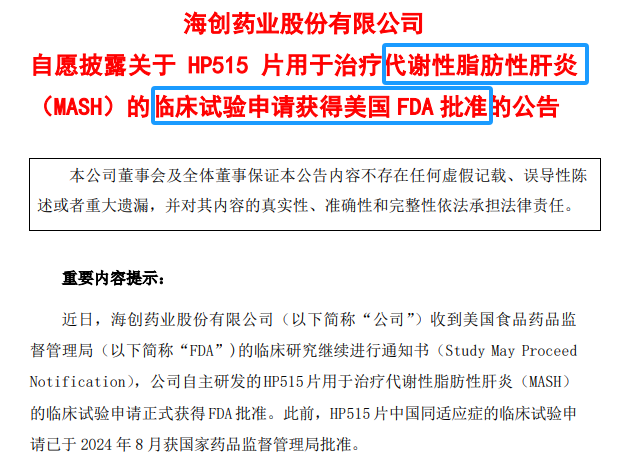

也就是说公司后续其实布局了不少产品线,还有一款是最近突然备受关注的一个。

按理来说这款药仅仅是临床试验申请不应该有那么大反应,但代谢性(非酒精性)脂肪性肝炎这个适应症很有看点,是最近两年继减肥药、症后最受关注的一大领域,作为肝移植的主要原因,其却鲜有有效治疗药物。

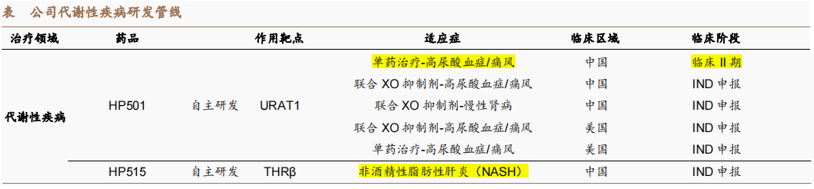

而且可以看到,海创药业在代谢性疾病领域的布局较为完善,最快的高尿酸血症/痛风药已经到了临床二期,是公司当下进展第二快的药物。

而痛风也是一个大市场,我国有3、4000万名患者,同时与海创同靶点的药物目前国内还没有上市的,恒瑞研发速度最快,其次差不多就是海创等公司。

继有望快速落地的前列腺癌药物,痛风药物有望成为公司第二大潜力产品,预期销售峰值也在10亿左右。

最后做个总结。不在沉默中爆发,就在沉默中灭亡。这句话很适合当下诸多创新药企业的现状,海创药业也不例外,但目前来看,公司已有产品在行业内展现出竞争优势,未来其研发创新潜力有望持续落地。

本文作者可以追加内容哦 !