周五LPR利率不下降,大家都在吐槽,包括我。

那么问题来了,到底是银行不愿意降息,还是不能降息?

银行股的分析方式和实体企业不一样,所以我最近新做了一个银行股模板,尝试分析当下的银行业现状。

注:本文数据由全部A股银行股的财务报告合成,所有比率类指标使用整体法计算(例如不良率=全部银行的不良贷款合计/全部银行的贷款合计)。

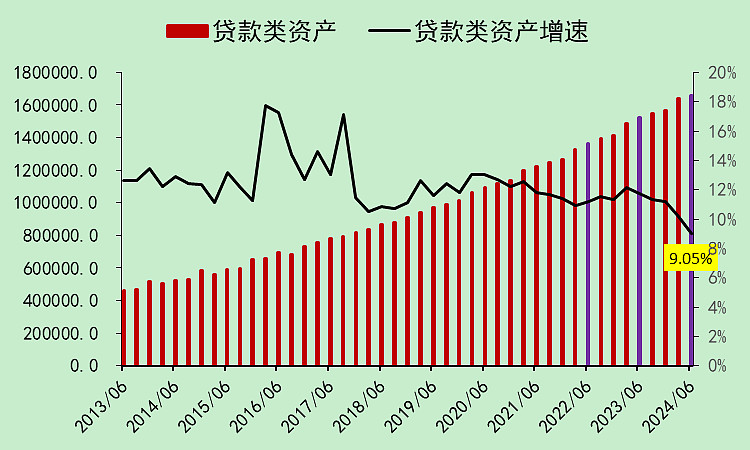

一、扩表or缩表?

在之前的【2024全体A股:半年报财务数据解读】中,我写了企业在收缩。

但实际上,企业的有息负债增速并没有转负,只是增速下降。

全体银行的贷款类资产166万亿,增速虽然明显下降,但仍高达9.05%。

当然,这里要指出的是,由于上市银行的融资渠道比较畅通,其扩张的能力比非上市银行要强得多,所以增速绝对值会比较高。

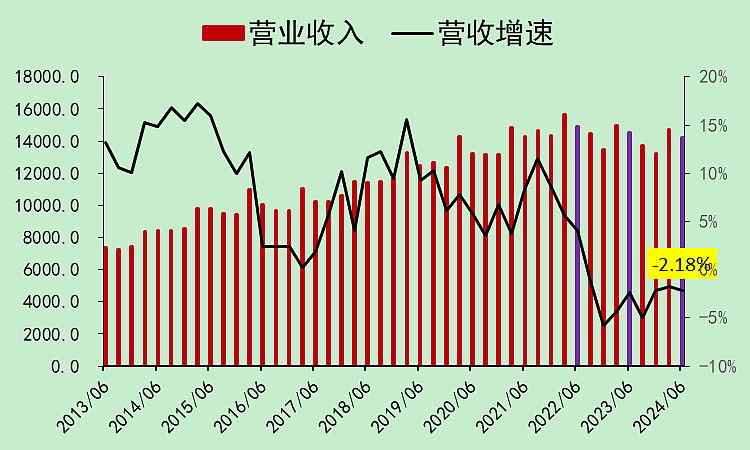

二、营收

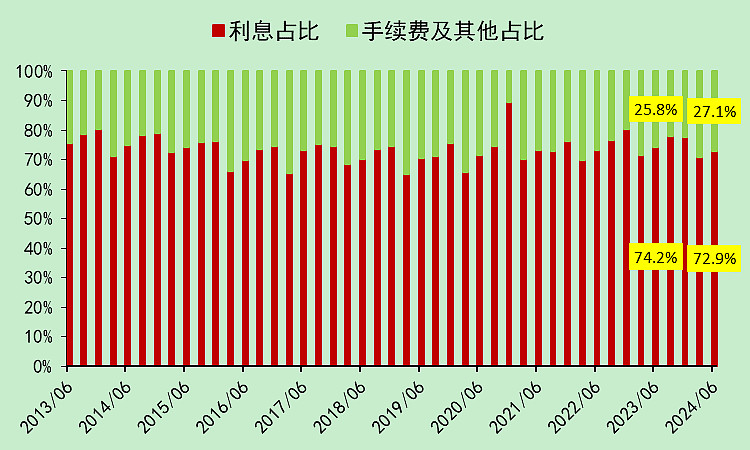

银行的营收可以分成两部分,分别是净利息、净手续费佣金其他。

注意,是【净】,也就是说,收到的利息,要减去支付的利息,净利息才算是营收。

全体银行二季度的营收增速是-2.18%,较一季度的-1.73%略有下降。

净利息占营收的比例,从去年同期的74.2%,降至72.9%。

但第一部分写了,贷款增速很高,净利息怎么不增反降呢?

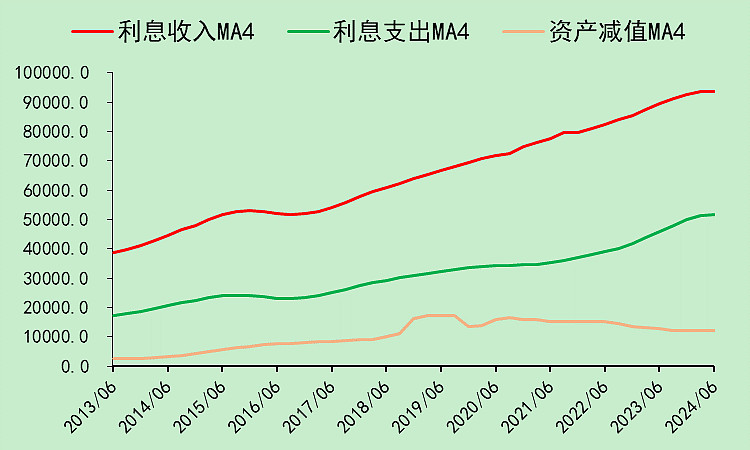

其实利息收入增速还是比较高的,但是利息支出上升更快,所以净利息就下降了。

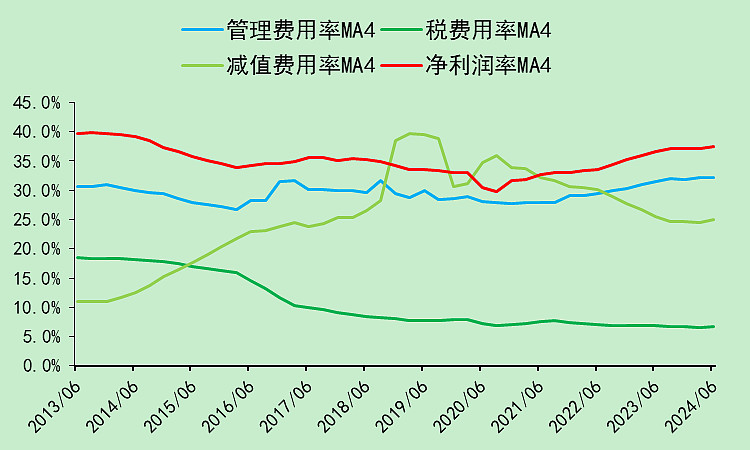

三、成本

成本主要分为三部分,管理费用、各类减值、税。

从上一张图里,我们还可以看到,资产减值金额没怎么变,甚至还是小幅下降趋势。

计算一下各项费用率,我们发现,减值费用率下降明显,所以净利润率很高。

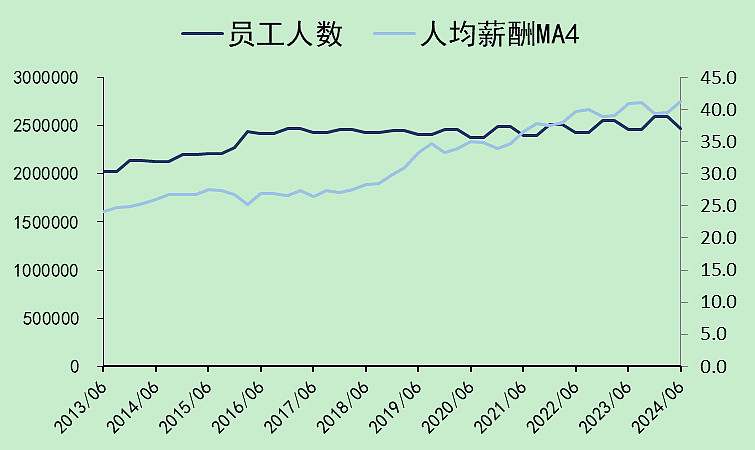

管理费用率上升,主要是员工涨薪,人均薪酬40+万。。。

金融科技发力之后,就不需要这么多员工了,员工人数几乎没增长了,有些银行明显下降。

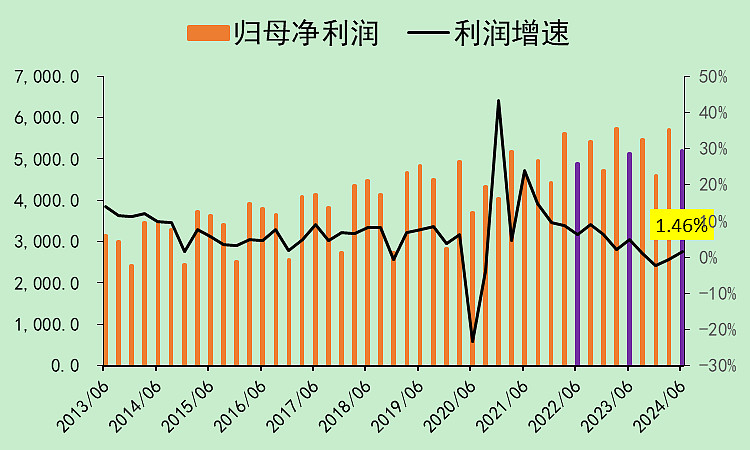

四、利润

归母净利润同比是上涨的,比营收的表现要好。

至于利润这么好的原因,主要是【减值金额很少】。

那就很有意思了,“减值”本身就是一门艺术,怎么减值,可以操作的空间很大,那么这个净利润,其实也是有操作空间的。(后文会详细讲)

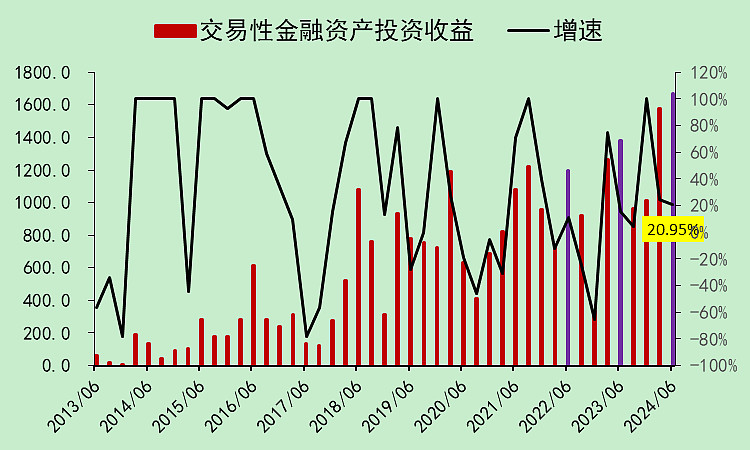

其次是【交易性资产投资收益】填补了一部分营收,银行持有的国债价差收益就算在这里:

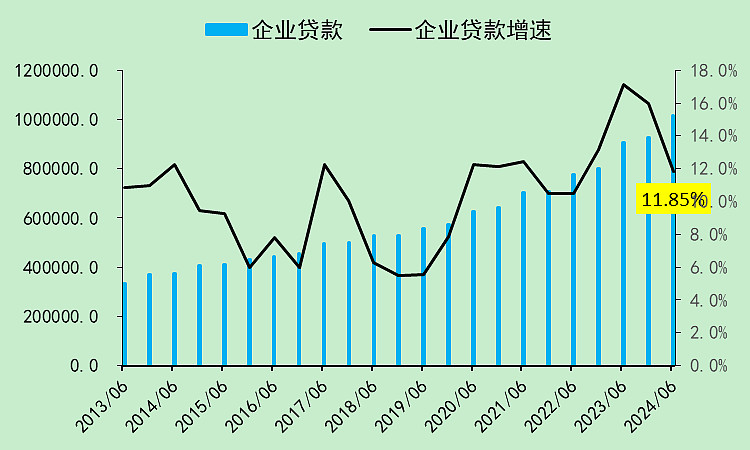

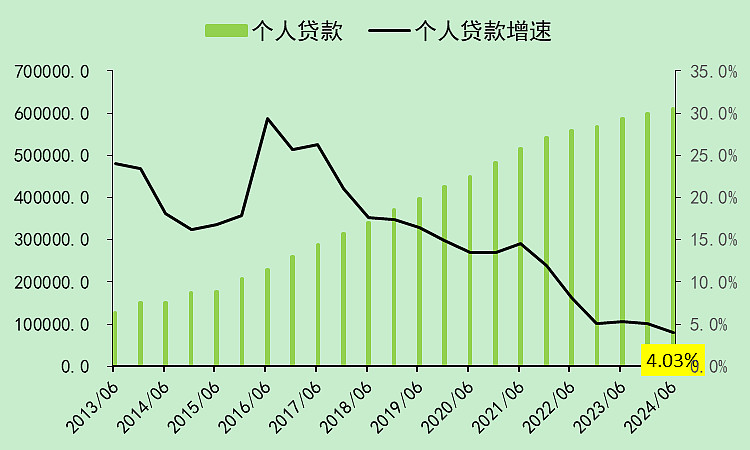

五、贷款(资产端)

企业贷款102万亿,增速高达11.85%。

个人贷款61万亿,增速只剩4.03%了。

(贷款合计是166万亿,这里两者合计是163万亿,略有差异,可能是个别银行没有披露企业和个人贷款数据)

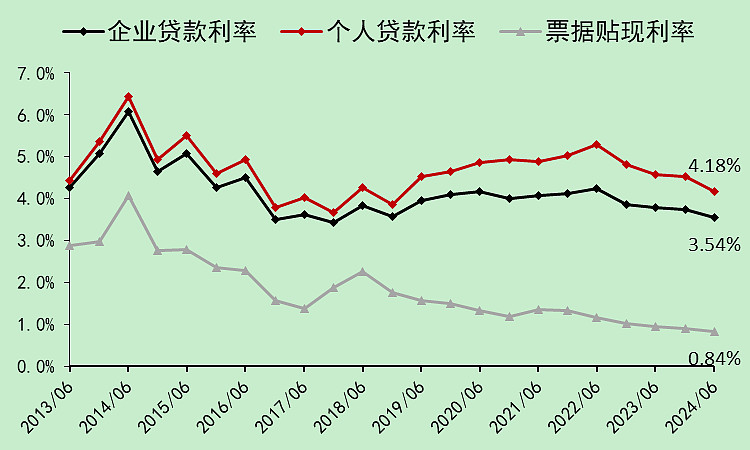

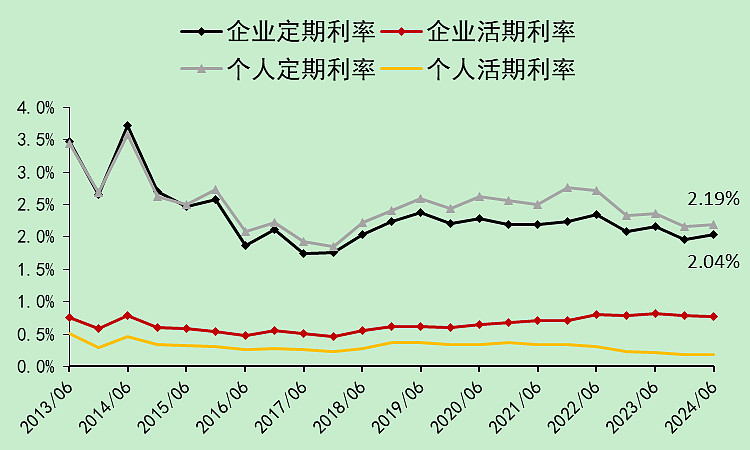

个人贷款利率降幅比较大,但绝对值比较高。(4.52%->4.18%)

企业贷款利率(3.73%->3.54%),但绝对位置已经比较低了。

从这里我们看到,银行的资产端,贷款的利率持续下降。

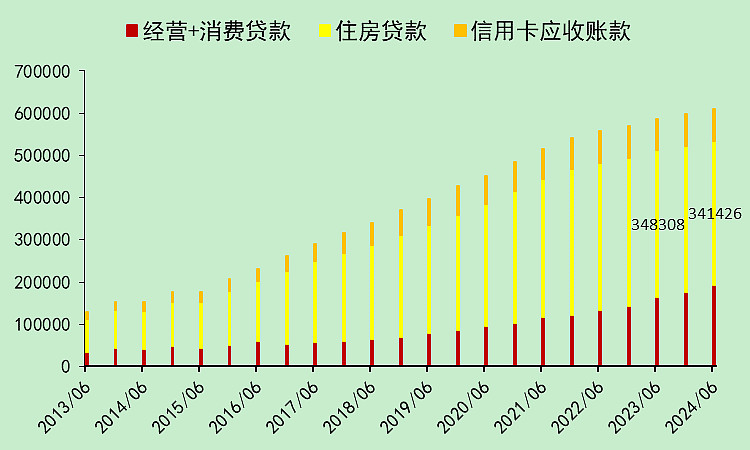

这里我不单独计算房贷,因为有不少房贷被替换成了经营+消费贷,所以我觉得个人贷款几乎可以等同于房贷。

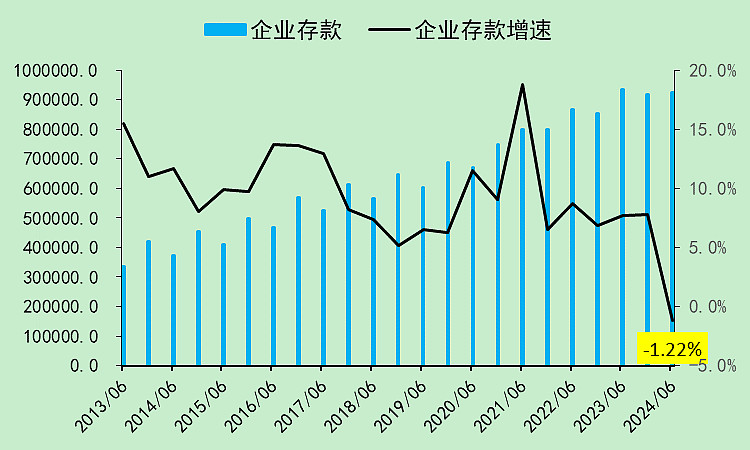

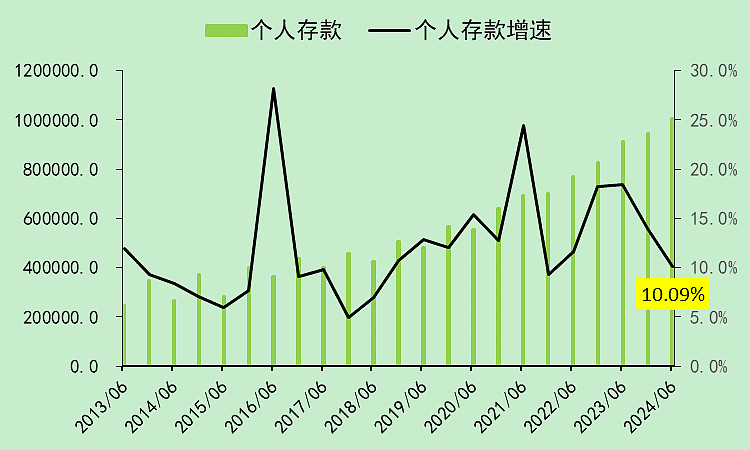

五、存款(负债端)

企业的存款98万亿,增速转负。(和全体A股的货币资金减少一致)

个人的存款100.61万亿,增速仍在10%。

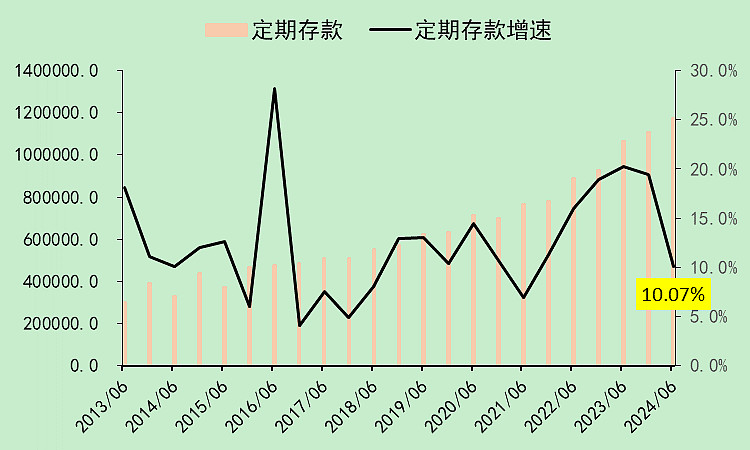

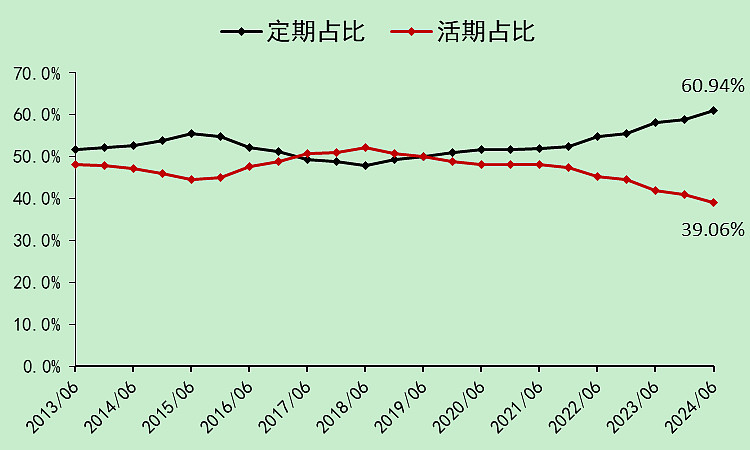

定期存款117万亿,增速10.07%。

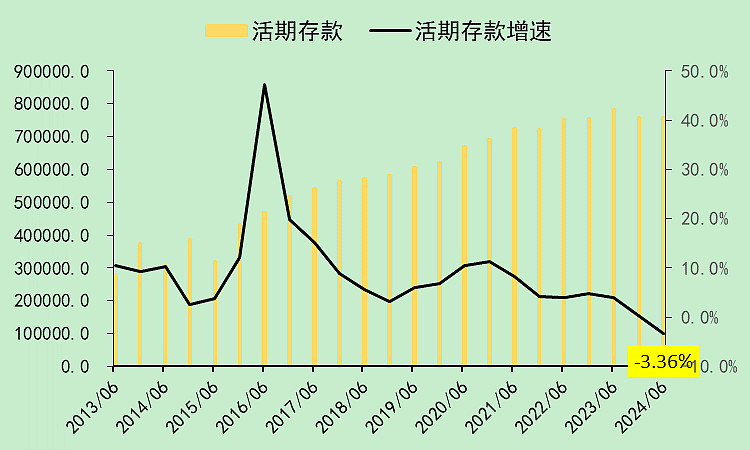

活期存款76万亿,增速-3.36%。

这里有个有意思的点:

、企业存款下降。

、活期存款大幅下降。

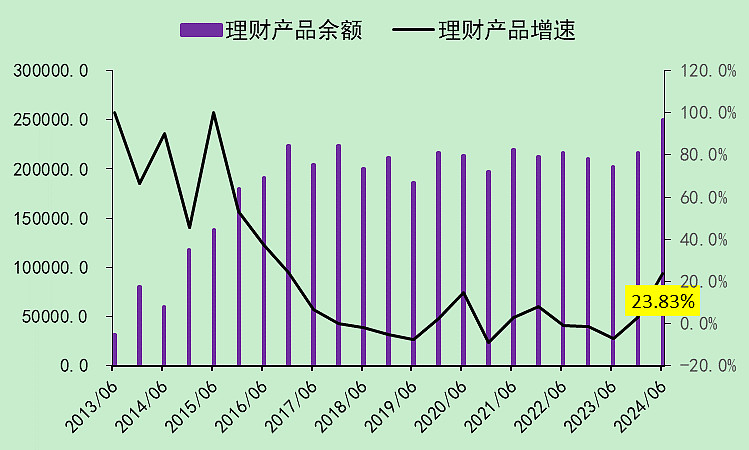

企业的存款哪里去了呢?我在全体A股文章里写过,企业的投资现金流出变多,但资本支出减少,那么钱就去了理财。

果然,银行理财产品的金额是大幅上升的。

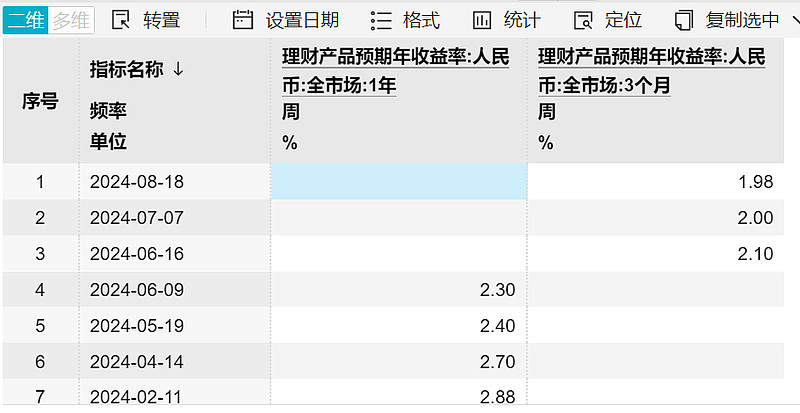

理财产品虽然收益率也在大幅下降,但终究还是高于2%的。

有些企业拿着优惠贷款,反手买入理财。(用贷款来经营,用经营利润去买理财)

至于活期存款去哪了,很简单,转成定期存款了。

活期存款的利息太低了,都跑去定期了。

原先,资金存活期是为了不错过一些投资机会(比如买房或者创业),现在投资机会少,那就存定期了。

定期利率虽然也在下降,但比活期高太多了。

$招商银行(SH600036)$

$银行ETF(SH512800)$

本文作者可以追加内容哦 !