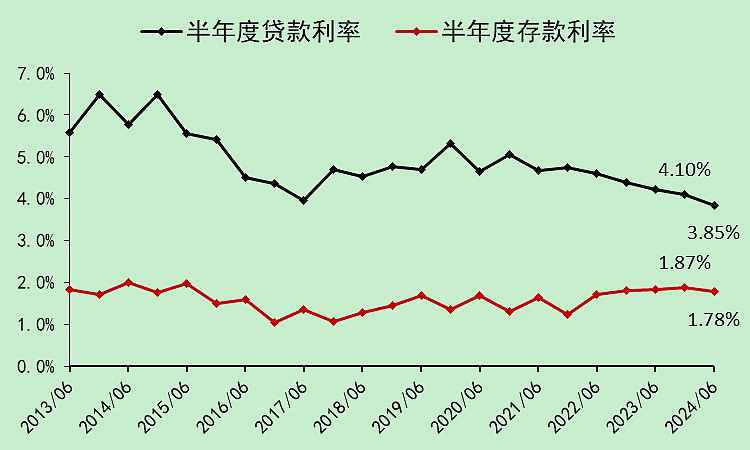

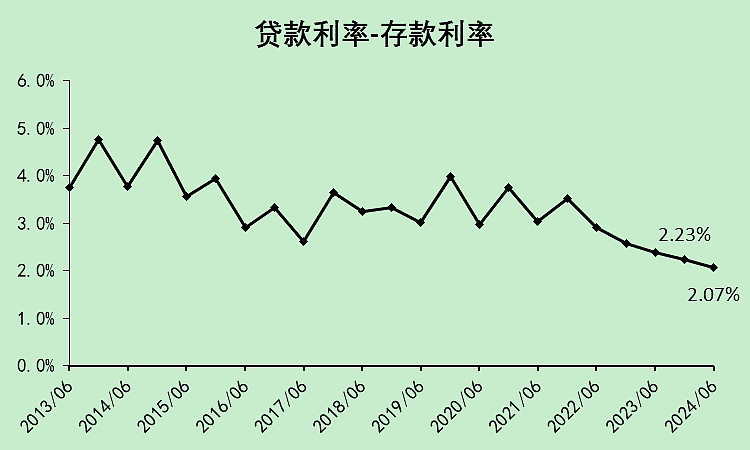

六、存贷差

贷款利率全面下降,半年下降25bp。

存款利率,活期转定期,导致综合存款利率下降不明显,半年才下降了9bp。

所以息差明显下降了。

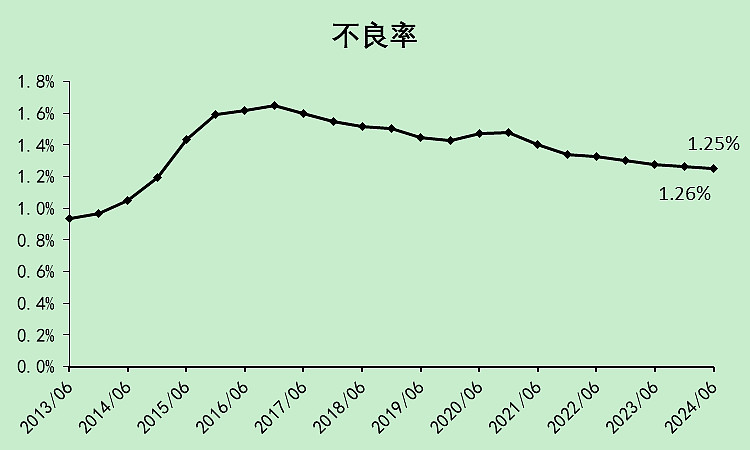

七、不良率

不良率环比年报下降了0.1%。

这就有点反常识了,现在的经济大环境,怎么不良率还下降了?

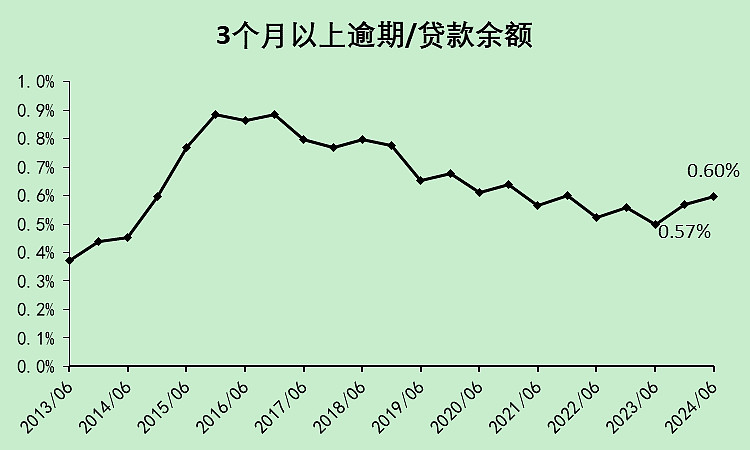

于是,我就掏出了一个新的指标,逾期3个月以上贷款占比,这个指标是明显上升的。

这就意味着,银行们在不良贷款的认定上,放宽了要求!导致很多贷款没有被认定为“不良”。

当然,这个指标已经不是主流指标了,但显然,“不良贷款”可以调节的空间,要比“3个月逾期”要大得多。

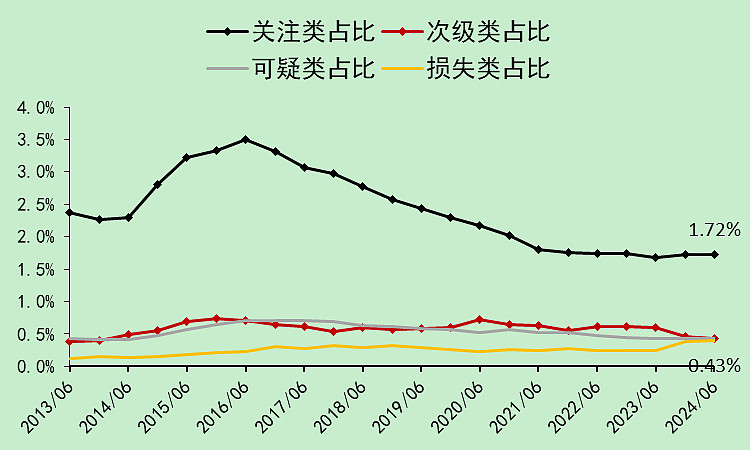

八、不良贷款分类

银行贷款现在有五级分类:

正常类(占97.03%)、关注类(1.72%)、次级类(0.43%)、可疑类(0.43%)、损失类(0.43%)。

注意这些都属于银行的资产,强调一遍,都属于资产,只要还在报表上,就没有减值掉。

次级类、可疑类、损失类,属于不良贷款。

关注类不属于不良贷款。(半年报是1.72%,去年半年报是1.67%,上升了0.05%)

这就是不良贷款“可调节”的地方。

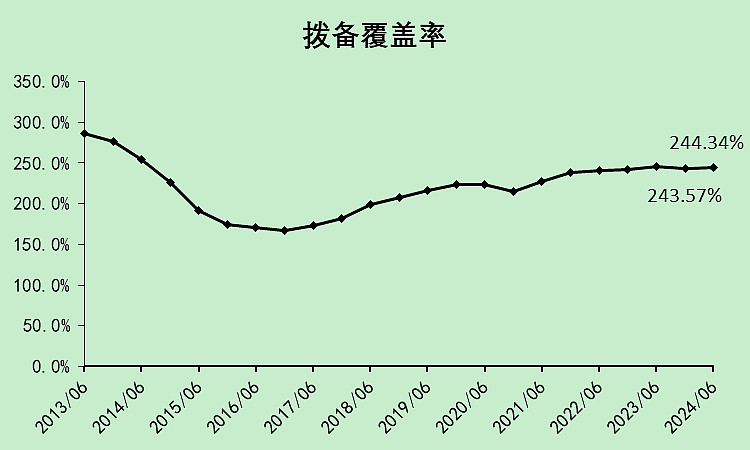

九、拨备覆盖率

拨备覆盖率(减值准备/不良贷款)244.34%,上升了一丢丢。

但我们刚说了,不良贷款被合理地“做低”了一些,所以拨备覆盖率被合理地“做高”了。

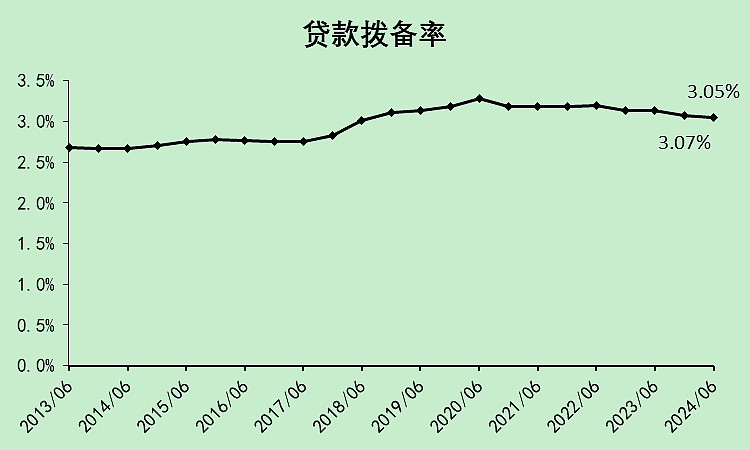

这里,我们看另一个主流指标,贷款拨备率(减值准备/贷款),环比降低了0.02%。

同理也可以推断出,减值准备被合理地“做低”了。

我们在【三、成本】中,写过减值费用率大幅下降,其实在这里就圆上了。

银行做低了不良贷款,在拨备覆盖率几乎不变的情况下,就可以减少减值准备,减值准备费用率下降,就提高了净利润率。

尽管银行营收不太好,尽管经济待增长空间巨大,但银行的利润比较好看,而且还是在不良率下降和拨备覆盖率不下降的情况下做到的,呈现出了一副的景象。

十、银行的问题和优点?

我们先简单总结上文呈现出来的几个问题:

1、资产端:贷款增速下滑(增速不低),但是利率下滑比较严重。

2、负债端:活期存款转定期存款,利率下降不明显。

3、贷款利率-存款利率明显下降。

4、银行合理地“做低”不良贷款,减少减值费用,进而提高了净利润率。

当然,银行也有两个优点:

1、前些年很多传统行业赚了钱,银行的贷款质量提升了,拨备覆盖率和不良率都处于比较好的位置,现在可以释放利润的空间还很大。

2、非贷款类业务的增长可以少量抵掉贷款业务的负增长。(比如银行把用于做价差的国债卖掉,今年的收益非常高,但金额不大)

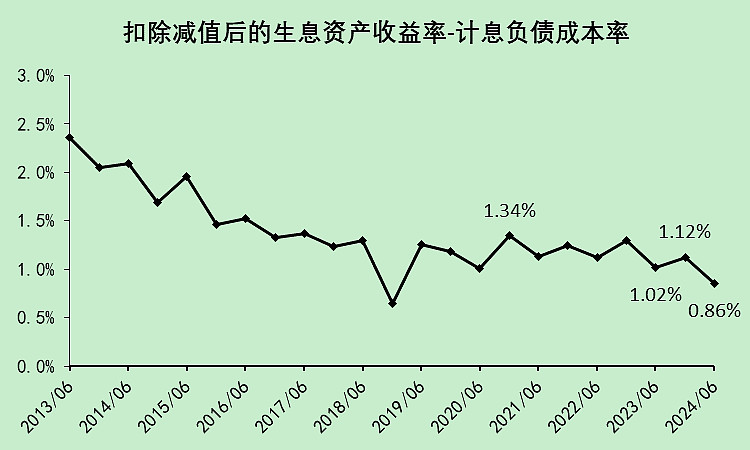

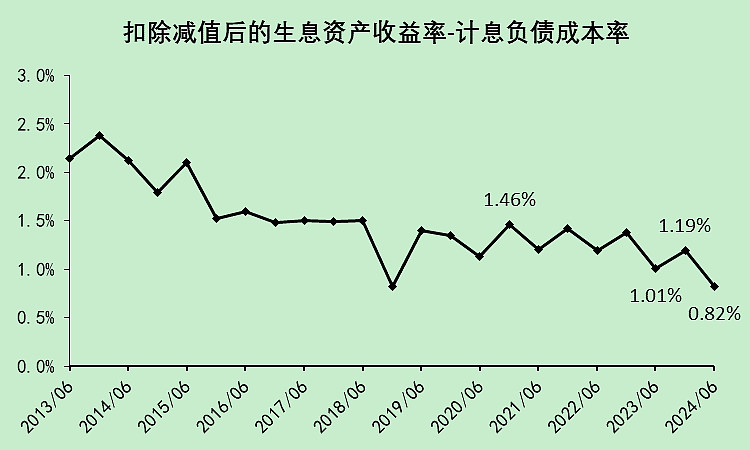

十一、银行还有降息空间吗?

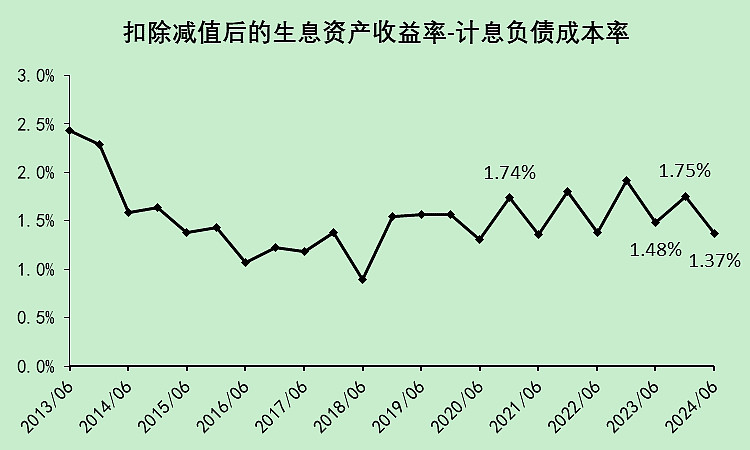

这个指标是谷子地发明的,叫作【有效净利差】

看起来,降息空间应该还有

,但不会很多了

(2018年12月那次是个异常值,因为有些银行把资产减值改成了信用减值,导致减值被重复计算了,所以现在实际上创了新低)

然后我们选择不同的银行看看:

1、国有六大行['农业银行', '交通银行', '工商银行', '邮储银行', '建设银行', '中国银行']

2、股份行['平安银行', '浦发银行', '华夏银行', '民生银行', '招商银行', '兴业银行', '光大银行', '浙商银行', '中信银行']

3、城商行['兰州银行', '宁波银行', '郑州银行', '青岛银行', '苏州银行', '江苏银行', '杭州银行', '西安银行', '南京银行', '北京银行', '厦门银行', '上海银行', '长沙银行', '齐鲁银行', '成都银行', '重庆银行', '贵阳银行']

4、农商行['江阴银行', '张家港行', '青农商行', '无锡银行', '渝农商行', '常熟银行', '瑞丰银行', '沪农商行', '紫金银行', '苏农银行']

5、招商银行,献给我尊敬的招行谷子地,这个指标是他发明的。

这里我说明一下,谷子地的年化算法是直接半年乘以2,所以他的招商银行是1.35%,我改了一下,改成了乘以(全年天数366)/(上半年天数182),所以会比他的数据略高一点,变成了1.37%,基本上不影响结论。

其实国有大行和股份行的减值准备计提的比较多,在不良认定上更加严格,所以这个值比较低。

而城商行和农商行可能减值准备提得不够充分,毕竟它的贷款利率比较高,资产质量堪忧,最后这个值就比较高了。

招行作为股份行,数值竟然高于农商行整体水平,不得不说确实超强了。当然,我不是招行粉,招行的问题,谷子地说了关注类贷款增加了不少,不良的认定放宽了不少,好学生考试考低了,更会被骂。

上半年全体银行的有效净利差,只有0.86%。

如果单算二季度的话,应该更低。

而且还是在放宽了不良认定的基础上。

而且这还包括了一些长久期的金融投资,比如银行持有的国债到期后再买的话,收益率会下降。

所以,

接下来的降息,必须建立在降低定期存款利率的基础上。只有银行定期存款利率降下去,贷款利率才可能降。

现在,大概就理解周五LPR利率降不了的原因了,不是不愿意,而是前置条件不满足,定期存款利率还没下降。

$招商银行(SH600036)$

$银行ETF(SH512800)$

本文作者可以追加内容哦 !