【盘面分析】

美股再度出现历史新高的走势,美联储降息刺激美元类资产,以及国际定价的大宗大幅上扬,这样的盘面带动外围金融市场出现明显的反弹行情。港股出现大幅反弹,A股市场虽然没有大幅度反弹,但是从美联储降息后来看,市场没有再度新低,这也说明市场抛压变小,进场资金也少。除了宏观环境之外,A股市场未迎来降息的政策加持,资金依然是外流严重,外资“喊口号”看好A股,却没有真金白银的进场,目前依然还是要等待筑底后的反弹机会。

骑牛看熊发现中秋在整体量缩的背景下,经销商回笼资金意愿较强,因而倾向于打款和销售流速更快的头部品牌,马太效应更加明显。一方面白酒整体消费较弱、流速减慢,价盘预期不稳,另一方面经销商库存较高、市场货源充足,从去年以来,终端备货意愿下降,呈现按需采购的特征。团购资源较好的渠道商仍能实现不错表现,而主流通的渠道商则面临较大压力,预计中秋国庆以及后续的春节,或成经销商能力的试金石。白酒龙头商业模式优异,现阶段估值历史分位数较低,长期配置价值逐步凸显。

三大指数开盘涨跌不一,两市个股跌多涨少,CXO、酿酒、减肥药等板块表现较强,地热能、粮食、种业等板块表现较差。信创概念延续强势,国华网安4连板,常山北明、南天信息等多股冲击涨停,从信创产业链各环节的国产化程度来看,应用软件及信息安全领域比较成熟,信创产业链中上游还有较大提升空间,尤其是在CPU芯片、存储设备、操作系统及中间件等细分环节。白酒股震荡拉升,岩石股份涨停,皇台酒业、泸州老窖等跟涨,贵州茅台近日公告,拟以30亿元-60亿元回购股份用于注销。这是贵州茅台上市23年来首次回购。

消费电子概念股震荡反弹,捷荣技术、波导股份等多股涨停,光弘科技涨超10%,Meta Connect 2024将于美国当地时间9月25日开始,扎克伯格将分享混合现实、AI和可穿戴设备的最新发展,新的MR头显以及AR眼镜产品有望同时亮相。地产股再度拉升,中交地产5天3板,天保基建涨超5%,中共北京市委贯彻《中共中央关于进一步全面深化改革、推进中国式现代化的决定》的实施意见。其中提到,完善租购并举的住房制度,加快建立符合首都特点的房地产发展新模式,加大保障性住房建设和供给,满足工薪群体刚性住房需求。

教育板块震荡拉升,$中公教育(SZ002607)$3天2板,传智教育、凯文教育等跟涨,教育行业有望受益于AI技术进步和非学科培训政策的双重利好,根据《2024—2029年中国教育AI产业运行态势及投资规划深度研究报告》的预测,2024年中国AI教育市场规模将突破7993亿元。鸿蒙概念反复活跃,法本信息20%涨停,深康佳A涨停,目前的华为PC或将是最后一批搭载Windows系统的笔记本电脑,后续将会有鸿蒙系统的PC产品。CPO概念震荡走强,剑桥科技涨停,华丰科技、震有科技等涨幅靠前,随着AI计算对网络通信速度的需求日益增长,端到端的通信速率正迅速向400G和800G迈进,并在2025年第一季度实现批量供应。

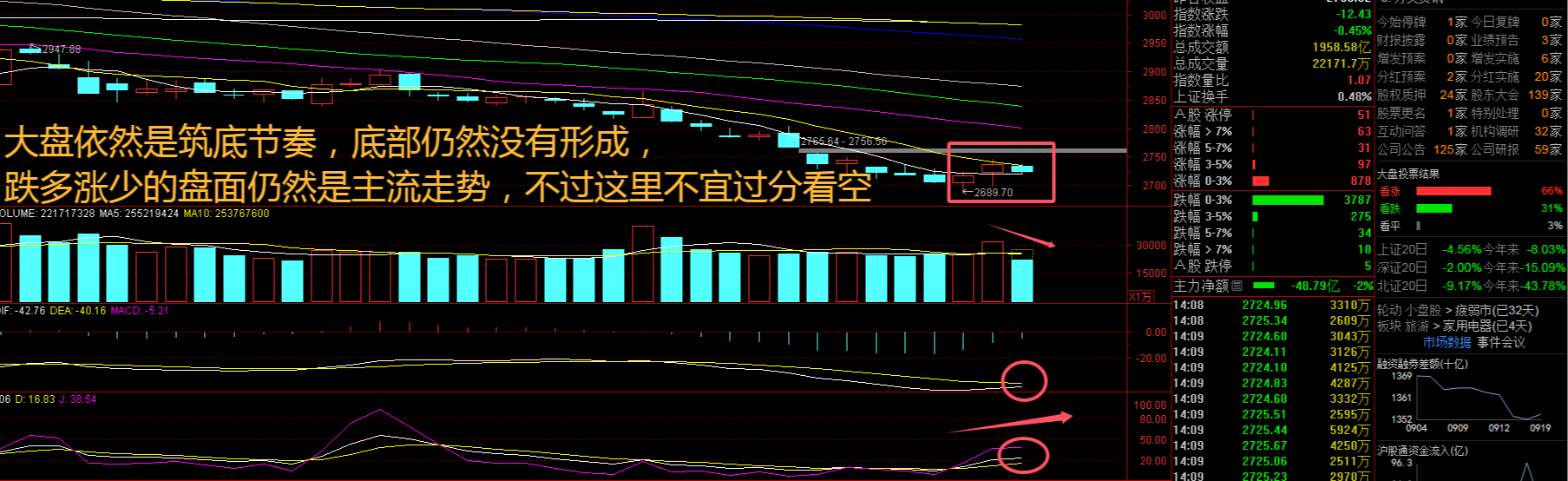

大盘:

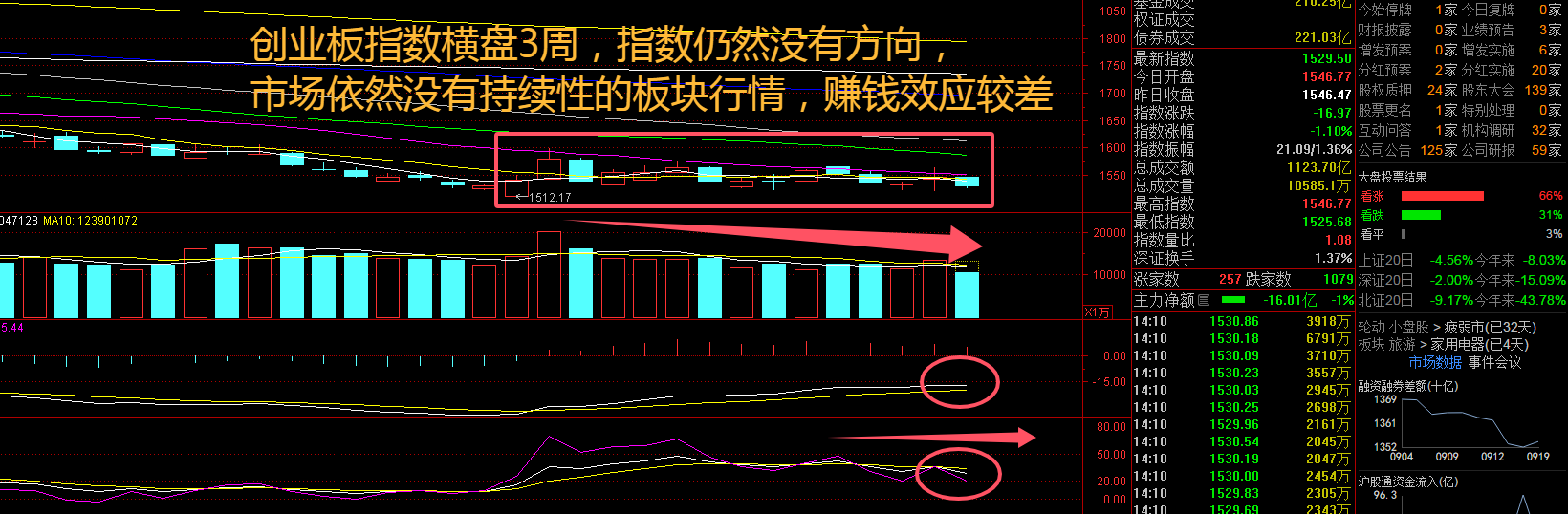

创业板:

【大盘预判】

$上证指数(SH000001)$周一低开高走,出现了明显的缩量上工走势,从现在外围市场大涨的局势来看,A股势必也会有所跟涨拉升。随着新周期的推进,市场在增长和估值之间的权衡可能会出现一定变化,市场大概率将由此前偏好低估值的状况,逐步转向估值适中领域,建议关注中下游设备制造、消费等领域的投资机会。不过,从历史情况来看,市场中期底部通常需要基本面预期发生显著变化。接下来注意上证指数能否在2730点之上稳住。

$融通创业板指数C(OTCFUND|004870)$周一出现红盘震荡的走势,虽然没有明显的领头羊板块,但是白酒、医药等等二线蓝筹板块反弹,说明市场修复情绪表较明显。当前位置都是机会大于风险,可以以积极的心态来应对后续走势。考虑到相当部分个股已经调整充分,可以基于“前期下跌充分+近期走势企稳+基本面改善”的复合条件挑选个股,适当“轻指数,重个股”。接下来注意创业板指数能否在1530点之上稳住。

【淘金计划】

随着新政策不断出台,内需有望逐步改善,全球流动性趋于宽松,将增强外需韧性,总体上为市场基本面进一步改善带来转机。现在最大的问题在于政策利好“不够大”,不够“劲爆”,市场对于行情的热情太低,关键还是没有信任度与信心。人民币汇率在合理均衡水平上的基本稳定,有利于A股市场表现,但人民币汇率受到多种因素影响,若超预期波动可能导致市场波动。现在要密切注意国庆节前一周的资金动向,如果本周初没有反弹效应,那么金九行情就提前结束了!

题材板块中的操作系统、白酒、CXO等概念是资金净流入的主要参与板块,医疗保健、日用化工、粮食等概念是资金净流出相对较大的板块。骑牛看熊发现 2023 年上市酒企收入占规上白酒收入、销量均持续创历史新高,2024 年1-7 月中国规模以上白酒企业产量235 万千升,同比微增1%,预计系中小酒企加速出清,白酒行业的头部集中趋势延续,龙头酒企的竞争优势愈发明显,供给端逻辑成为投资主线。

虽然中秋消费承压,但市场预期较充分且白酒估值处于历史低位,高端酒4.0~5.5%的股息率向下提供支撑。大众酒盈利改善持续兑现,2024年以来特殊事件影响消除,宴席回补、主流价格带下沉的帮助下大众酒企业绩获得明显改善,龙头公司迎驾贡酒产品结升级,伊力特低基数下实现较快增长的带动下,价格带利润持续实现高速增长,未来盈利改善潜力仍有望进一步释放。

白酒周期正变得时间更长、波动更小:1)行业收入增长驱动力转为价增,大周期的影响更大,其相关因素多为收入增长、财富积累等长期变量;2)宏观经济增速中枢降低,集体繁荣走向深度分化;3)酒企对市场的管控意愿、能力亦远超以往。

长期看,集中分化仍将持续,供给端逻辑成为投资主线。2015 年后白酒行业的集中度呈现加速向上态势,2022 年行业收入CR5 约为43%,对比其他成熟食饮行业、海外城市烈酒市场均有较大的提升空间。白酒行业集中度提升的本质在于长期、健康的价增能力,利好有强品牌积累、高价格话语权、大资本投入能力、深市场运营能力的龙头酒企。

#茅台最多回购60亿元!段永平力挺##Mate XT今年出货量预测调升至100万部#

本文作者可以追加内容哦 !