【哔哥哔特导读】近日,横店东磁、东睦股份、天通股份、云路股份、铂科新材、龙磁科技等六家磁性材料企业晒出他们的半年“成绩单”,这一连串的数据背后,又隐藏着哪些行业秘密与未来趋势?

随着六家上市软磁材料企业2024年半年度报告的陆续披露,磁性材料行业的上半年表现浮出水面。在行业增长与挑战并存的背景下,磁性材料企业们纷纷亮出了各自的“成绩单”。本文将深入剖析这些报告,揭示磁性材料行业发展的新趋势和企业的应对策略。

01

业绩出炉

几家欢喜几家愁

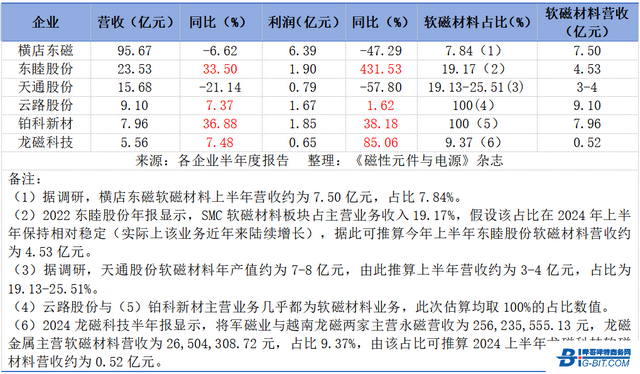

从营收数据来看,6家磁性材料企业中,东睦股份、云路股份、铂科新材及龙磁科技4家企业实现了营收的正增长。利润方面,东睦股份以431.53%的同比增幅成为亮点。

横店东磁:稳固优势,拓展新领域

横店东磁作为磁性材料行业的领军企业之一,上半年实现营收95.67亿元,虽然同比下降6.62%,但在利润方面仍保持了较高的水平,达到6.39亿元。

报告显示,横店东磁上半年业绩下滑的原因主要是受光伏产业竞争加剧和产品销售价格大幅下降的影响,导致营业收入和净利润均出现显著下滑。

尽管光伏产业出货量同比增长了77.87%,但因产品价格下跌,整体营收同比下降13.25%。

相比之下,磁性材料器件板块则呈现出较强的经营韧性,毛利率达到26%。横店东磁通过巩固优势领域、抓住设备更新和消费电子以旧换新机遇,以及加大新产品新领域的开发,成功在新能源汽车和算力领域获得了多个定点项目。

此外,横店东磁还积极推进智能制造升级,搭建了行业内首家“5G”全覆盖的标杆工厂,实现了从混料至检分包装全流程的自动化/数字化生产线,进一步提升了生产效率和产品质量。

软磁铁氧体在同质化竞争中寻求差异化市场,积极推动磁粉心、非晶纳米晶及相关器件在算力和新能源汽车等领域的应用,如铜片电感已获得了国内知名企业的认可,出货快速增长。

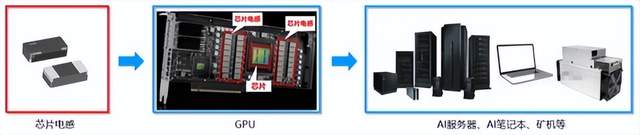

铂科新材:芯片电感业务爆发式增长

铂科新材在2024年上半年表现抢眼,实现营收7.96亿元,同比增长36.88%,利润更是达到了1.85亿元,同比增长38.18%。

公司针对芯片电感市场开发出适用高频段的金属软磁复合材料,并结合独创的高压成型铜铁共烧工艺,制造出了高效、小型、高可靠的芯片电感产品。这一突破不仅为公司打开了半导体供电领域的新赛道,还使得芯片电感业务迅速成长为公司的第二条增长曲线。

图源铂科新材半年度报告

此外,公司在金属软磁粉芯、电感元件以及金属软磁粉末等磁性材料领域也取得了显著的增长,进一步巩固了其在磁性材料市场的领先地位。

东睦股份:光伏与新能源汽车助力增长

2024半年报显示,东睦股份SMC 磁性材料主营业务收入虽同比下降6.52%,但从第一季度起已企稳回升,并在第二季度单季实现2.76亿元,创历史新高。净利润更是同比增长431.53%!

光伏领域销售收入占公司磁性材料主营业务收入的 35.94%,新能源汽车领域占公司 磁性材料主营业务收入的 16.46%。同时公司顺应了算力建设发展,报告期内 SMC 实现芯片电感和服务器电源磁性材料销售收入 5229 万元。

天通股份:智能制造引领产业升级

天通股份上半年实现营收15.68亿元,同比下降21.14%,利润为0.79亿元,同比下降57.80%。尽管面临一定的业绩压力,但公司仍在积极推进智能制造生产线项目。

公司在建年产25300吨高端磁性材料智能制造生产线项目,包括高性能铁氧体粉料、新能源用金属软磁材料和研发中心和5G 通信用柔性磁性材料等多个子项目,计划根据实际分期实施。

通过智能制造的引领,天通股份有望在未来实现产业升级和业绩反转。

云路股份:纳米晶与软磁粉末市场需求增长

云路股份上半年实现营收9.10亿元,同比增长7.37%,利润为1.67亿元,同比增长1.62%。公司生产的纳米晶超薄带和软磁粉末产品在光储、新能源汽车等领域取得了客户认可。

其生产的纳米晶超薄带厚度达到 14~18m,拥有较高的技术门槛和壁垒,自 2019 年量产以来着重在新兴行业领域进行市场拓展、逐步替代传统磁性材料例如铁氧体等的市场空间。

纳米晶超薄带材及磁芯 图源云路股份官网

龙磁科技:积极布局软磁产业链

龙磁科技上半年实现营收5.56亿元,同比增长7.48%,利润为0.65亿元,同比大幅增长85.06%。公司在深耕永磁铁氧体磁瓦行业的同时,积极布局软磁产业链,着力发展软磁粉料、磁粉芯、一体成型电感、微型逆变器等产品。

报告期内新设境外子公司龙磁(泰国)有限责任公司,拟建设年产 8000 吨软磁铁氧体生产工厂项目,总投资 2.5 亿元。

02

市场蓝海广阔

新兴领域引领需求浪潮

上半年,磁性材料行业在多重利好因素的驱动下展现出强劲的增长态势。

一方面,消费品以旧换新活动的广泛推广和夏季消费旺季的到来,有效提振了家电市场的供需,促使电冰箱、冷柜、空调及洗衣机等家电产品的产量均实现了平稳且较快的增长。据中商情报网数据,上半年这些家电产品的产量普遍实现了两位数增长,进一步扩大了磁性材料在家电领域的应用需求。

图源包图网

另一方面,新能源汽车、光伏及储能等新能源市场的持续繁荣,为磁性材料行业开辟了更加广阔的市场空间。中国汽车工业协会的数据显示,上半年国内新能源汽车产量同比增长30.1%,达到了492.9万辆,新能源汽车市场的快速发展带动了高性能磁性材料在电机、驱动系统等关键部件中的大量应用。

同时,光伏市场的扩张同样不容小觑。中国光伏行业协会发布的信息显示,2024年上半年国内光伏新增装机达到102.48GW,同比增长30.7%。

随着光伏逆变器技术的不断迭代和存量光伏电站的逐步更新,光伏市场的未来发展潜力巨大。据国际知名能源咨询机构WoodMackenzie预测,到2024年,将有176GW的光伏逆变器面临更换,预计总更换成本接近12亿美元,这为磁性材料在光伏逆变器制造中的应用提供了新的增长点。

图源包图网

数据中心建设、AI算力提升等新兴领域也带动了磁性材料需求的增长。

综合来看,传统家电市场的稳定增长与新能源市场的持续火爆共同推动了磁性材料行业的快速发展。随着各领域的不断深化和拓展,磁性材料行业有望迎来更加广阔的发展空间和市场机遇。

03

磁性材料行业竞争加剧

同质化问题亟待解决

终端市场的蓬勃发展使得磁性材料行业竞争日益白热化。

从原材料到终端产品,磁性材料供应链的价值链条正在经历深刻变革,磁性材料企业的竞争焦点已从单纯的材料性能优势,转向高效生产下的低成本较量。

部分器件厂商向上延伸发展磁性材料,磁性材料企业则向下延伸发展器件,这种双向渗透的态势,让磁性材料行业格局更加错综复杂。

正是在这样的背景下,一股技术革新的浪潮正悄然兴起,引领着磁性材料行业迈向高端市场的新飞跃。

横店东磁,通过搭建行业内首家“5G”全覆盖的标杆工厂,实现了从生产到物流、数据流的全面智能化升级。其在新能源汽车和算力领域的深入布局,不仅为企业带来了新的增长点,更为行业树立了智能制造的标杆。

铂科新材则凭借其在金属软磁材料领域的深厚积累,成功开发出适用于高频段半导体应用的金属软磁复合材料,并结合高压成型铜铁共烧工艺,打造出高效率、小体积、高可靠性的芯片电感产品。

这一创新不仅为公司开辟了全新的业务增长曲线,更为其在全球半导体供电领域的竞争中占据了有利位置。

面对新能源市场的蓬勃发展,磁性材料行业正迎来前所未有的机遇与挑战。新能源汽车的普及、光伏产业的壮大、算力提升与数据中心建设的需求激增,都为磁性材料行业提供了广阔的发展空间。

然而,同质化问题的存在,无疑为这一磁性材料行业增添了更多的不确定性。因此,加强研发投入,推动技术创新,实现差异化竞争,已成为磁性材料企业破解同质化困局、赢得市场竞争的关键。

04

成本压力加大

原材料价格波动成常态

除了日益加剧的市场竞争和同质化问题,原料成本的波动也成为了磁性材料企业半年报中不容忽视的业绩影响因素,原料成本的起伏成为了制约磁性材料企业盈利能力的关键因素之一。

图源包图网

以天通股份为例,其面临的矿石原料涨价及环保要求提升的双重压力,直接导致了压电晶体原料——高纯氧化钽和氧化铌的价格持续攀升。

这一变动不仅显著增加了磁性材料企业的采购成本,更在一定程度上削弱了产品的市场竞争力与盈利能力。天通股份的境遇,无疑是整个磁性材料行业的一个缩影。

面对这一严峻挑战,磁性材料企业亟需转变策略,寻求突破。加强供应链管理,成为企业应对原料成本波动的首要任务。通过密切跟踪原材料价格趋势,企业能够更加精准地预测市场变化,制定合理的采购计划与策略,从而在源头上控制成本。

同时,技术改进与工艺优化也成为磁性材料企业降低原材料成本、提升产品附加值的重要途径。通过引进先进的生产技术和设备,提高原材料的利用率,减少浪费,企业能够在保证产品质量的同时,有效降低成本。

05结语

从六家磁性材料企业的半年报中我们可以看出,尽管行业面临诸多挑战,但仍有企业凭借技术创新、市场拓展和智能制造升级等手段实现了稳健发展。

未来,随着新能源汽车、光伏及储能等新能源市场的持续繁荣,磁性材料行业有望迎来更加广阔的发展空间和市场机遇。

同时,企业也需警惕同质化竞争加剧和原材料价格波动等风险,加强研发投入和供应链管理,以应对未来的市场挑战。

本文为哔哥哔特资讯原创文章,未经允许和授权,不得转载

本文作者可以追加内容哦 !