我国作为机会之邦,不乏有时代“弄潮儿”能够把握机遇、步步为营,创业成功。不少创业者将A股上市视为创业之路上的重要“里程碑”,那么一家企业从初创到最终上市IPO,需要“闯”多少关呢?

(1)种子轮(Seed Round):这是最初的融资阶段,通常由创始人自己或其直系亲属和朋友提供资金。这个阶段可能还没有完整的产品或服务,只有想法和初步的商业模式。种子轮资金一般用于产品开发和市场验证。

(2)天使轮(Angel Round):在种子轮之后,企业会寻求天使投资者的资金支持。天使投资者通常是富有的个人,他们愿意在企业早期阶段承担较高风险以换取未来可能的高回报。天使轮资金用于进一步的产品开发和初步市场推广。

(3)A轮融资(Series A):这是企业首次正式引入风险投资者(VC)的阶段。此时,企业应已有一定的产品原型和市场验证,A轮融资用于扩大产品规模、增强市场推广和销售。

(4)B轮融资(Series B):在A轮之后,如果企业需要更多资金来继续增长,会进行B轮融资。B轮投资者可能包括VC、PE或其他机构投资者。资金用于进一步扩大市场份额、优化产品或服务、加强团队建设。

(5)C轮融资(Series C):C轮融资通常在企业已经具有稳定增长和明确盈利模式后进行。此轮融资可能涉及更大的投资机构,如PE基金,用于加速企业增长、扩展新市场或进行战略并购。

(6)Pre-IPO轮融资:在企业准备上市前,可能会进行一轮或多轮融资,以确保公司在上市前有充足的资金和稳定的财务状况。这个阶段的投资者通常是PE基金和其他寻求在企业上市前进行投资的机构。

(7)IPO(Initial Public Offering):这是企业的首次公开募股,企业通过在证券交易所公开发行股票来筹集资金。IPO是企业融资的一个重要里程碑,它不仅为早期投资者提供了退出机会,也为企业提供了大量的资金和公众认可。

可以看到,在企业上市之前,PE(私募股权)和VC(风险投资)在多个阶段都扮演了重要角色。实际上,PE和VC不仅投资于初创企业,还会对企业的日常运营、财务业务给出具体建议,在企业发展的初期阶段提供资金和战略支持,帮助企业实现价值增长和市场扩张。

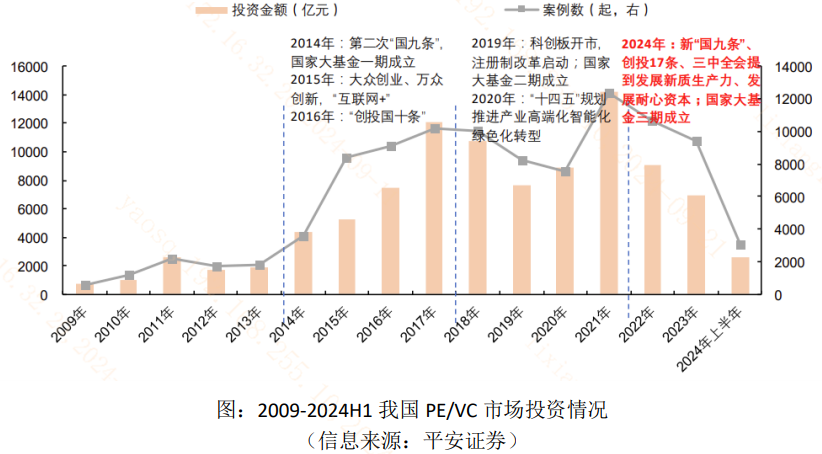

因此,历史上PE/VC的规模和数量也是新兴产业的风向标,对二级市场存在较为鲜明的估值映射。

过往来看,我国资本市场曾在2014-2017年、2019-2021年加码支持科技培育、支持新兴产业发展,当时PE/VC都有较强的景气度。

(1)2014-2017年:PE/VC扩张发展。当时第二次“国九条”、“创投国十条”政策支持加码,产业政策推进互联网创新。2014年9月,国家半导体大基金一期成立;2015年,“大众创业、万众创新”“互联网+”被写入政府工作报告,成为重要产业支持方向。在政策支持下,我国PE/VC市场快速扩张,投资金额从4300亿元增长至约1.2万亿元。

(2)2019-2021年:PE/VC与科创板共同发展。科创板注册制拓宽PE/VC退出通道,产业政策推进高端化/智能化/绿色化。2019年10月,国家半导体大基金二期成立;2020年“十四五”规划强调“发展壮大战略性新兴产业”。政策支持下,我国PE/VC市场再度迎来大发展,投资金额从7600多亿元增长至1.4万亿元。

因此,PE/VC是新兴产业的重要风向标,对二级市场的估值存在映射。PE/VC越兴旺,代表资金对科创板未来估值成长空间更乐观。

宏观环境方面,影响PE/VC行业景气度的重要变量是融资利率,融资利率越低,PE/VC能够动用的增量资金规模越大。过去三年在美联储加息周期下,全球PE/VC规模和数量骤减。海外美联储时隔4年重启降息;国内央行最近称货币政策降准仍有空间。往后看,国内外流动性宽松有望共振,为PE/VC的发展提供增量资金来源,科创板中小企业估值弹性有望放大。

今日指数:科创100指数(000698.SH)布局科创板中小市值个股,有望分享其成长为科技创新领域各细分方向龙头的长期红利,具有较强的锐度和弹性,或是“科特估”布局利器。

相关产品:科创100ETF(588190)

$科创100ETF(SH588190)$

------

$上证指数(SH000001)$ $保变电气(SH600550)$

#ETF大V观市# #茅台最多回购60亿元!段永平力挺# #Mate XT今年出货量预测调升至100万部#

本文作者可以追加内容哦 !