来源丨LiveReport大数据

招股书丨点击文末“阅读原文”

摘要:海螺材料科技于2024年9月19日向港交所递交招股书,拟在香港主板上市,独家保荐人为中信建投国际。公司是一家覆盖水泥及混凝土外加剂产业链的精细化工新材料供应商,2023年收入23.96亿元,净利1.44亿元;2024年上半年收入11.03亿元,净利0.6亿元。

LiveReport获悉,来自安徽芜湖的安徽海螺材料科技股份有限公司Anhui Conch Material Technology Co., Ltd.(简称“海螺材料科技”)于2024年9月19日在港交所递交上市申请,拟在香港主板上市。这是该公司第2次递交上市申请,此前其曾于2023年12月28日递表。

公司是一家生产及销售水泥外加剂、混凝土外加剂及其相关上游原材料的精细化工材料供货商。凭借研发努力及能力,公司亦向客户提供与公司产品有关的技术支持。

根据弗若斯特沙利文的资料,按2023财年水泥外加剂销量及收入计,公司在中国排名首位,市场份额分别约为28.3%及32.3%(具体而言,按2023财年水泥助磨剂销量及收入计,公司在中国排名首位,市场份额分别约为34.6%及34.1%)。

公司的前身是由《财富》中国五百强企业海螺集团(于2024年名列第135位)成立,且随后通过于2018年收购山东宏艺、眉山海螺及襄阳海螺而来。海螺集团旗下有水泥行业首家A+H上市公司海螺水泥(600585.SH,0914.HK)。

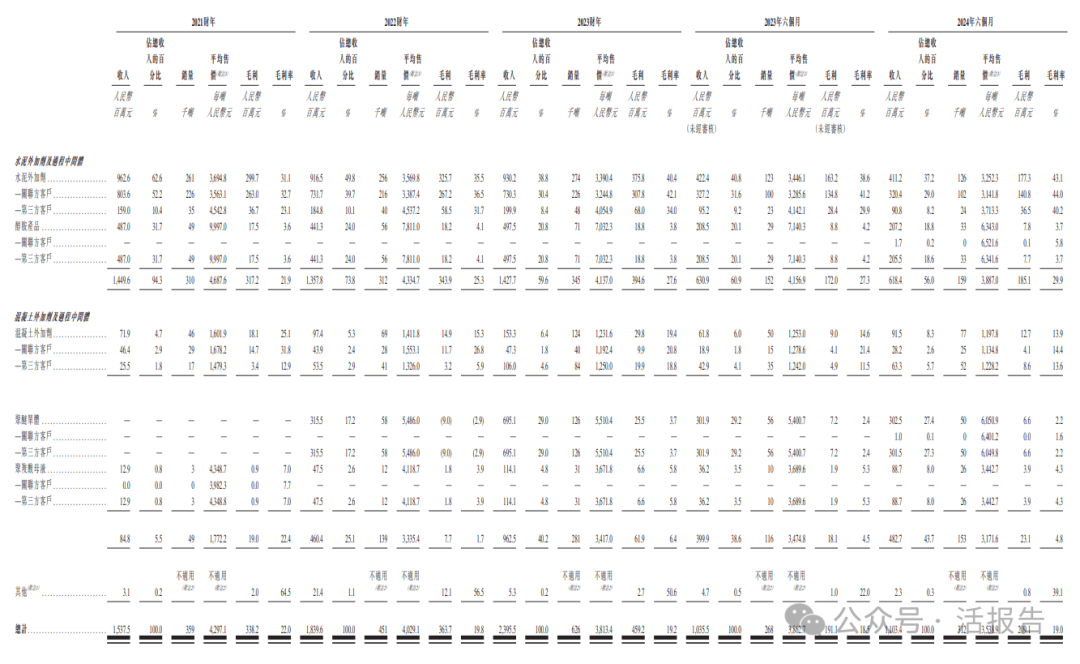

于往绩记录期间各年度/期间,公司来自前五大客户收入分别占总收入的约66.8%、54.3%、49.7%及44.4%,其中最大客户海螺集团分别占约52.5%、41.6%、31.8%及30.7%。

财务分析

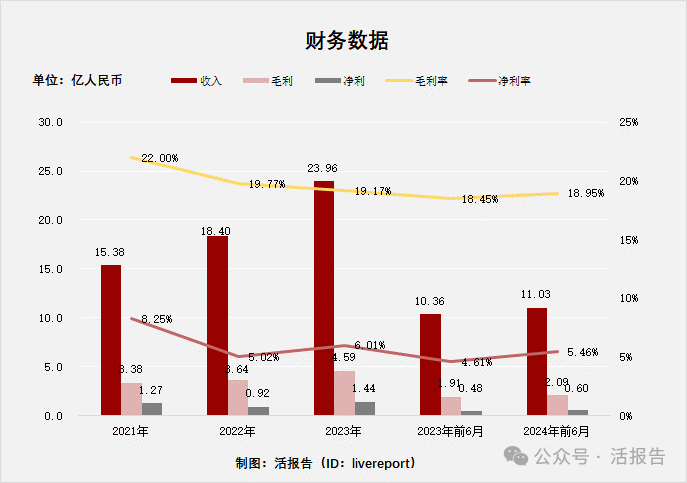

截至2023年12月31日止3个年度、2023年及2024年前6个月:

收入分别约为人民币15.38亿、18.4亿、23.96亿、10.36亿及11.03亿,年复合增长率为24.82%;

毛利分别约为人民币3.38亿、3.64亿、4.59亿、1.91亿及2.09亿,年复合增长率为16.52%;

净利润分别约为人民币1.27亿、0.92亿、1.44亿、0.48亿及0.6亿,年复合增长率为6.49%;

毛利率分别约为22.00%、19.77%、19.17%、18.45%及18.95%;

净利率分别约为8.25%、5.02%、6.01%、4.61%及5.46%。

公司过去三年收入、毛利及净利稳步增长,其中收入复合年增速较高,接近25%;毛利率、净利率有小幅下降,2024年上半年分别为19%及5.5%。

2023年公司经营现金流达1.61亿元,截至2024年上半年,账上现金有1.44亿,存货1.36亿元,贸易应收8.79亿元,贷款及借款7.37亿元。

行业前景

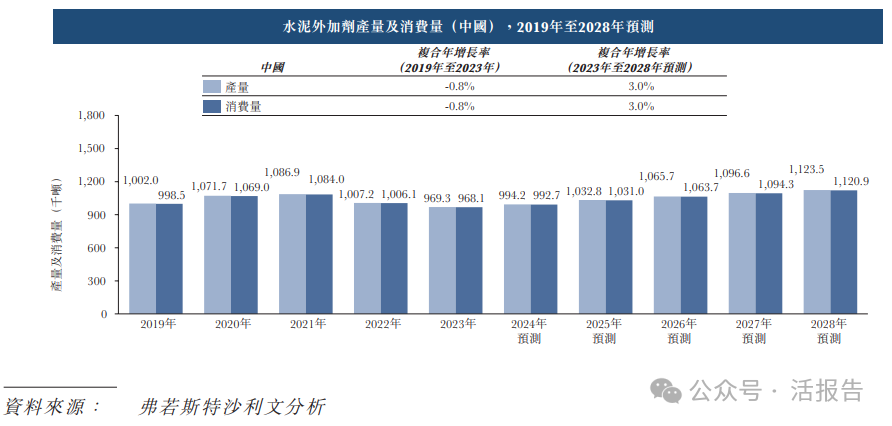

2019年至2023年,中国水泥外加剂产量从1,002.0千吨下降至969.3千吨,复合年增长率为-0.8%。于2028年,中国水泥外加剂产量预计将稳步增长至1,123.5千吨,2023年至2028年期间的复合年增长率为3.0%。

行业地位

以2023年水泥助磨剂销量计,中国前五大市场参与者约占49.6%,公司位列第一,市场份额约为34.6%。以2023年水泥助磨剂销售额计,公司位列中国第一,市场份额约为34.1%。此外,以2023年水泥外加剂销量计,中国前五大市场参与者约占41.2%,公司位列中国第一,市场份额约为28.3%。

可比公司

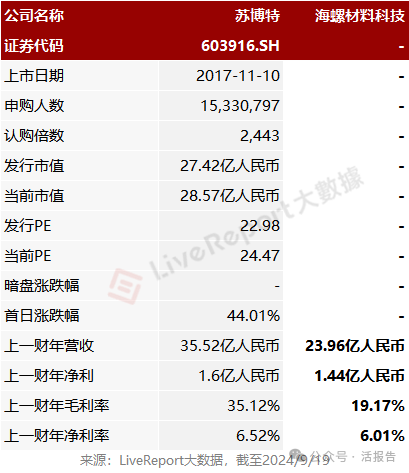

同行业可比公司包括:苏博特(603916.SH)

苏博特是行业领先的新型土木工程材料供应商,主营业务是混凝土外加剂的研发、生产和销售,主要产品为混凝土外加剂中的高性能减水剂、高效减水剂和功能性材料。公司是中国混凝土外加剂行业的龙头企业,是中国工程建设标准化协会建筑防水专业委员会刚性防水分会会长单位。

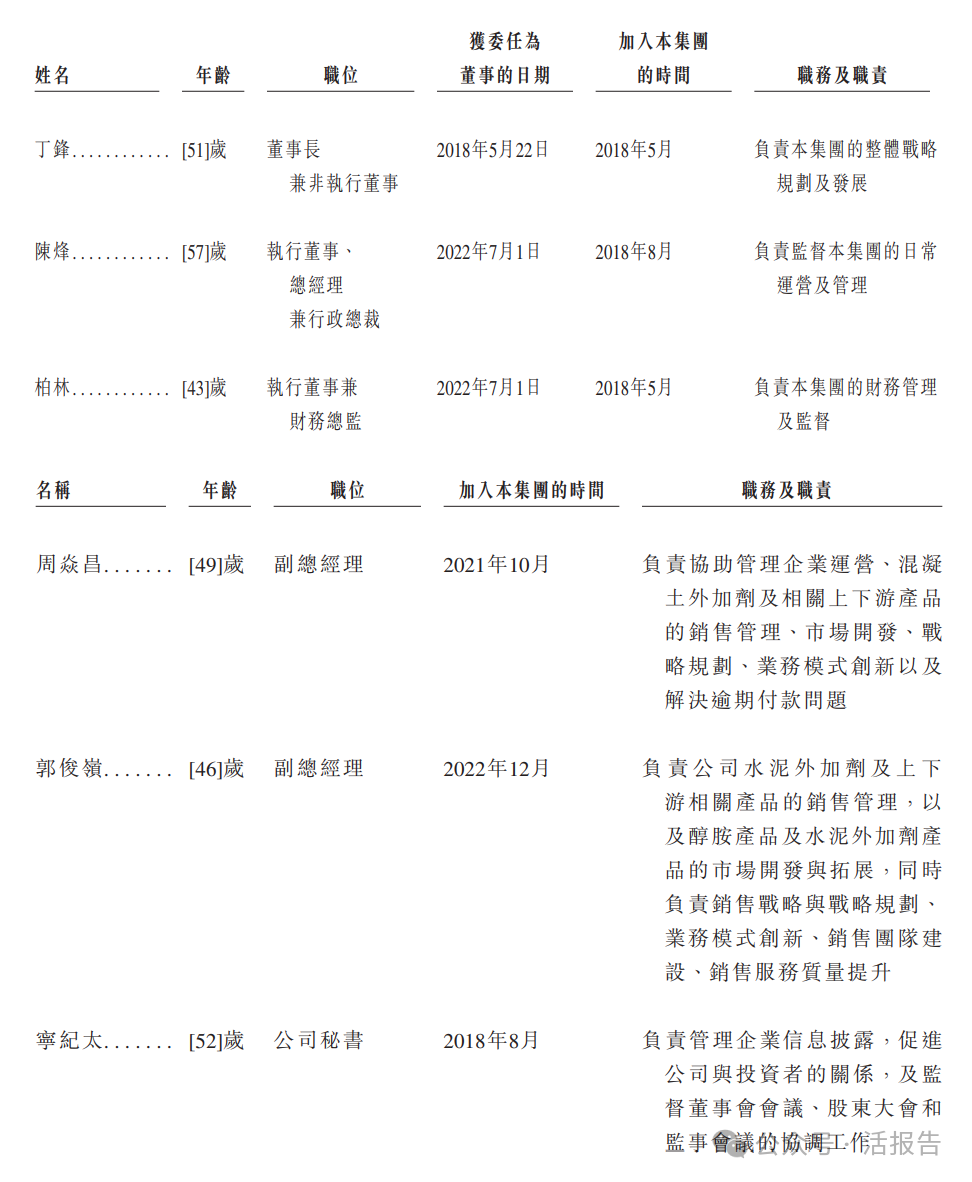

董事高管

主要股东

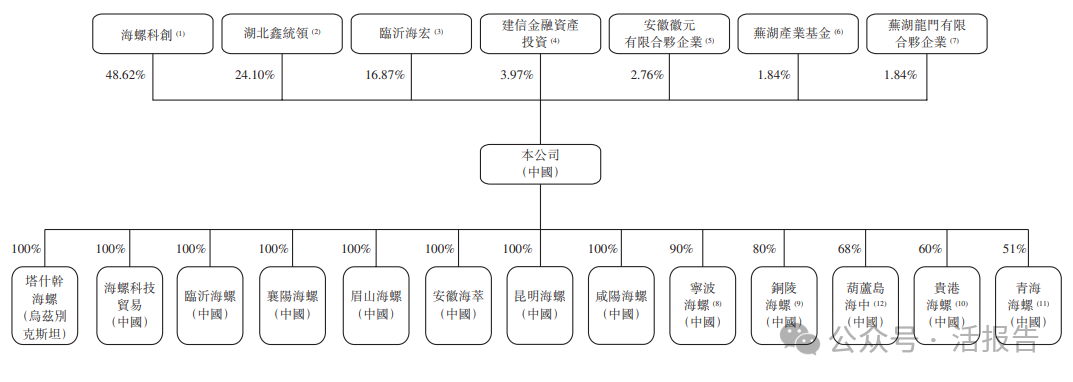

IPO前,海螺集团全资拥有的海螺科创持股48.62%;冯方波先生和明金龙先生通过湖北鑫统领持股24.10%;赵洪义先生和陈军先生通过临沂海宏持股16.87%。

此外,建设银行(601939.SH,00939.HK)通过建信金融资产投资持股3.97%;安徽徽元有限合伙持股2.76%;前海产业基金持股1.84%;芜湖龙门有限合伙企业持股1.84%。

融资历程

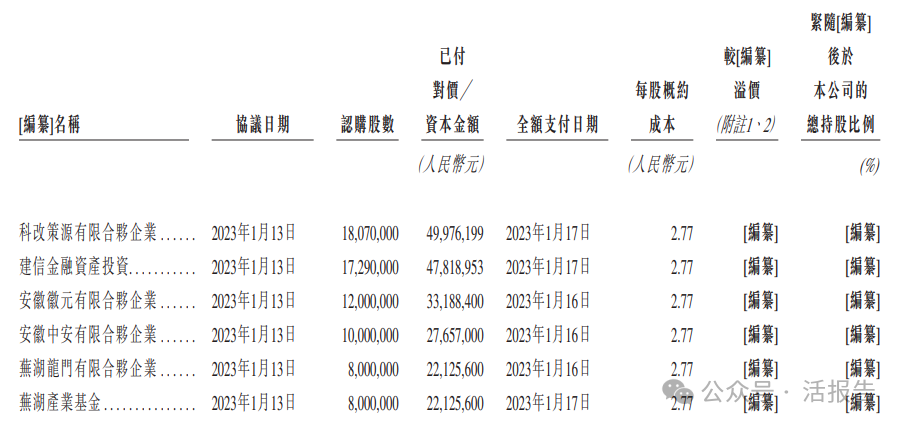

公司于2023年1月份引入六位投资者,合计认购7336万股,对价2.03亿人民币,每股概约成本为2.77元人民币。

中介团队

据LiveReport大数据统计,海螺材料中介团队共计6家,其中独家保荐人1家,近期保荐项目综合表现一般;公司律师共计2家,综合项目数据表现尚可。整体而言中介团队历史数据表现尚可。

(本文首发于活报告公众号,ID:livereport)

本文作者可以追加内容哦 !