近期,初创企业Cylib表示正在德国建造一座大型电池回收厂,以减少已报废电动汽车的电池废弃物。这家初创企业已得到豪华跑车公司保时捷和电器制造商博世的支持。从该公司在德国联邦北莱茵-威斯特法伦州多尔马根镇的新工厂开始动工。这座工厂投资超过1.8亿欧元(2 亿美元),预计占地236,000平方英尺,将为欧洲电动汽车行业生产再回收利用电池。Cylib表示,其工厂将成为欧洲最大的端到端锂离子电池回收工厂。该公司计划在该工厂回收大约30000吨/年报废锂电池,使其规模超过目前最大的同类工厂Hydrovolt。据了解,Hydrovolt于2022年投产,宣称其工厂年处理量达12000吨。

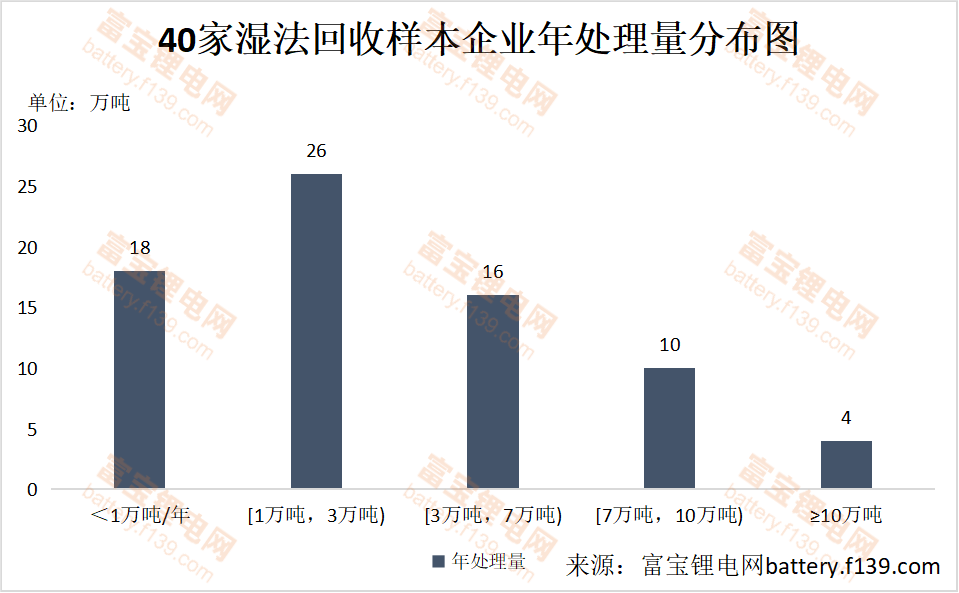

从废旧电池处理量来看,欧洲动力电池回收企业相较于我国电池回收企业仍处于起步阶段,以富宝锂电网40家湿法回收样本企业为例,大部分湿法回收企业年处理量在1~3万吨,和3~7万吨两个区间,已建处理能力超10万吨每年的也有4家,远超欧洲回收企业现有规模。

欧洲动力电池销量增长带来巨大回收潜力

近年来,欧洲电动汽车市场呈现出显著的增长趋势,这不仅反映了全球汽车产业电动化的浪潮,也对动力电池的回收与再利用提出了更高的要求。根据国际能源署(IEA)的数据,欧洲电动汽车销量在2020年达到了约140万辆,较前一年增长了近40%。例如,挪威作为全球电动汽车渗透率最高的国家之一,其电动汽车销量占新车总销量的比例在2020年已经超过了50%。随着这一增长,动力电池的市场占有率也相应提升,预计到2030年,欧洲动力电池市场规模将达到数百亿欧元。这同时预示着未来动力电池的回收需求将大幅增加。相较于仍处于起步阶段的欧洲动力电池回收企业,国内回收企业在回收技术与运营上拥有更为成熟的经验,对于国内回收企业而言这片市场充满着机遇与挑战。目前,国内已有多家动力电池回收企业布局海外市场。

我国动力电池企业出海布局可能面临的挑战

首先,国外市场会有一定的进入壁垒。如IRA法案要求消费者所购买的电动汽车中须有一定比例的电池材料和关键矿产来自美国或与美国签订自由贸易协定(FTA)的国家,才有资格获得税收抵免,但中国并不在此之列。“国内企业想出海布局,很多时候还需要借道突围,华友与格林美都通过借道韩国进行海外布局。”

其次,从整体布局来看,海外立法体系更加完善和严格。与此前采用的电池指令相比,欧盟新电池法扩大了适用电池范围,更加强调全生命周期,明确了对于回收的要求;对于每个电池生产中过程中的“碳足迹”也将有明确的法规进行限定。此外,欧盟新电池法明确了生产商的延伸责任,要求其确保投入市场的电池满足欧盟标准及完成电池回收任务的责任。而这已目前国内市场的经验来看,推动起来较为困难。

综上所述,国内动力电池回收企业相对于欧洲回收企业确实存在一定规模和技术以及经验上面的优势,但客场的劣势仍不可小觑。回收企业仍需全力应对各种挑战,难以称之为碾压局。

本文作者可以追加内容哦 !