作者 | 利晋

编辑 | 墨言

快递员服务费最低收2毛钱,用户超时取件最低收5毛钱。在快递交付这一细小环节,顺丰速运创始人王卫,用一个“带网络的铁皮盒子”,硬生生干出了一个IPO。

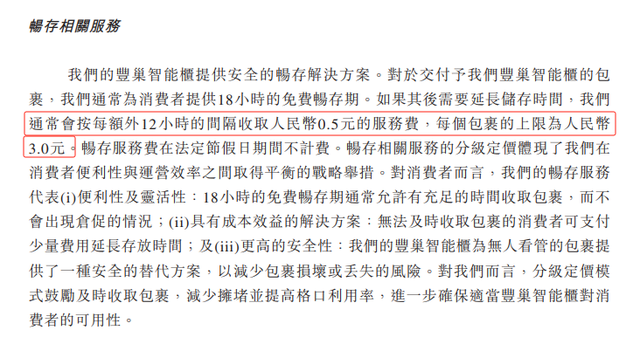

近日,丰巢科技(下称“丰巢”)正式在港交所递交了上市招股书。翻阅招股书可见,今年前5个月,丰巢畅存服务包裹件数约2.08亿件。所谓畅存服务,即因超时收取的滞留费,最低0.5元,简简单单入账超过1个亿。

这项几近无本套利的服务充满了争议。

在小红书、黑猫投诉平台上,很多用户控诉,快递员未经同意直接将包裹放入丰巢快递柜,导致产生滞留费。同时,为了避免缴纳这笔费用,也有不少网友支招“如何超时免费取件的方法”。

小红书用户关于“如何超时免费取件”推文

对于很多用户来说,丰巢这笔滞留费虽然不算多,但用户在网购或邮寄时已经支付了快递费,额外收取费用总是令人心生不满。

事实上,丰巢一直都有收取滞留费,并且由此带来了一笔十分可观的收入。

2021年至2024年5月,丰巢畅存包裹服务快递件数合计达到了16.15亿件,收费区间为0.5-3元,滞留费最少能赚到8.08亿元,在增值服务占比中,逐渐上涨到接近30%。

图片:公司公告

除了滞留费之外,丰巢智能柜寄件丢件、收件遗失、故障导致门不开等现象同样屡见不鲜,用户痛恨丰巢已经很久。快递员也是如此,不仅要被收取服务费,还要面临客户投诉、取件码异常、夜间加班取件等问题。

关于包裹直接入柜、大量收取滞留费等问题,源媒汇尝试联系丰巢科技方面负责人,同时向公司发去邮件问询,截至发稿未获回复。

01

一门“两头吃”的生意

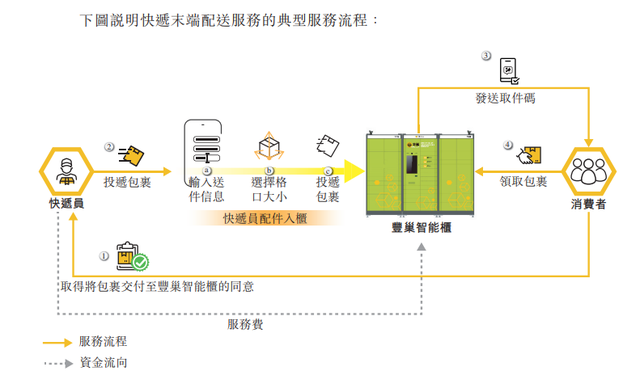

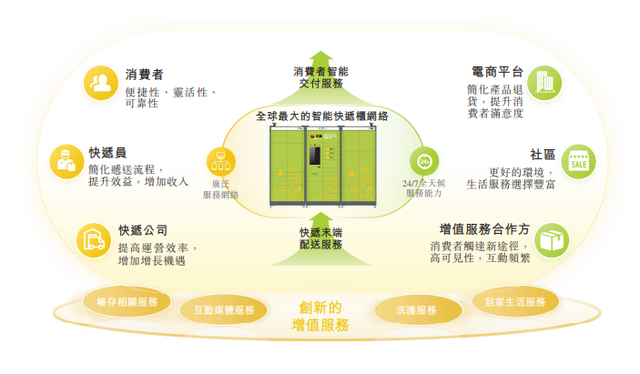

丰巢快递柜,一端面向快递员,另一端面向用户。快递柜的诞生,也是因为快递员向用户交付快递存在时间差,需要一个临时存放的地方。这笔服务费基本由快递员承担。

本质上,丰巢就是一个中间服务商。

丰巢于2015年6月由顺丰、中通、申通、韵达、普洛斯等企业共同成立,投资金额5亿元,其中顺丰持股35%,为第一大股东。丰巢的成立,是以快递柜的方式为“最后100米”交付提供解决方案。

图片:公司公告

2015年至今,丰巢获得了11轮战投和融资,融资总额包括92亿元人民币(如无特殊注明,货币单位下同)和4亿美元。最近一笔融资是2021年1月的B4轮,投资方包括全明星投资、红杉资本、挚信资本、鸿为资本等。

要融资这么多钱,说明快递柜看似一个简单的“带网络的铁盒子”,实际上异常“烧钱”。其中,丰巢展开了两轮收并购——收购智能快递柜品牌“e栈”和中邮速递易。

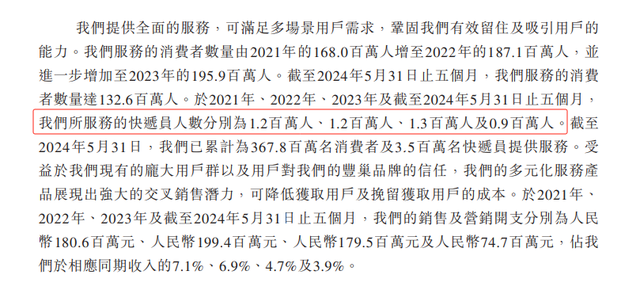

快速布局之后,丰巢现在已是快递柜领域的龙头公司。截至2024年5月,丰巢覆盖国内20.9万个社区,主要布局在一二线城市,拥有33.02万组智能柜合计2990.1万个格口,累计为3.68亿消费者和350万快递员提供服务。

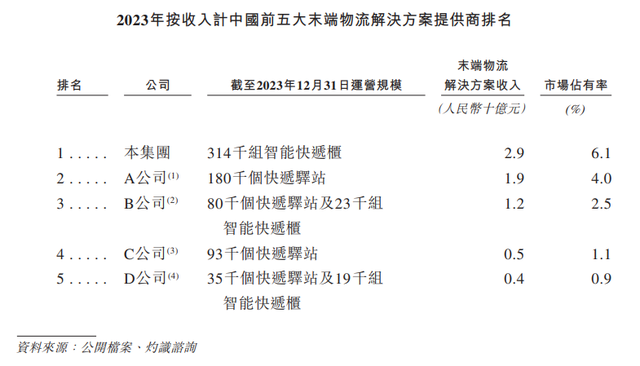

按照丰巢披露的2023年收入数据排名,其以29亿元、6.1%的市场占有率位居行业第一名。

图片:公司招股书

“烧钱”干到行业第一,再以行业绝对地位提高产品价格填补亏损、赚钱,基本是国内互联网、电商行业最常见的打法。

这种打法前期往往是不计成本的,在“资金、人力投入成本双高”的物流领域,意味着更加“烧钱”。所以,丰巢自成立后到2023年依然面临着巨额亏损。

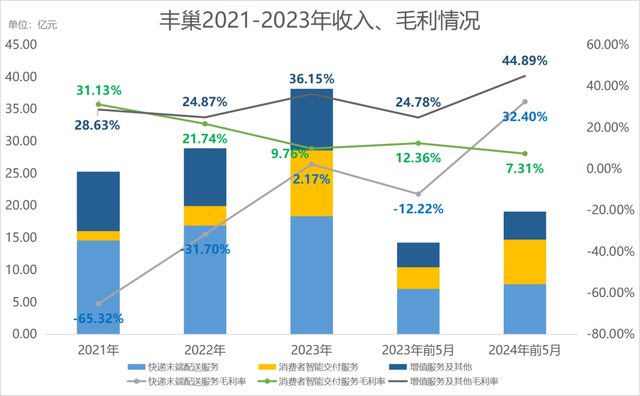

仅过去三年时间,丰巢亏损规模就达到了38亿元。其2021-2023年合计收入92.3亿元,利润为-29.6亿元,净利润为-37.8亿元。其中,2023年利润、净利润为-2.88亿元和-5.41亿元。

需要注意的是,这种亏损一般不是业务经营导致的,而是会计入账时需要分摊前期产生的设备投入、站点布局、战投人签订的对赌协议,或者是向公司创始人、高层授予了限制股份的支出。

拿京东来说,递交上市招股书时,其2014年Q1收入大涨65%至226.6亿元,但净亏损达到了38亿元,原因是向刘强东授予了9387万股限制股。

丰巢的巨额亏损,来源于智能快递柜的投放和建设。其称“主要是投资建设、运营作为我们服务基础的丰巢智能柜网络产生的巨额成本及开支”。

快递柜的使用场景十分局限。这决定了丰巢的收入基本来源于快递员和用户,几乎都是“打工人”群体。打工人,优势是群体庞大,劣势则是客单价低。

02

抓着打工人薅,关联场景有限

想要创收,就需要提高快递员的服务费、尝试在用户身上收取费用。

面对快递员,丰巢单件收取的服务费是0.2-0.4元,过往三年快递末端配送服务包裹184.9亿件,实现收入49.8亿元,平均客单价为0.27元/件。

拉长时间看,丰巢向快递员收取的服务费正在逐渐提高,由2021年的0.235元/件提高到2023年的0.284元/件。服务费涨价,让快递末端配送服务业务收入从14.55亿元增加到18.36亿元。

不要小看只是涨了5分钱,丰巢2023年服务快递员数量只是比2021年多了10万人,但却创造了多达3.8亿元的收入。

图片:公司公告

所以,丰巢快递柜的布局策略,就是不断扩大快递柜的站点和服务更多的快递员,做大基数,再逐步提高服务费这个乘数,钱就源源不断地流入到自己的账户。

除了寄、取快递包裹,丰巢与用户几乎很难找到第二个消费关联点。这就意味着,丰巢想要扩大服务范围和人群,就需要不断地投放快递柜。

图片:公司公告

大规模投放,就是持续不断地“烧钱”。

更何况,《快递市场管理办法》在2024年3月正式开始实施,其中提及,未经用户同意擅自使用智能快件箱、快递服务站等方式投递快件的,如果情节严重,将处以1万至3万元罚款。

快递新规之后,快递员包裹派送量断崖式下滑。据蓝鲸财经报道,快递员派送数量由新规前每天400-500件,一天收入200多元,新规后下跌到每天100-130件,收入不到原来的一半。

如果按折中、再以一半包裹入柜计算,快递柜服务费估计占到快递员一天派件收入的30%。

丰巢再想通过服务费涨价创造收入,无疑是从快递员“牙缝里找肉吃”。

快递员每天需要处理上百个快递包裹,综合到电话呼出成本、时间成本、派送包裹量等因素,迫于无奈之下,会考虑使用快递柜完成交付。

并且,为了节省时间、话费等,不少快递员在未经用户同意下,直接将包裹投放到快递柜。

但网购或邮寄时已付费的用户,却对丰巢额外收费十分痛恨。就如前问所述,部分用户都在想尽办法避免缴纳这笔费用。不过,大部分用户还是选择了“忍气吐声”,交纳超时费用。

一人5毛钱,丰巢3年半简简单单赚到8.07亿元。

此前,为了从用户端扩大收入来源,丰巢在快递柜取件时,通过诱导性打赏进行“变相收费”,受害的消费者不是少数。在强烈的舆论压力和用户集体投诉下,丰巢才做出了修改。

想在用户端创收,丰巢一直很艰难。

03

开始赚钱了,发力洗护和地铁寄存

尽管如此,丰巢当下仍选择加大力度投放快递柜。仅在2024年5月,丰巢净增加智能快递柜数量为1.53万组,差不多是2022年和2023年的新增总量。

同时,没有投资人,丰巢现在投放智能柜大概率通过举债方式进行。目前,丰巢权益资产呈现下滑趋势,由2021年67亿元降到2023年的49亿元,负债率由58.9%上涨至64.1%。

丰巢敢于加大投放智能柜,或有四点原因:

一、丰巢开始赚钱了。今年5月公司实现扭亏为盈,利润、净利润分别为2.1亿元和0.72亿元,经调整净利润为2.2亿元。其中,以电商退换货为主的消费者智能交付服务收入迎来了爆发式增长,快递末端配送服务毛利得到改善。

扭亏为盈之后,快递末端配送服务毛利率终于公开,高达32.4%。经过近10年布局,丰巢终于看到了赚钱效应。

二、过去一段时间里,丰巢、速递易、菜鸟等在内的智能柜品牌开始大规模撤场,主要原因包括期满不续签、低使用率等。

撤场之后,丰巢快递交付包裹市占率逐年下滑。2021-2023年,末端配送包裹件数为62亿、58.2亿、64.6亿,占全国末端配送比例逐年下滑,由9.47%下降到7.5%,再下降到7.06%。

丰巢虽仍是行业第一,但与第二名的菜鸟的差距并不明显,没有绝对领先优势。

三、经过调整之后,丰巢的整体投放成本在下降,快递柜格口的运营效率在提升,2023年单组综合成本较2021年减少了800元,单个格口成本下降到51.9元。

并且,2024年5月,在大规模投放智能柜之下,丰巢综合成本还在下降,同比减少37.6%至4.14亿元。

撤下低效率智能柜、受到电商退换货利好,丰巢格口周转率出现明显提升,由2023年的72.6%提升到2024年5月的74.6%。

丰巢很有可能改变了当初粗放、不计成本式的投放策略,更加注重单组快递柜的运营效率。

四、2022年,丰巢推出洗护服务、家政服务。家政服务只能算是丰巢在用户取件小程序上开设的一个功能。

而洗护服务才是在快递柜延伸出来的业务,并且2023年,丰巢在广东省中山市启动自建洗护工厂,订单数量从2022年的6.9万单增加到2023年的54.8万单。

同时,很多地方的丰巢快递柜,正在加速搬到地铁站,摇身一变为“丰巢寄存柜”,在广州、上海各大地铁站点大规模投放寄存柜。

这两项业务都是丰巢在用户端寻找创收的重要尝试,必然需要加大智能柜的投放。

但丰巢洗护服务却同样被用户“痛恨”。仅在黑猫投诉平台上,截至目前丰巢有多达294条投诉,涉及到物品损坏、染色、效率低、丢件等问题;同时,丰巢承诺“洗坏必赔”,但损坏物品之后,却拒绝赔付或折价赔付。

同时,丰巢目前在地铁站投放的寄存柜,仅有单一的寄存功能,在高昂租金、运营成本下,能否实现盈利也是一个问题。

一边是收入下降的快递员,另一端是价格敏感的用户,如果想要涨价扩大收入或创造服务质量、运营效率低的消费场景,丰巢很容易落得一身骂名。

部分图片引用网络 如有侵权请告知删除

本文作者可以追加内容哦 !