降息的序幕终于拉开,降息50个基点后,美债基冲高回落,甜蜜的美债基时光结束了吗?个人看法,长久期美债可能进入震荡或者小幅下跌,但也许是布局潜在的衰退交易时机。村里MLF降息20BP预期落空,但不影响中债高歌猛进,如何看待现在的美债和中债市场?由于中秋节,本次周报回顾九月第二三周的债市情况。近两周的债市表现概括:

- 预防式降息50PB,美债收益率触底回升3.7%,股牛债熊

- 中债收益率继续走低,30国债收蛋上百,中债强于美债

- 下周看点不多,美债看震荡,临近国庆,中债也看震荡

下周值得关注的宏观数据:

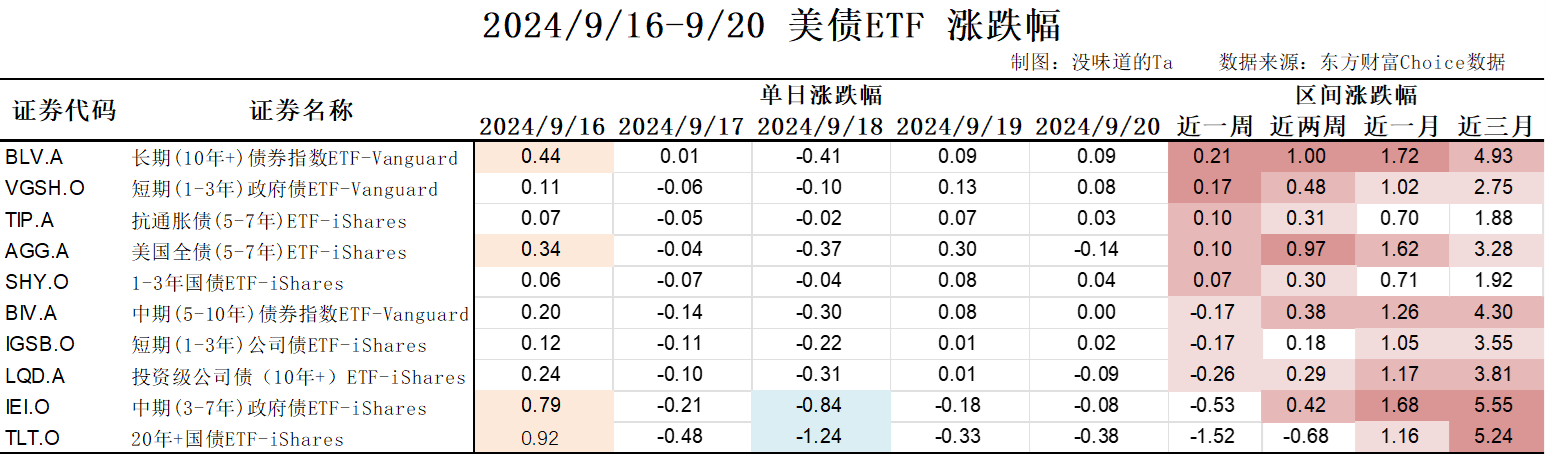

一、美债ETF:短期利好出尽,长债收益率回升大于短债收益率

万众期待的九月首次降息已落地,尽管降息幅度是50基点,但市场却表现得更乐观,认为大幅度预防性降息有益于经济软着陆。降息前债市收益率下降较快,靴子落地后可能会出现部分兑现收益的债券卖盘,长久期债以交易预期为主的债券,可能会面临持续的震荡甚至小幅下跌回调。美债市场很可能进入了“牛平”阶段,短债收益率下降速度快于长债收益率。近期,中短美债表现可能更佳。

但我认为,美债的甜蜜时光还没结束,一是票息率较高,有一定的安全垫;二是目前的10年期美债收益为3.7%,依然高出近二十多年的收益率中枢1%以上。要注意的是,不少分析师提到全球格局变化将抬升美利率中枢,部分提到10Y美债收益率中枢为4%,在当下交易10Y美债收益率继续快速下跌是不现实的。应该继续盯住宏观数据,耐心布局潜在的下一轮“衰退”预期交易。也许是半年后,一年后,也许更久甚至不衰退又进入新的增长周期。

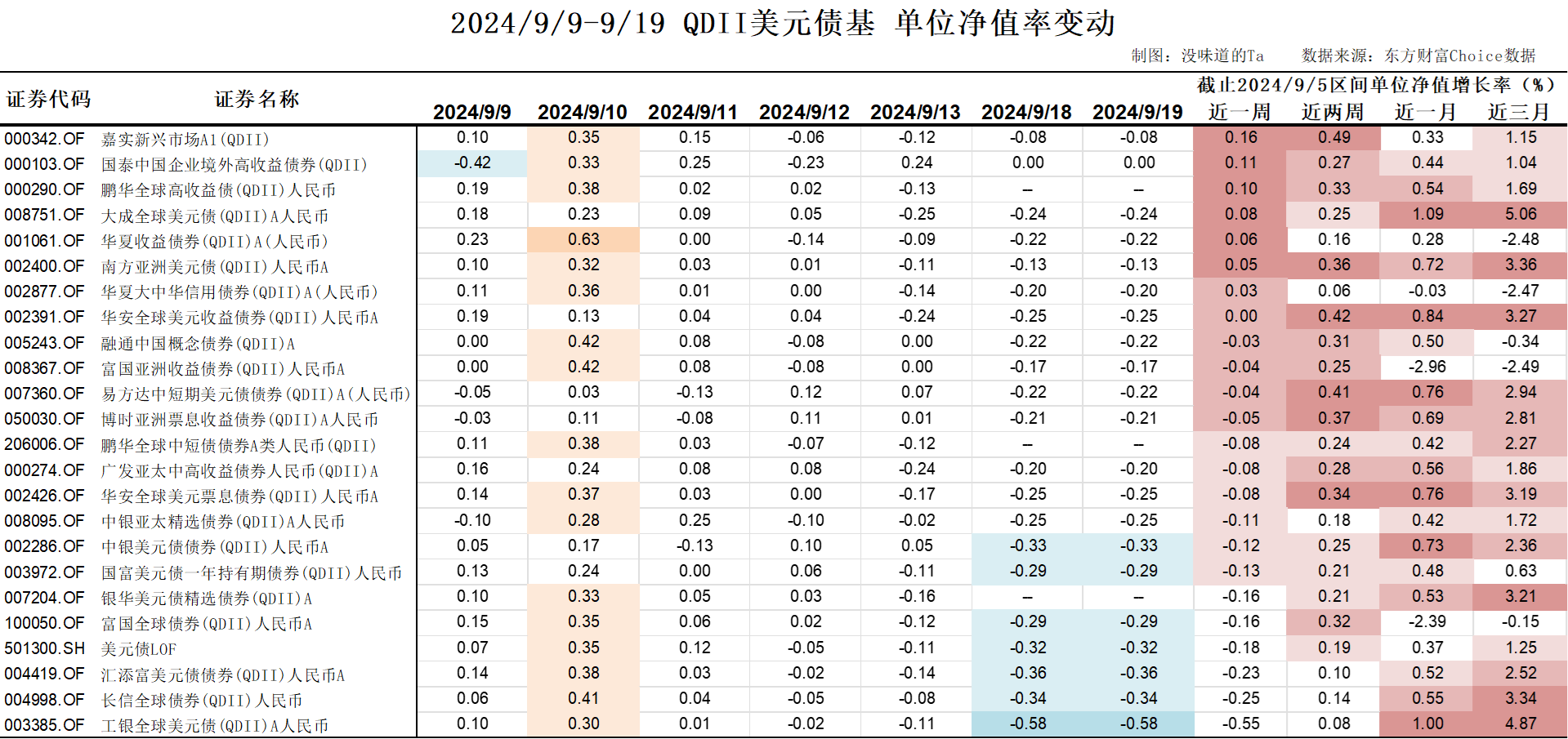

二、QDII债基:表现平平,中资美元债近期更优

最近的QDII美元债基表现一般,拉长时间看还不错。由于很多QDII债基持有的债券分散,其净值走势同时与美债和中债相关,最近美债表现不佳但中债较好,所以持有中资美元债较多的债基表现更好。

另外,注意到RMB兑美元走强已经是比较确定的事件,根据汇率互换远期合约,年相对升值2%左右,会影响实际的收益率。对QDII债基的预期不要给得过高,历史数据不能用于预测未来收益,反而由于历史收益过高会透支未来的空间,导致收益率均值回归。目前买入QDII债基的性价比较低。

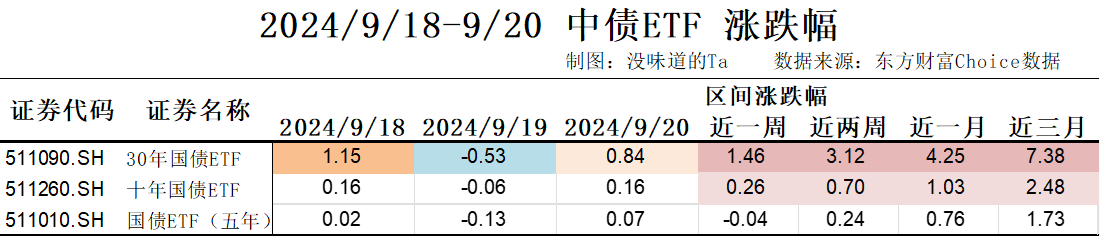

三、中债:牛,但波动可能较大

上次周报有写,中债的三个关键点:央妈的态度、美债收益率下跌速度、基本面的变化。这三点将持续影响中债走势,“艰难的牛市”继续中,短线靠左,看长做短。长得太猛要回避,考验交易能力。

个人观点,仅供参考、交流。

#复盘记录##美联储降息50基点,市场影响几何?#

$30年国债ETF(SH511090)$ $美元债LOF(SH501300)$$嘉实新兴市场A1(QDII)(OTCFUND|000342)$

本文作者可以追加内容哦 !