一般而言,估值衡量主要有市盈率(PE)、市净率(PB)、市销率(PS)、市现率(PCF)、市盈率相对盈利增长比率(PEG)等指标,其中市盈率、市净率运用最为广泛。

根据Choice数据显示,截至2024年9月13日收盘,上证指数市盈率(TTM)为12.07,处于历史10.53%的分位水平,市净率为1.11倍,处在历史最低,深证成指市盈率为19.34倍,处在历史28.56%的分位水平,市净率为1.74倍,处在历史3.92%的分位水平。

从市净率来看,上证指数、沪深300指数、科创50、中证500指数等已经跌到历史极值,通俗来讲就是,这些指数现处于跌破历史最低估值,过往100%时间段都比现在的指数要贵。

对比历史来看,上证指数2005年最低点998点,对应市净率为1.49倍,2008年最低点为1664点,对应市净率为1.64倍,2016年最低点为2638点,对应市净率为1.83倍。而截至2024年9月13日收盘2704点,对应市净率为1.11倍,创下历史最低时刻。

就在这样一个估值极低的市场下,不少上市公司在疯狂收集便宜筹码,回购潮不断涌现,今年以来上市公司回购计划数量和金额较上年同期均翻倍增长。根据Choice数据统计,截至9月13日年内新增4553个回购预案,涉及1806家上市公司,今年以来已有约1400家上市公司完成回购方案,已超过去年全年的1196家。

此外,为了释放积极信号,上市公司分红步伐也在加快,截至9月13日,676家上市公司官宣2024年中期分红,与2020年至2023年A股上市公司中期分红之和(692家)相近。

A股极低估值、上市公司加速回购、大笔分红这一连串动作都释放了什么信号?大盘底与行业估值底是否具有同步性?这其中有哪些值得留意的方向?为了给予投资者更有价值的参考信息,笔者分别按估值、回购、分红三方面一一梳理。

01低估值行业反弹是否更高?六大行业或跌出价值洼地!

一般来说,牛市期间,行业整体估值水平较高,熊市期间行业整体估值水平较低,而低估值行业在反弹行情中,带来的收益会更加可观。根据银河证券统计,在历史上A股八次大底后,低估值行业相比于高估值行业,更容易获取超额收益。

图:源自中国银河证券研究报告:低估值策略投资有效性-历史A股估值底回顾。

根据Choice数据显示,30个申万一级行业指数中,市盈率(TTM)处于历史低位的有社会服务、建筑装饰两大行业,从市净率来看,农林牧渔、轻工制造、医药生物等六大板块相继跌破历史估值低位。

据银河证券统计,市场见底回升后,低估值行业上涨的同时,业绩增速越高的行业和热门题材相关的行业也更容易取得较高涨幅。

净资产回报率(ROE)是衡量上市公盈利能力的重要指标,指的是企业利润额与平均股东权益的比值,该指标越高说明企业投资带来的收益越高,净资产收益率越低,说明该企业获利能力越弱。

同时满足市盈率或市净率百分位小于1%,净资产回报率大于5%的行业有***、***、***、***等。

今年来低估值高股息受到市场热捧,高股息为代表的银行、煤炭、家用电器近一年的股息率分别为3.84%、4.63、3.64%。

值得注意的是,今年以来四大行为代表的银行股创新高,但银行股整体估值仍处于低位,市净率处在12.42%分位数。其实我国银行股估值水平长期处在低位,因此今年以来银行股的持续上涨,估值优势也是一重要驱动力。

02回购家数已超去年全年!4家上市公司回购已超10亿!

一般而言,上市公司和董监高等重要股东作为内部人,掌握了更多关于公司经营情况的信息,对公司的内在价值也有较深的认知。因此,在发布的回购或者增持计划时,通常被市场认为是股价低估的信号。

今年来围绕着“市值管理考核”和“推动优质上市公司回购”的主线,一系列政策相继出台,上市公司回购数量和金额较过去几年大幅增长。

根据Choice数据统计,截至9月13日年内新增4553个回购预案,涉及1806家上市公司,今年以来已有约1400家上市公司完成回购方案,已超过去年全年的1196家,回购金额超1300亿。以下为笔者筛选的今年来回购金额下限在3亿以上的个股名单,供投资者参考。

从上榜的19家上市公司的回购进度来看,今年1-8月已开始回购并且回购金额在10亿以上有4家上市公司,分别为***、***、***、***。

其中回购金额下限最高的是***,回购起始日为4月28日,回购金额区间为20-40亿,截至9月13日已回购17.3亿元,甚至还未触及回购下限20亿元,说明后续继续回购力度还有大幅增长空间。

从该股走势图来看,在今年7月初创近年新低后,目前处于震荡向上的状态,较低点已反弹近20%,此外近一个月四家券商给予了公司“买入”评级。

03分红家数创近几年之最!仅两只个股连续三年股息率大于10%!

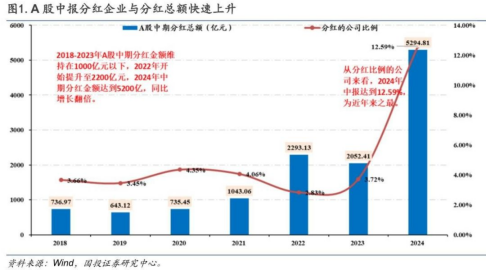

在2018年到2023年A股中期分红金额维持在1000亿元以下,从2022年开始提升至2200亿元,据Choice数据显示,2024年673家公司披露中报分红预案(含已实施),分红总额达到5325亿元,同比实现翻倍。

从分红的公司占比来看,2024年中报实施分红的公司占比达12.59%,为近几年来之最。

图:源自国投证券研报:高股息的分化与最优解:基于本轮高股息回调下的基本面解释。

上市公司选择大手笔分红,往往意味着其盈利能力增强,现金流充裕,同时也为普通投资者带来了更多的收益机会。

2022年以来高股息策略在A股持续奏效,以中国神华为代表的高股息个股,近几年逆势走出慢牛趋势,成为A股市场不可多得的稀有标的。为此笔者筛选了连续三年股息率在5%以上,并且分红金额居前20个股,供投资者参考。

其中连续三年股息率在10%以上的个股仅有2只个股,分别是***、***(点此蓝字查看详情),根据Choice数据统计,今年来全A股5353家上市公司,其中今年来涨幅在10%以上的公司仅343家,占比仅为6.4%,也就是说这两只个股仅靠股息收益,今年来就能跑赢绝大多数上市公司。

从分红金额来看,中国神华近三年分红金额最高,2021-2023年分红总额分别为504.66亿、506.65亿、449.03亿。作为高股息代表,中国神华股价自2020年以来,涨幅超6倍,近十年实现10倍的神话。

华创证券在9月9日研究报告中提到,红利资产在缺乏增长的背景下稳健占有的逻辑并未变化,自由现金流、高股息策略依然是当下较优的选择。

华创证券展望年底行情,市场估值修复可期,一是基于当前全A估值分布接近2024年2月5日底部区间,便宜筹码再次增多;二是年内围绕消费或再展开新一轮财政刺激,政策宽松有望更进一步。

数据说明:本文信息及数据来源于公开资料及外部数据库等,本平台无法对其真实性、准确性、完整性作出实质性判断和保证,分析结论仅供参考,所涉及品种均不构成实际投资操作建议。投资有风险,选择需谨慎。

风险揭示:本文所涉的文章观点,仅代表笔者个人观点,不代表本平台的任何立场,不构成任何股票推荐及投资建议。

版权声明:未经许可,任何个人或机构不得进行任何形式的修改或将其用于商业用途。转载、引用、翻译、二次创作(包括但不限于以影音等其他形式展现作品内容)或以任何商业目的进行使用的,必须取得我司许可并注明作品来源为私募排排网,同时载明内容域名出处。

本文作者可以追加内容哦 !