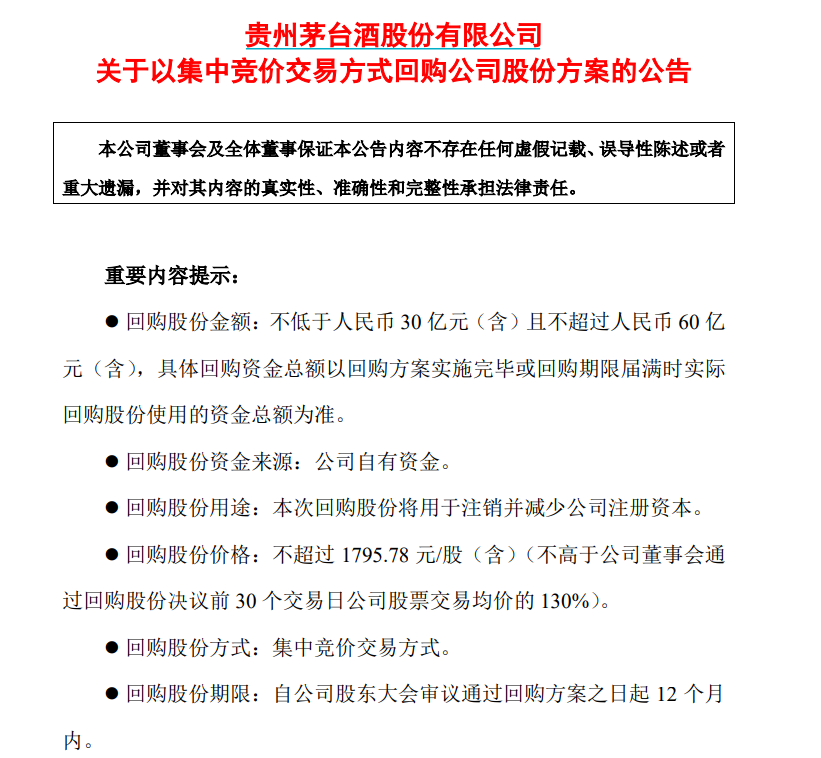

9月20日,贵州茅台发布了回购公告,拟斥30亿—60亿元回购公司股份,回购价格不超1795.78元/股。贵州茅台表示,此次回购主要系为维护上市公司及广大投资者的利益,增强投资信心,回购股份将用于注销并减少公司注册资本。这是贵州茅台上市23年以来首次发布回购计划!

开启了回购先河之后,贵州茅台的股价短暂冲高之后再度萎靡,今天高开低走冲高回落,尾盘还是翻绿了,盘中最高的涨幅也不过2%,贵州茅台收盘价1261.54元,市值15847亿元,可以说这个回购计划从次日的股价表现来看二级市场并没有很买账。

原因也很简单:相较于1.6万亿的市值,回购比例太小,杯水车薪。对比港股的股王腾讯3.28万亿,人家可是要回购超过1000亿,茅台市值打对折那么回购至少也要拿出500亿才能跟腾讯这样的顶级公司比肩。

2023年贵州茅台归母净利润747亿元,按照2024年增长15%的业绩指引,2024年归母净利润将达到859亿元,市盈率18.45倍!

按照75%的分红率计算,分红金额644亿元,股息率将超过4%!

作为A股的消费王者,作为唯一能做到“以产定销”的白酒一哥,18.45倍市盈率、4%股息率的茅台真的也不值得一看了吗?

评论区总有大量的言论在教育着茅台股东,别再说多少多少市盈率、多少多少股息率了,那是当前的、静态的数据,是刻舟求剑的愚蠢做法,投资从来都是看未来,如果未来业绩下降、基本面崩溃,茅台的估值只会越来越贵!

我必须说,这种说法无比正确。

看来,贵州茅台股价大跌,已然不是短期的业绩杀,也不是中期的估值杀,而是长期的逻辑杀!

今天,我们就对贵州茅台的“逻辑杀”做个思考:

一、没有无缘无故的恨

贵州茅台股价的承压并不是没有任何基本面因素。

事实上,2024年以来,尤其是二季度以来,贵州茅台超级大单品53度飞天茅台批发价即出现趋势性下行。

以23年53度500ml飞天散瓶价格为例,根据同花顺数据,2024年年初稳定在2700元/瓶左右,但3月底开始,从2700元左右的正常值一路下探到最低2180元(2024年6月底),7月份以来触底反弹,价格逐步企稳至2400元左右,但并未反弹到前期2700-2800元的高点,最新价格在2300元/瓶附近。

但反过来说,飞天价格最终还是稳住了啊,虽然距离2700元的高点还是下跌近15%,但2300元的价格不但不影响贵州茅台赚钱(因为生产成本不过百元),也不会影响经销商赚钱(因为出厂价仅为1169元),那为什么股价这么弱势呢?

因为对未来悲观,对趋势悲观,对消费悲观,向后划线,预期飞天还可能跳水!

二、悲情“逻辑杀”

贵州茅台的“逻辑杀”主要表现为以下几个方面:

1、高端消费承压

在经济转型过程中,经济增长失速,工资收入下滑、财产性收入下滑,人民欲望下降,因此选择降级消费、甚至不消费,而且还拿出日本失去的三十年作为佐证。

我对这个观点不以为然。

我始终认为,“”是个伪概念:

对于大多数人而言,高性价比是永远的追求,不管你经济高增长还是低增长,物美价廉的商品都会成为大多数人追逐的对象。

但对于少部分高净值人士,除了高性价比,他们更注重生活品质与品位。

所以,价格从来不是他们考量的重点,品质与品位才是!

茅台等高端消费品的终端客群中,这一群人会占绝大部分。

这群人可能主要包括私营企业主、商界精英、各路成功人士等。

在未来可见的5-10年,这群人的财富水平依然会位居金字塔顶,说经济调整、房地产出清会影响他们的财富,你信吗?反正我不信!

相反,我认为,在房产失去保值功能后,他们的财富反而会流向真正有长期价值的商品或物品,即所谓硬通货。

茅台一定会成为他们之中多人数的选择!

2、官员FF,礼品消费承压

这一点一定是有影响的,但这个影响早都凉了,弱的可以忽略。

2012年底,国务院召开常务会议,严控三公消费,禁止公款购买高档白酒。这一政策导致白酒行业进入寒冬期,茅台酒等高端白酒销量大幅下降。

后来茅台等高端白酒怎么起来的呢?

商务需求对政务需求的弥补替代!

所以,现在茅台的主流消费场景是商务应酬,早已不是政务接待、礼品赠送。

3、商务消费转向,白酒喝的少了、甚至不喝了

一是说商务宴请少了,白酒喝的少了。

商务宴请少,是经济活动低迷的表现。

如果你认为经济活动会持续低迷,商务宴请会持续减少,那我们不必讨论了,你赢。

但我偏乐观,我认为经济活动低迷是暂时情况,商务宴请少是短期现象,环境好转、预期改变,往往就是一瞬间的事儿!

二是说年轻人不喝白酒了。

这个没有讨论意义,原因是既无逻辑支撑、也无统计数据印证,你不能拿身边一两个例子就下此结论。

我看到的是,大凡正式的宴请、热闹的宴席,还是有白酒,还是有很多人在喝白酒,包括很多年轻人。还有随着年轻人慢慢成为公司的主力、家庭的主心骨、社会的中流砥柱,他们随着阅历的增加也会选择少喝酒但要喝好酒,年少的时候喝不起茅台是一回事,后来慢慢有基础了品一品茅台、与三五好友小酌几杯,又岂不是一件美事?

4、供给端扩产,行业面临价格战

2016年以来,白酒行业需求整体下行,趋势十分明显。

但另一方面,我们确实看到不少酒企在逆市扩张产能,尤其是众多高端酒企。

所以,不少人担心,高端白酒供需双向承压,可能陷入价格战。

如果你这样判断高端白酒,我只能说你对行业的认知太浅,可能连门儿都没入。

白酒行业之所以有这么高的利润率,就是因为它不是基于成本定价,而是基于相对差异化的口味与品位定价。

都是酱香,茅台与习酒、郎酒的口味与品位一定是不同的。

都是浓香,五粮液与老窖、洋河的口味与品位也不同。

消费者愿意买单,就是接受了其差异化的口味与品位。

所以,在白酒的江湖,很难说在同质化竞争,只能说在同一价格带竞争。

具体到茅台等高端白酒,你千万别指望酒厂会通过主动降价赢得市场份额,一旦降价,口味虽没变、但品位变了,所以不但不能俘获消费者,反而会失去消费者!

所以,我认为白酒江湖不会出现价格战,对高端白酒尤是如此。

既然行业需求下行,那玩家为什么还要争相扩产呢?

为了高品质,为了长期竞争力。

我们知道,白酒生产的特殊性就是不是当年生产当年销售,对酱香如此,对浓香更是如此。

只有提前扩产,才能在未来拥有更多优质产能,抢占市场先机!

但客观地说,扩产的后果一定会使供给端整体大增,在需求总体下降的情况下,白酒行业可能面临相同价格带的竞争和洗牌。

但在行业竞争洗牌的过程中,边缘酒企、落后产能将面临淘汰压力,茅台等高端头部酒企反而可能获得更大市场份额。

这就是为什么2016年以来行业需求整体下行,茅五泸汾营收利润却逆市增长的原因吧。

未来,这一趋势还将延续。

三、对未来茅台的看法

对这一波白酒行业调整的烈度和持续时间,大家还是要做好心理准备,你无法预测市场的癫狂与事情的走向多么地不受你的控制。

从时间纬度看,这一波白酒行业调整可能比2013-2014年时间要长些,预计可能有2-3年;但调整强度可能远小于2013-2014年,不太可能出现亏损,甚至不会有营收及利润的大幅下降。

具体到贵州茅台,基本面上一定是调整最弱的。

从目前情况看,我甚至认为茅台不会出现年度收入和利润下降,但增速放缓是可能的。

未来,贵州茅台只要坚持自身的稀缺高端定位、战略上不犯错,在可见的5-10年里,将依然是一个“以产定销”的超级消费王者存在。一旦消费预期改变、消费环境好转,贵州茅台将会立即获得估值修复!

对茅台等高端消费品,我将在综合考虑自己的现金流情况下持续逢低布局。

PS:我尤其不同意要上杠杆买茅台的观点,杠杆对长期投资者是个很大的损害,你不知道二级市场的下行周期会持续多久。如果借钱炒股,如果持续低迷,光利息就能耗死你的账户,且不说持续下跌可能会导致的Margin Call了。

最后是风险提示,我是根据自己的逻辑和判断买入茅台,任何人盲目跟风抄作业都有可能腰斩的风险,慎入。

$贵州茅台(SH600519)$$五粮液(SZ000858)$$泸州老窖(SZ000568)$

#茅台最多回购60亿元!段永平力挺#

#十大机构论市:A股磨底有望提速#

#贵州茅台还香吗?何时触底反弹?#

本文作者可以追加内容哦 !