“当下越来越多的游客追求去酒店化的居住体验。”

01 服务式公寓“瞄准”了酒店

近日,万科悄然发布了一则关于旗下高端长租公寓品牌“富瑞斯”的微信推文。值得注意的是,富瑞斯品牌由来已久,但此前万科却鲜有提及。截至目前,富瑞斯仅在深圳和成都开业了3家门店。不过,万科却在推文中披露,接下来将在济南CBD、苏州高新区、深圳太子湾等城市核心区域落地多个新项目。业内及媒体普遍认为,万科要加码服务式公寓了。

只是,当下的经济环境似乎并不利于服务式公寓的发展。一方面,2024年上半年我国GDP增长呈边际放缓态势,在一季度GDP同比增长5.3%的背景下,二季度GDP增速下降至4.7%,中诚信国际在研报中指出,内需偏弱对生产的拖累或开始显现;另一方面,由于房价的持续走低,叠加居民端的高杠杆,导致家庭资产负债表严重“缩表”,甚至部分家庭陷入了资不抵债的境地,再加上就业压力的陡增以及收入的缩水,严重影响了消费预期,因此关于“”的声音不绝于耳。

而服务式公寓的目标客群,主要以拥有较强消费能力、更加注重居住体验的中高端商务差旅人士为主,例如外企高管、金融从业者等。但自2023年以来,随着部分外企撤出中国,以及金融业的大幅降薪,实际上服务式公寓目标客群在逐步缩水。

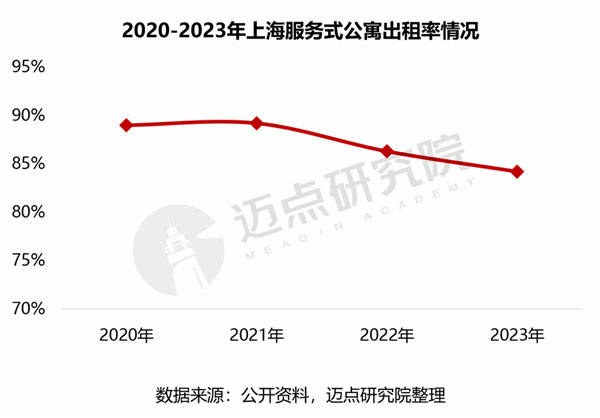

以外企众多、金融业发达的上海为例。根据迈点研究院数据显示,上海服务式公寓的出租率呈逐年下降态势,由2020年的89%降至2023年的84%。迈点研究院指出,就当前的就业环境来看,未来服务式公寓的出租率仍面临严峻形势。

事实上,选择逆势加码服务式公寓的不止万科,还有招商伊敦。据招商伊敦透露,公司旗下品牌“壹棠服务公寓”截至目前已在全国6座城市开业了8个项目,接下来即将在上海国际邮轮港和静安区上新两大项目,深圳焕新开业一个项目。

值得注意的是,招商伊敦的上海国际邮轮港壹棠服务公寓,是国内首家以亲子度假为主题的服务式公寓,这似乎透露出一个信号——即服务式公寓在项目定位上开始偏向休闲度假需求,这与以雅诗阁为代表的以商务需求为主的服务式公寓具有显著差异。在万科的微信推文中,也透露出同样的信号,例如即将开业的深圳太子湾项目,使用了“为品质生活人士打造一个远离喧嚣、拥抱海风、坐拥繁华、享受尊贵的居住胜地”这样的描述。

显然,这些以休闲度假为主题的服务式公寓,“瞄准”的正是休闲度假酒店的核心客群。

02 去酒店化的居住体验

自2023年以来,休闲度假游,尤其是以家庭为单位的亲子度假游已经成为中国文旅产业的重要发展趋势之一。根据携程发布的《2024国庆旅游预测报告》显示,“十一”亲子游占比超三成,研学游产品订单上涨超四成。携程在报告中明确指出,家庭出游已经成为“十一”出行的中坚人群,亲子大军引领长假出游。

相对而言,亲子游无论是出游时长还是人均消费,均相对较高。携程数据显示,进入2024年以来,亲子游的平均消费金额高于市场整体2倍以上。因此,在商务出行需求日趋萎靡的背景下,休闲度假酒店也逐步成为近些年来各大酒管公司的战略重心。例如,2019-2023年期间,君澜度假共扩张物业约33家;开元集团下涉及度假系列的酒店品牌,如芳草地、森泊、观堂等在近两年内共扩张约18家酒店等。

不过,在近日举行的“2024迈点住房租赁项目区域交流会”活动上,乐乎集团指出当下越来越多的游客追求去酒店化的居住体验,绿城·丁香公寓表示近期推出了休闲度假型的公寓产品,并通过举办“家庭日”等社群活动来提升短租客群的租住体验。

“当下亲子游出游呈现长周期、重体验同时注重性价比的特征。尤其是在周期拉长的情况下,游客为了追求健康与省钱,催生了做饭等居家需求”,一位业内资深人士对迈点表示,相比于酒店,服务式公寓的居住空间更大、配套设施更齐全,同时拥有更多的户型选择,更加贴近于居家体验。而且,亲子游客群更加注重社交空间,例如房间内的客厅,公寓内的亲子游乐设施等。

以“壹棠服务公寓”即将开业的上海国际邮轮港项目为例,公寓以森屿海洋为整体设计风格,推出了不同主题的亲子客房,同时配有大型儿童乐园、百米江景餐厅等。而且,公寓地处上海·海上世界、毗邻国际邮轮港。无论是居住环境和配套设施,还是交通区位,均非常完善。

事实上,部分酒管公司也看到了这个趋势。例如近期锦江旗下的上海静安宾馆宣布将转型服务式公寓,并改回其最初的名字——“海格公寓”。据了解,当初改名为静安宾馆的原因,即在于为了适应旅游业发展的需要。再比如东呈旗下的“铂顿国际公寓”近期上新的江门高尔夫旗舰店,毗邻蒲葵高尔夫球会,主要面向商务差旅人士及休闲旅游客群。上述这些案例,在一定程度上也揭示了市场需求的转变。

03 与保租房形成错位竞争

对于住房租赁企业而言,借休闲度假需求切入服务式公寓赛道,一方面是受市场需求驱动,另一方面或许也是无奈之举。

众所周知,进入“十四五”以来,保租房在政策的驱动下大量入市。公开数据显示,2024年上半年已有13省及81城发布今年保障性租赁住房的筹集目标,预计累计新增筹集规模约101万套(间)。

由于保租房在租金定价上要低于长租公寓,因此对于长租公寓造成了一定冲击,有房企在2024年半年报中直言不讳的指出,公寓业务受房地产疲软及保租房入市冲击,竞争加剧。而像万科泊寓,则开始了疯狂“纳保”,财报数据显示,截至2024年6月底,泊寓在全国29个城市共运营管理租赁住房24.2万间,累计开业18.3万间,其中纳保155个项目,涉及房源11.2万间。

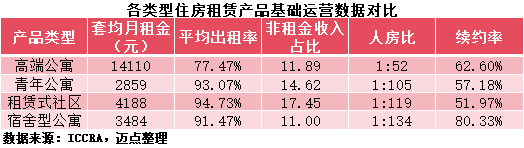

显然,对于长租公寓而言,当下其实面临两种选择,要么“纳保”,要么对目标客群进行差异化定位以实现“产品升级”。只是产品升级,也会带来出租率的下滑。根据ICCRA数据显示,高端公寓的平均出租率在77%左右,而青年公寓、租赁式社区、宿舍型公寓则均超过90%。

就当下多数本土服务式公寓而言,其更多是定位于中高端,也就是说在租金上达不到像雅诗阁这样的头部服务式公寓的水平,因此需要通过出租率带动坪效的提升,继而保证项目的投资回报。

基于此,越来越多来的长租公寓运营商采取了长短租结合的经营模式,用短租的休闲度假需求弥补长租需求的不足。例如,乐乎推出的“乐乎公寓酒店”,在酒店旺季以更多的房间做短租提升营收,在淡季转做长租降低空置率,继而带动项目坪效的提升。据乐乎透露,长短租模式下,乐乎公寓酒店的GOP率超过80%。

对于酒店而言,虽然这些切入休闲度假赛道的长租公寓受规模不经济等因素影响,并不会与酒管公司形成直接竞争,但还是会对休闲度假酒店的具体项目形成一定的冲击。而且在竞争中,服务式公寓由于拥有长租“打底”,旅游旺季时在营销投入上拥有更大的空间。

从目前的市场发展趋势来看,随着保租房供给的不断提升,预计未来会有越来越多的长租公寓品牌会切入休闲度假赛道,这对于休闲度假酒店而言并不是一个好消息,但对于长租公寓而言,却能够借此提升经营效率和盈利能力。

本文作者可以追加内容哦 !