一周市场回顾

美联储四年来首“降”,全球股市应声而涨

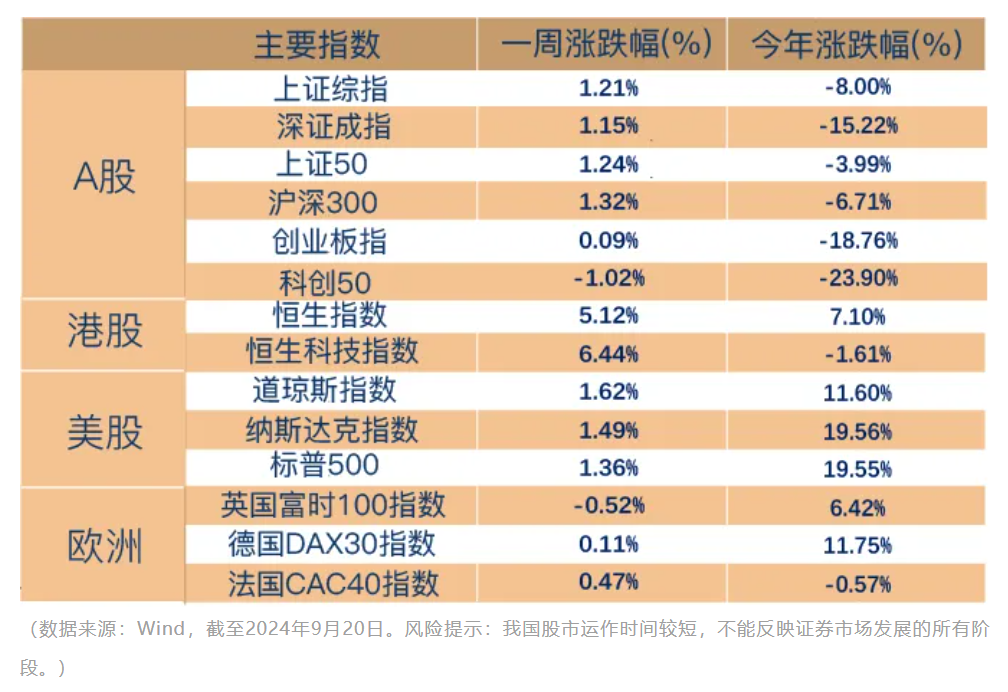

上周A股探底回升,全周日均成交额亦有所放大,但仍在6000亿元以下水平。主要宽基指数大部分收涨,上证指数上涨1.21%,深证成指上涨1.15%,上证50上涨1.24%,沪深300上涨1.32%,创业板指上涨0.09%,科创50指数下跌1.02%。

行业方面,申万31个一级行业有24个行业收涨,房地产(6.86%)、有色金属(5.21%)、家用电器(4.30%)、计算机(4.00%)、煤炭(3.64%)表现靠前;医药生物(-0.79%)、国防军工(-0.78%)、农林牧渔(-0.37%)、电力设备(-0.37%)、电子(-0.17%)等表现靠后。

海外方面,美联储降息落地,当地时间9月18日,美联储宣布将联邦基金利率目标区间下调50BP至4.75%至5%,这是美联储自2020年3月以来的首次降息,同时,鲍威尔强调没有看到经济衰退迹象,美股再创新高,欧洲股市涨跌不一,亚太各主要市场上涨。

一周热点回顾

降息靴子落地!美联储时隔四年重启“宽松”

北京时间9月19日凌晨美联储宣布,将联邦基金利率目标区间下调50个基点,降至4.75%-5.00%。这是美联储自2020年3月以来的首次降息,标志着货币政策由紧缩周期转向宽松周期。随后,中国香港等多地跟随降息。

美联储称,降息是基于对通胀可持续地朝着2%目标前进有了“更大信心”,并认为实现充分就业和物价稳定两大目标的风险大致处于平衡状态。

与此同时,美联储主席鲍威尔也在新闻发布会上表示,未来将依据经济数据做出决策;若经济保持稳健且通胀顽固,可能会更缓慢地调整政策,若经济出现风险美联储也将作出回应。降息可快可慢甚至可暂停,降息50BP并非新常态。

从资产价格表现来看,在美联储公布利率决议后,上周美国三大股指集体收涨;10年期美债收益率有所上行。美联储降息后,国内货币政策空间也将进一步打开,9月23日中国人民银行宣布公开市场14天期逆回购操作利率下降10个基点。往后看,如果海内外利率能够持续下行,货币宽松或有利于中国资产的资金面和估值。

指数估值分位数

上周A股触底回升,主要指数收涨,红利类资产表现较为突出。市场情绪方面,从交易量来看,上周日均成交额5626.38亿元,较前一周提升8.33%。投资性价比来看,当前A股估值仍处于历史低位,具备较高的性价比和安全边际。

$博道沪深300指数增强C(OTCFUND|007045)$

$博道红利智航股票C(OTCFUND|019125)$

$博道盛彦混合C(OTCFUND|012125)$

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

本文作者可以追加内容哦 !