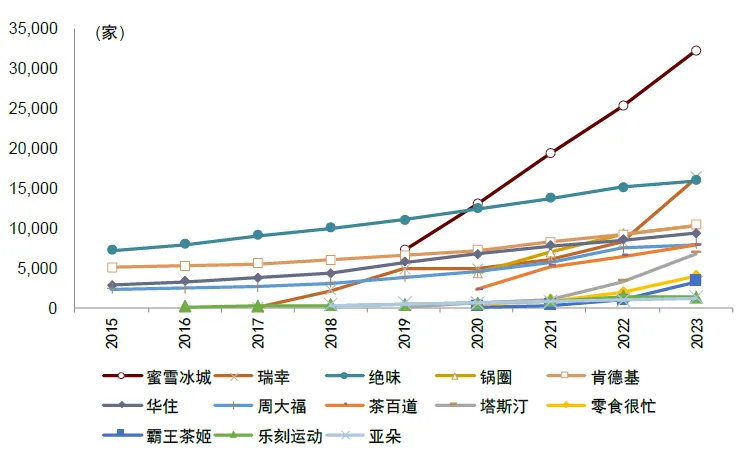

最近看到一篇中金公司发的研报,在过去的5-10年,越来越多成规模的连锁品牌涌现出来,且不少品牌在疫情期间延续拓店势头。

这一趋势在餐饮、酒店行业表现尤为明显,像蜜雪冰城、瑞幸、亚朵等大批品牌得到了快速发展。

(来源:中金公司)

根据欧睿数据,中国餐饮连锁门店数由2014年22.4万家增长至2023年63.6万家,增幅近2倍。

根据《2024中国酒店业发展报告》显示,截至2023年底,我国连锁酒店数约9.06万家,较2022年7.1万家增长28%。连锁化率也由2014年的19.6%提升至2023年的40.95%。

中金将连锁业态划分为服务品牌连锁、产品品牌连锁及渠道连锁三大类,一般而言品牌连锁较渠道连锁有更强的消费粘性和盈利能力,其中产品品牌标准化维度更有优势,而服务品牌未来成长空间更大。

以酒店业为例,这几年的发展确实显示出了这一趋势,最典型的例子就是亚朵的崛起。亚朵在过去保持了高增速,截至二季度末,亚朵在营酒店总数达到1,412家,同比增长36.6%。亚朵在二季度内新开业123家酒店,创下季度新高。目前管道酒店达到712间,2025年大概率实现“两千好店”目标。

我认为亚朵有一个很重要的特性,是基于标准化的模式去打造个性化住宿体验。

亚朵设计服务流程时参照峰值定律,细化出17个服务触点(包括抵达前短信问候、办理入住时提供“奉茶”服务、提供属地化早餐并提供打包服务、夜宵等),主动地向客户提供服务,而不是客户需要服务的时候才准备。

同时,亚朵给予每位基层员工一定的自由决定权和预算(500元额度或一天房费)来满足客户的个性化需求或处理突发情况,以此培养员工主人翁意识,保障一线服务质量,避免问题层层上报却难以解决的情况发生。

此外,公司建立“差评不过夜”的复盘机制(全员在晚上10点前需要对当天OTA及自有渠道的差评进行整改剖析),及时发现问题并在后续服务过程中改进创新。

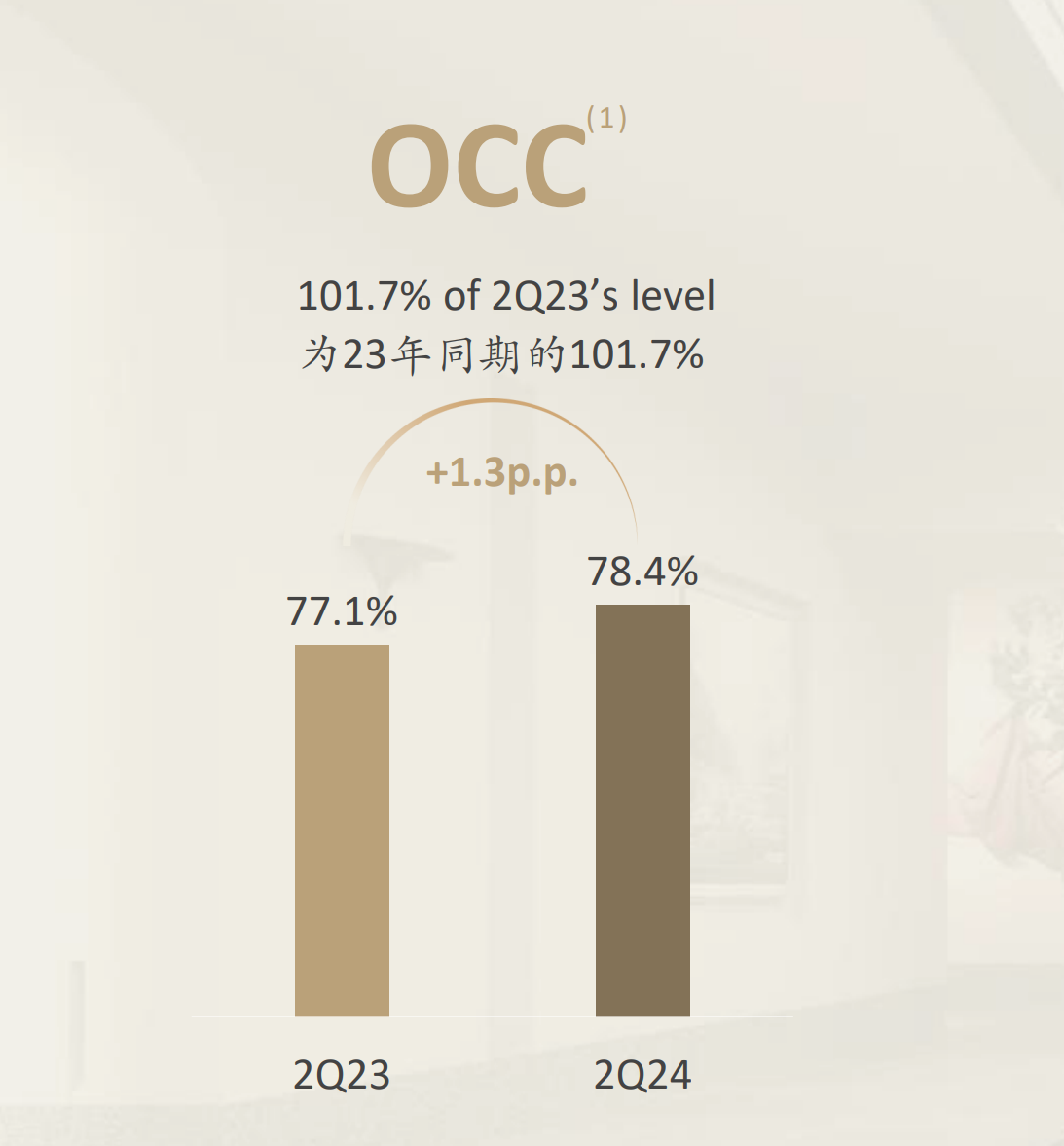

从体验切入市场,整个框架上,亚朵是在经营人群而不是经营房间。自然而然的,客户的黏性就会越来越高,所以目前亚朵的会员体量与黏性越来越高。截至二季度末,亚朵的注册会员人数突破7600万,同比增长72.5%,CRS渠道销售间夜占比达62.9%。亚朵二季度的入住率也达到78.4%的极高水平,过去几个季度一直保持的比较好。

(来源:亚朵业绩会演示材料)

过去酒店业的投资回报周期相对较长,我国连锁酒店的发展重心在经济型酒店上。这几年,随着中国人均GDP与可支配收入由2014年的46,912/20,167元增长至2023年89,358/39,218元,近十年第三产业增加值占比稳步上升,2023年达54.6%,已连续9年超50%。居民消费习惯养成与服务供给有效改善,如今消费者居住酒店的第一影响因素已经不是价格,所以目前各大酒店的开店重心都已经开始集中在中高端酒店上。

对亚朵而言,酒店业务未来还有很大的空间。中金公司对单个商圈内的目标门店数量进行预测并得到潜在的整体开店空间,预计亚朵的潜在开店总数较截至2023年12月时的门店数约有140%的增长空间。

(来源:中金公司)

中国目前服务业占比(约53%)仍低于全球水平、更低于美国2021年的77.6%,英国2022年的72.2%。酒店业的连锁化率相比欧美等发达国家亦有差距,服务型经济在酒店业空间仍在持续扩大,亚朵的高增长一定程度上印证了服务经济正在快速崛起。上升到品牌连锁,未来发展更加顺畅的一定是服务型品牌。

$亚朵(NASDAQ|ATAT)$$消费ETF(SZ159928)$$消费ETF(SH510150)$

本文作者可以追加内容哦 !