新鲜血液,来了!

大浪淘沙,万亿级赛道想要与时俱进,新鲜血液必不可少。

金融赛道已经有42家上市银行、50家上市券商和6家上市保险公司;能源赛道也有中国神华、长江电力、东方电缆、宁德时代轮流挑大梁。

但是关乎国计民生的化工行业貌似只有万华化学、中石油、中石化等老牌企业,市场亟待新鲜血液的注入。

这时,瑞华技术应运而生,已确定于2024年9月25日上市。那么,它的出现将会对如今的化工格局产生怎样影响呢?

我们先来看看瑞华技术是做什么的。

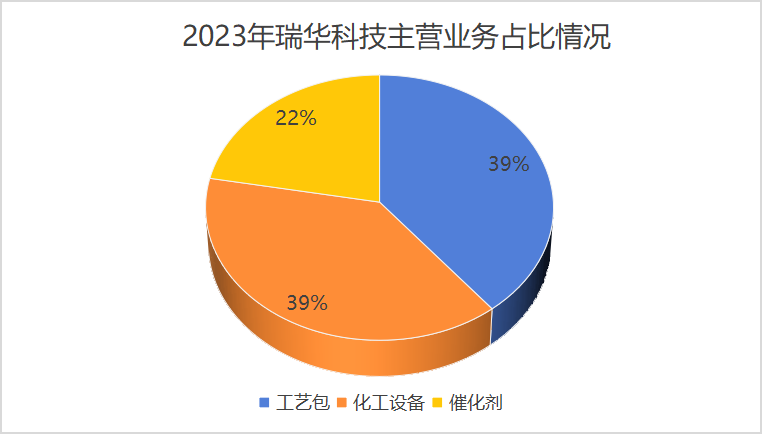

公司成立于2007年,主营化工工艺包、化工设备和催化剂,三者分别占主营业务收入的39%、39%和22%。

工艺包对传统化工来讲是个新事物,这是做什么的呢?

石油化工企业在生产时,需要对用到的工艺支付专利费。工艺包业务就是通过出售客户需要的这种工艺进而收取专利费的业务,在此之前这项业务一直对接的是甲骨文等国际厂商。

瑞华的工艺包有乙苯/苯乙烯、环氧丙烷/苯乙烯联产(PO/SM)、正丁烷制顺酐、聚苯乙烯、顺酐制1,4-丁二醇/丁二酸酐五种类型。

其中,乙苯/苯乙烯成套技术已经达到了国际领先水平,在国内的市场占有率高达61.5%,并逐步出口海外国家,比如俄罗斯。

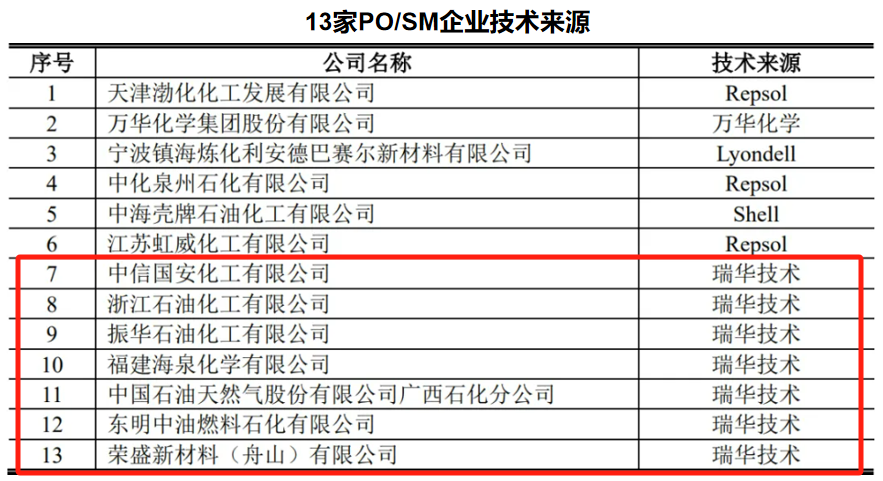

而在PO/SM领域,公司是继万华化学之后,国内唯一能掌握该技术专利的公司,成功实现了对国际巨头荷兰壳牌、利安德巴赛尔、雷普索尔的国产替代。

2023年,我国13家在建、已建的PO/SM企业中7家使用的是瑞华的专利,技术稀缺性比较强。

从本质上来说,工艺包业务是知识产权变现,属于轻资产,所以毛利率非常高,常年维持在95%以上。

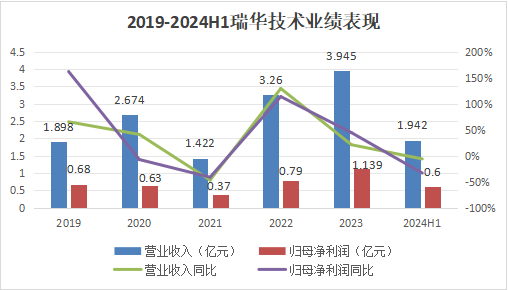

受益于此,过去三年公司业绩总体增长趋势明显,营业收入从2021年的1.422亿元增加到2023年的3.945亿元;归母净利润从2021年的0.37亿元增加到2023年的1.139亿元。

虽然2024上半年业绩承压,营收和净利润同比下降,但这主要是因为公司业务一般是第四季度回款,所以目前的微降算正常现象,看下半年表现。

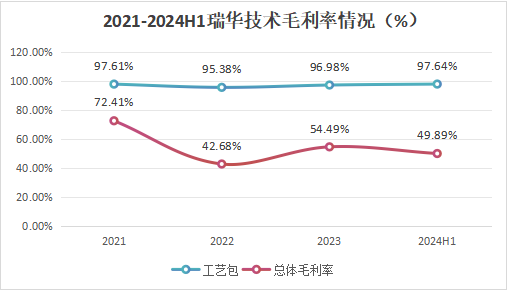

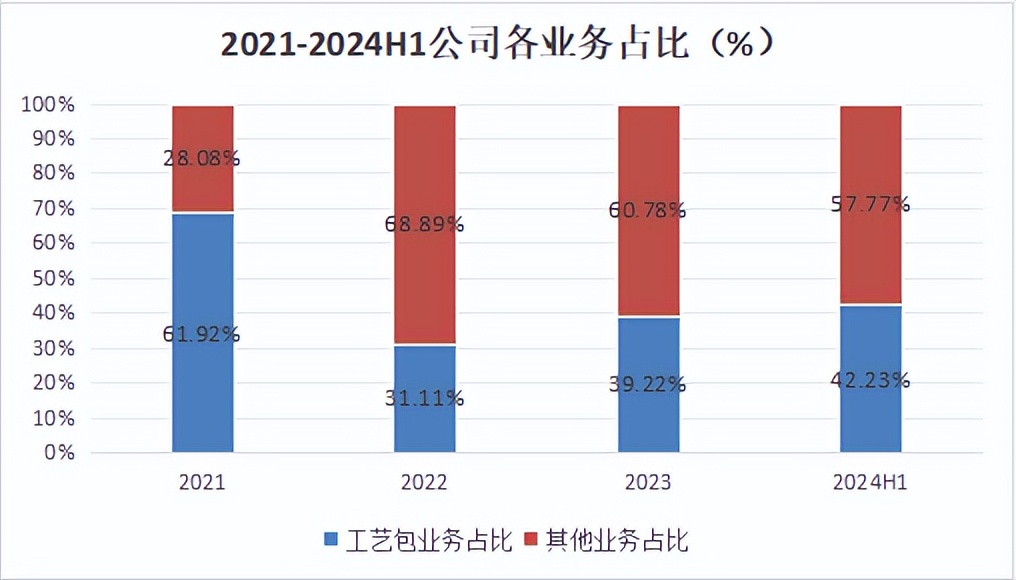

奇怪的是,公司整体的毛利率从2021年的73%下降到2024上半年的49.89%,下滑趋势明显,这引起我们的注意。

工艺包属于一次,也就是说客户采购后几乎没有复购的可能。深挖招股书发现,毛利率的下降主要就是因为工艺包业务占比从2021年的60%下降到2024上半年的40%,业务开拓难度渐增。

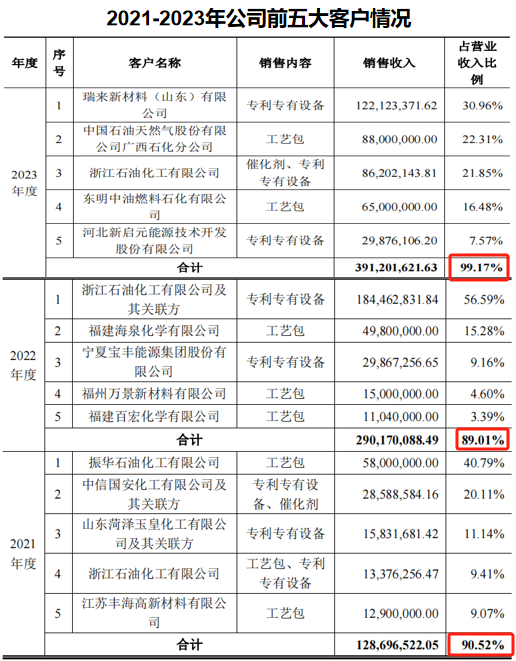

这一点从公司前五大客户情况就可以看出来,近3年公司前五大客户营收贡献率都在90%左右,2023年甚至达到99.17%。有投资者认为公司有客户高度集中的风险!

其实并不是,2021-2023年公司前五大客户的重复率非常低,所以这里真实的风险应当是新客户开拓不达预期时的业绩变动风险,但也不必过多忧心。

因为公司从2020年就开始布局第二大业务板块——催化剂业务了,本次IPO募得的资金也将用于年产12000吨催化剂项目。

催化剂跟工艺包不一样,客户每0.5-2年就需要更换一次以保持其活性,也就是说这是一项长久的生意,对未来的业绩增长有稳定器的作用。

订单方面也不用担心。

截至2024上半年,公司已与浙石化、中信国安和东明石化签订催化剂供货合同,铜基催化剂订单量187吨,-苯乙醇脱水催化剂的需求量329吨。

另外振华石化、福建海泉、广西石化已与公司签署 PO/SM 工艺包合同,预计未来也会使用公司的催化剂。

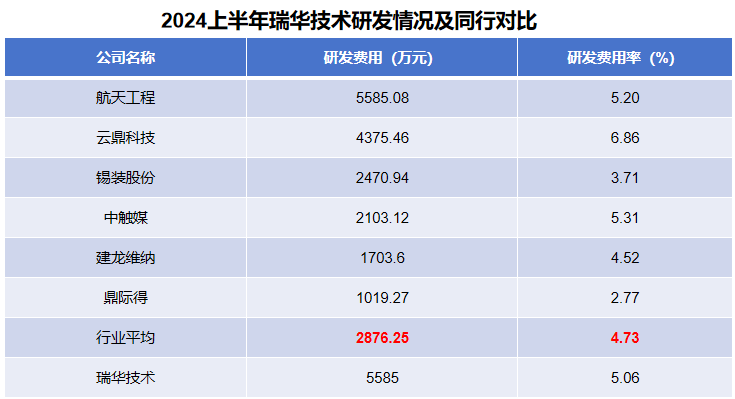

当然,公司稀缺的技术离不开研发的投入。

2024上半年公司研发投入高达5585万元,研发费用率达5.45%,均高于行业平均水平,也高于锡装股份、建龙微纳、鼎际得等同行可比公司。

截至2023年12月31日,公司在各个业务板块形成了36项已授权发明专利、23 项已授权实用新型专利、1项国际专利以及23项在申请发明专利,研发成果显著。

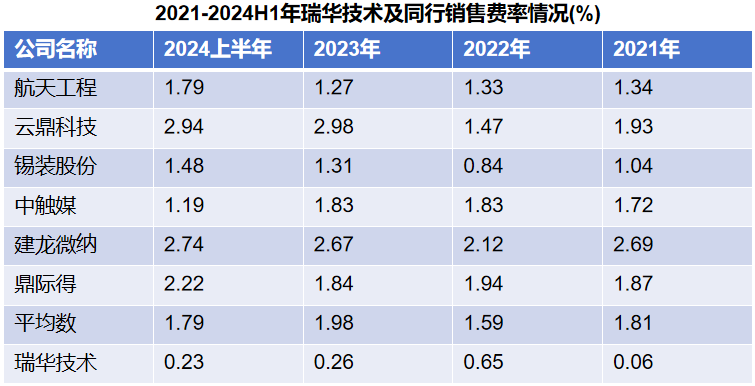

除此之外,公司的销售费率非常低。

瑞华的销售模式为项目制,这就决定了公司不必像珀莱雅、东鹏饮料等消费企业一样花大价钱在广告营销上。

可以看到,2021-2024上半年公司销售费用率分别为0.06%、0.65%、0.26%、0.23%,处于较低水平且低于同行业可比上市公司,低成本优势明显。

考虑到现在化工市场有供给过剩的趋势,公司也在积极布局第二消费市场。

借全球范围内限塑令的东风,公司已确定投资建设年产10万吨可降解塑料项目,预计该项目投资回收期4.52年,年平均税后利润能达2.15亿元,对未来业绩增长会是一大助力。

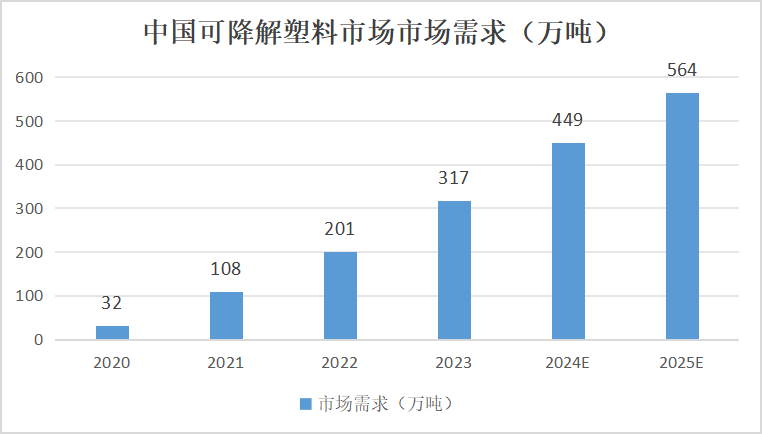

从市场空间看,中国可降解塑料市场需求预计2025年达到564万吨,而目前以万华化学、恒力石化为主的可降解塑料龙头产能不过300万吨,未来市场空间广阔!

目前来看,公司上市后最大的风险应该是资金风险。

化工行业不像芯片半导体、计算机行业那么热门,在资金的募集上可能没有那么顺利。

加上公司业务的特殊性,工艺包从客户签收到该项目结束回款,通常需要1年以上,若最终性能考核未达标公司或者产品未能通过性能考核,都会导致应收账款收不回来,甚至还要倒赔违约金,严重影响公司利润。

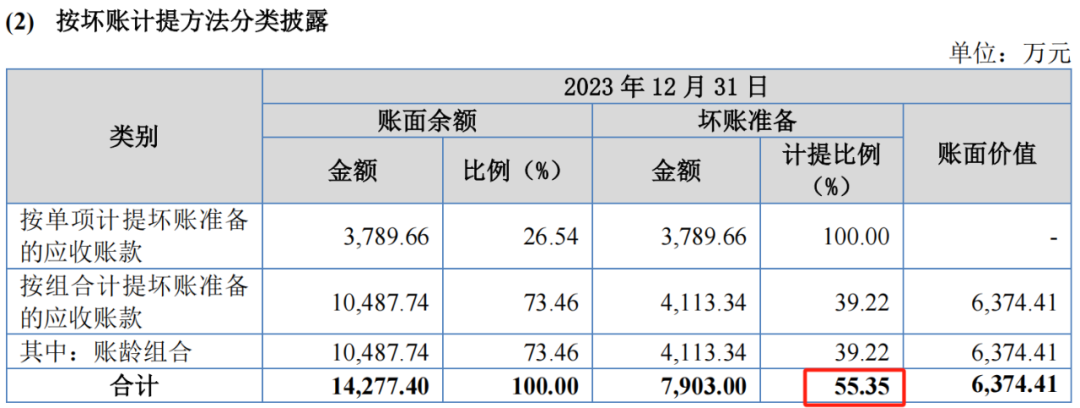

可以看到,公司2023年坏账计提比例高达55.35%,可以说对未来可能发生的风险非常谨慎了!

但是2023年资产负债表中,公司应收账款余额反而同比降低了46%,说明目前的坏账准备并没有确认损失,仍需持续关注。

最后,总结一下瑞华技术的投资价值。

公司在化工稀缺技术上国内领先,无疑给行业注入了新的活力,当前的财务状况良好,市场前景广阔。

虽未来有可能发生资金短缺以及坏账风险,但2024年9月13日,公司控股股东徐志刚、6名股东和4名高管承诺自愿长期持股,所以目前来看上市后公司市值骤然缩水的概率较小。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

本文作者可以追加内容哦 !