白酒,深陷泥潭。

近两年,白酒的表现令人颇为失望,就连贵州茅台这样的顶级酒企都被迫进行市值管理。

9月20日晚间,贵州茅台发布公告,公司拟以集中竞价交易方式回购公司股份,回购金额为30亿元—60亿元,所回购股份将予以注销,并减少注册资本。

贵州茅台于2001年8月27日登陆A股市场,上市至今已有23年。回购股份,这是贵州茅台上市以来的首次,不难看出如今白酒行业处境之艰难。

那么,本次白酒进行深度调整的逻辑是什么呢?

第一,宏观环境因素导致白酒消费需求下降

白酒消费除了日常饮用,请客送礼也占了相当大一部分,尤其是高端白酒。

但经济承压的局面下,以房地产、基建为代表的大型投资项目陷入停滞,社会投资下降导致高端白酒消费需求下降。

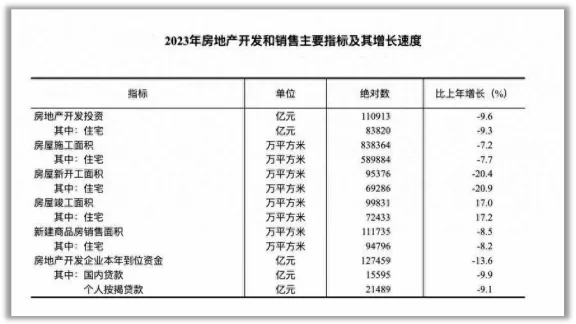

数据显示,2023年房地产开发投资同比下降9.6%,新开工面积下降20.4%。

1—8月,在去年低基数的基础上,房地产开发投资同比下降10.2%;全国新建商品房销售面积60602万平方米,同比下降18.0%。

受此影响,高端白酒中茅台飞天从年初的3000元一路狂跌,最低跌破了2300元;五粮液则一直处于控货状态,发货量减少20%

次高端的梦6+批发价已跌至530~540元,国缘四开跌至405~410元。

第二,白酒行业处在高产能、高库存的状态

这几年,白酒产能过剩已经不是新鲜话题,虽然行业整体产能处于下降趋势,但头部酒企面临的问题反而更严重了,2024年上半年的财报数据进一步凸显了这一危机。

数据显示,21家白酒上市公司的存货总额高达1574.70亿元,同比增长10.29%。超过60%的经销商和终端零售商表示库存有所增加,30%以上的企业面临现金流压力。

置身于白酒行业调整的大背景下,山西汾酒展现出的逆势增长态势却十分引人注目。

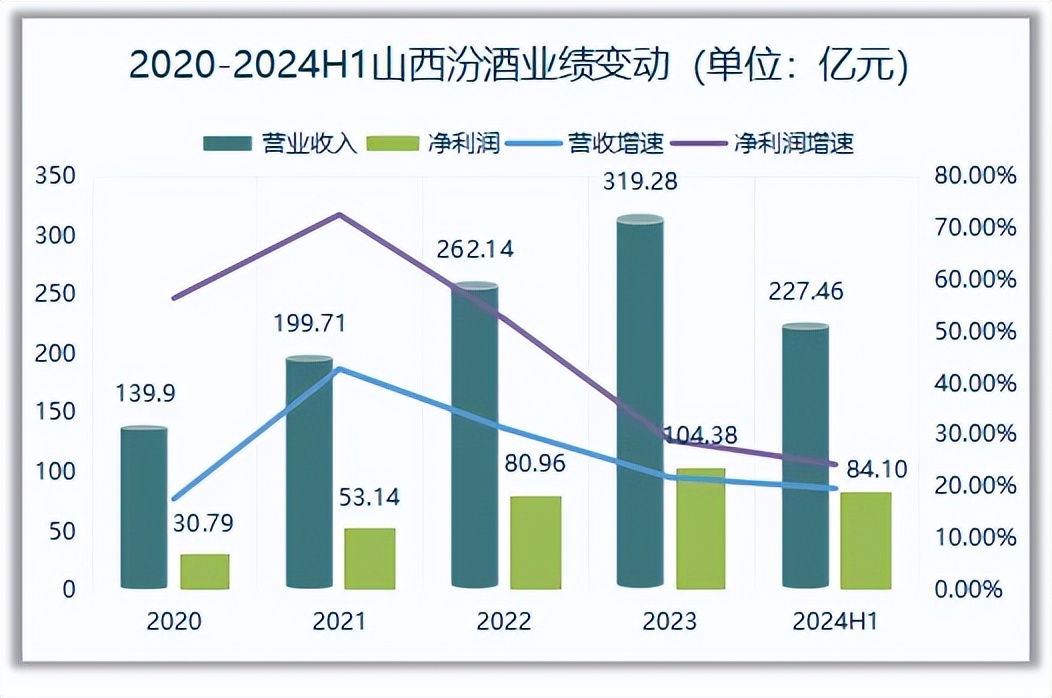

8月27日晚间,山西汾酒公布了2024年中报,公司实现营业收入227.5亿元,同比增长19.65%;实现归母净利润84.10亿元,同比增长24.27%。

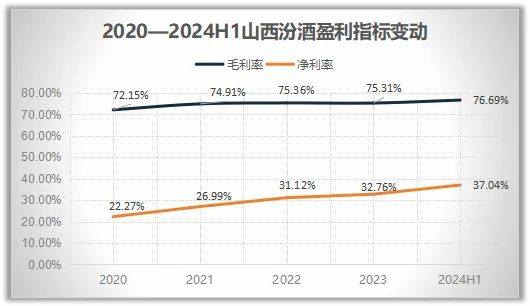

这一增速超越了营业收入的增长,凸显了山西汾酒在提升盈利质量方面的成效。纵向对比看,山西汾酒的毛利率近几年都稳定在75%,但净利率的提升却非常明显。

2020年,山西汾酒的净利率只有22.27%,今年上半年已经达到37.04%,提升了接近15个百分点。

要知道,白酒行业的“三哥”泸州老窖2021年也就是这个水平,上半年在营收第四,净利润第三的情况下,山西汾酒已经事实上取代了泸州老窖的行业季军地位。

山西汾酒净利率之所以能保持强劲的增长,主要源于两方面:

一个是过去几年汾酒的量价齐升

自2020年起山西汾酒吨酒价格持续提升,从2020年的11万每吨提升至2023年的15万每吨,核心是汾酒收入产品结构发生变化,以次高端为主的青花系列突飞猛进。

公司2022年年报中披露青花汾酒系列同比增长30%以上,2022年销售额突破百亿,同比增长60%,2023年青花系列销售占比达46%,突破146亿,同比增长超过40%。

一个是销售费率的大幅下降

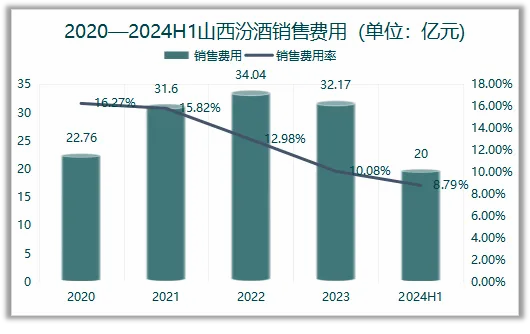

山西汾酒的最近几年非常大的一个亮点是在营业收入快速增长的同时,其销售费用基本稳定。值得注意的是,在销售费用具体类别中,占比最高的广告及业务宣传费也出现大幅回落,说明汾酒的品牌韧性和产品竞争力得到了显著提升。

2021—2023三年期间,山西汾酒的销售费用基本保持在30亿出头,但营收却从199亿增长到319亿,增长了120亿,公司不再需要依靠大量的营销费用支撑营收的增长。

受此影响,山西汾酒的销售费率开始大幅下降,从2020年的16.27%下降到上半年的8.79%,直接腰斩,从而带动净利率的大幅上升。

未来,山西汾酒的成长性仍旧要优于泸州老窖、洋河股份、今世缘等同梯队的竞争对手。

从收入增速看,山西汾酒省内省外均保持良好的增长势头。

省内市场方面,山西白酒市场呈现“一超多强”的竞争格局,省内龙头地位稳固,汾酒市占率接近50%,这方面相比于其他白酒公司,山西汾酒具备很大的优势。

比如四川省有泸州老窖、剑南春、五粮液,江苏省有今世缘和洋河,安徽市场有古井贡酒、口子窖、迎驾贡酒。

省外市场方面,汾酒作为曾经的“汾老大”,其品牌宣传力和消费者心智相对领先,目前在环山西市场、华东、华南、河南、山东等区域均占据了一定的市场份额。

年报显示公司十亿级市场持续增加,长江以南市场连续多年增长超30%。

2018—2023年,山西汾酒的省外市场收入从40亿猛增至190亿,翻了接近五倍。

其背后的原因在于,2018年,山西汾酒战略引入华润作为二股东,持股比例为10%,随后利用华润在全国的渠道优势导入玻汾和青花系列,抢占省外的市场份额。

在当下钟爱分红的市场环境下,山西汾酒做得也是相当不错。

6月28日晚间,山西汾酒公布了2023年年度权益分配实施方案,确定于2024年7月5日向全体股东发放现金红利,每股派发4.37元,合计派发53.31亿元。

通过回看过往数据,最近几年山西汾酒在分红方面越来越激进,分红金额屡创新高。

2021年和2022年分别为21.96亿元和41.51亿元,加上此次分红,山西汾酒三年内已实现分红近120亿元,现金分红率更攀升至51.07%,妥妥的共同富裕的典型代表。

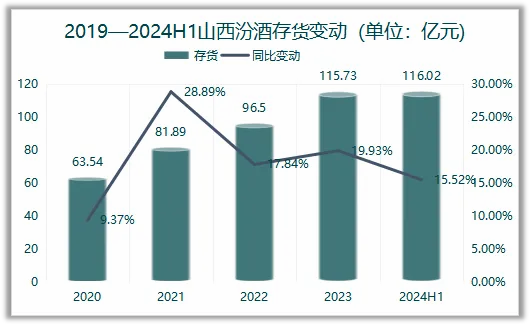

不过,山西汾酒和其他头部酒企一样也存在扩张产能,高库存等不稳定因素。

近些年来,山西汾酒的存货一直在增加,2023年存货突破百亿大关,在高库存的情况下公司仍旧在扩张产能。

根据山西汾酒2022年的股东大会决议,为了增强原酒的生产与储存能力,公司启动了汾酒2030技改原酒产储能扩建项目(一期),该项目为期三年,预算总投资高达91.02亿元。

项目完成后,预计年产能将提升至5.1万吨原酒,同时原酒储能也将达到13.44万吨的规模。

综上所述,山西汾酒目前的综合实力已经超越泸州老窖,曾经的“茅五泸”变成了“茅五汾”,不过山西汾酒与竞争对手现在拉开的身位还并不大。

接下来,从品牌和市场等角度看,山西汾酒仍然具备极高的成长性,有望彻底挤入一线白酒行列。

本文作者可以追加内容哦 !