林英睿在管16只基金全部亏损,甚至包括两只债券型基金。

真够唬人的。事实是林英睿在管16只基金近三个月、近六个月、近一年、近两年、近年来全部亏损。

任职时间久的4只基金还赚钱,排名也不错。

所谓两只债券型基金其实是一只混合二级基金的A份额和C分类,股票占比百分之十几。

近2年基金跌了20%左右,最近股市表现也不好,不少基金经理都是全绿。

比如李晓星

比如周蔚文

比如杨金金

用这个来攻击林英睿太不要节操了。

不过林英睿确实表现不好。2023年后连续6个季度亏损。

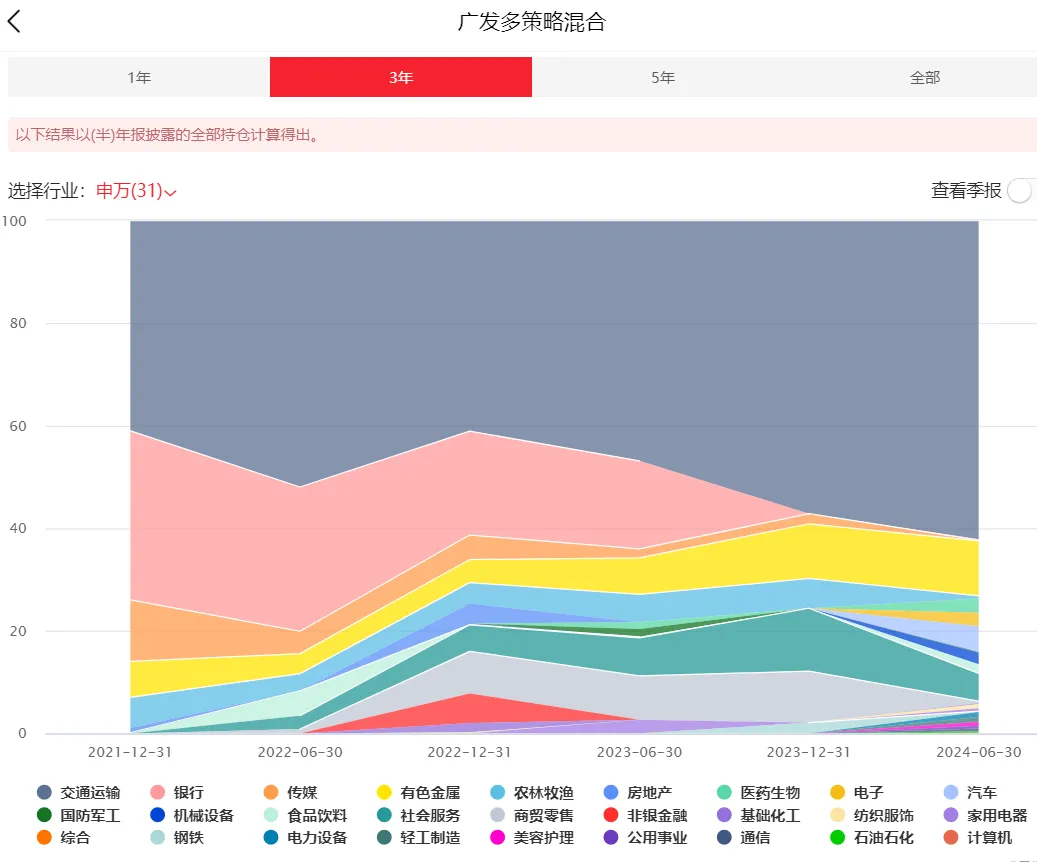

重仓航空,越买仓位越重。2023年下半年后把银行换成社会服务、商贸零售、有色金属。赌经济复苏。

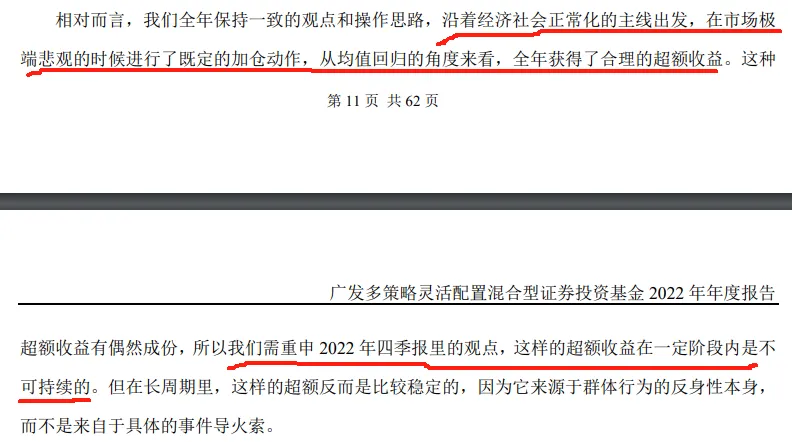

2022年林英睿是“春风得意马蹄疾,一日看尽长安花”。沿着经济社会正常化主线出发,在市场极端悲观的时候进行了既定的加仓动作,从均值回归的角度来看,全年获得了合理的超额收益。

还做风险提示,这种超额收益有偶然成分,这样的超额收益在一定阶段内是不可持续的。

但当真发生时多少又有点不可承受之重。

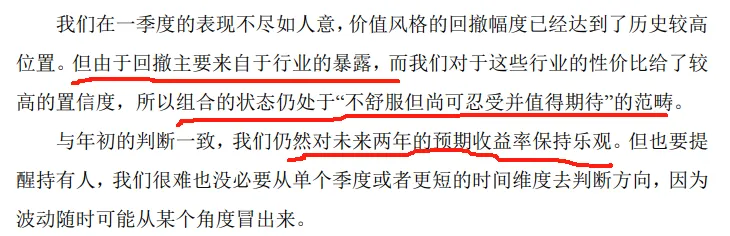

2023年一季报:

回撤主要来自于行业的暴露,组合的状态仍处于“不舒服但尚可忍受并值得期待”的范畴。对未来两年的预期收益率保持乐观。

2023年2季报:

情绪的漂移已经在以季度甚至月度来计量了。基金净值在本季度遭遇了较大回撤。

如果说一季度组合的状态仍处于“不舒服但尚可忍受并值得期待”的范畴, 那二季度的表现就属于“极度不舒服仅能用基本面数据说服自己坚持”的极端境遇了。

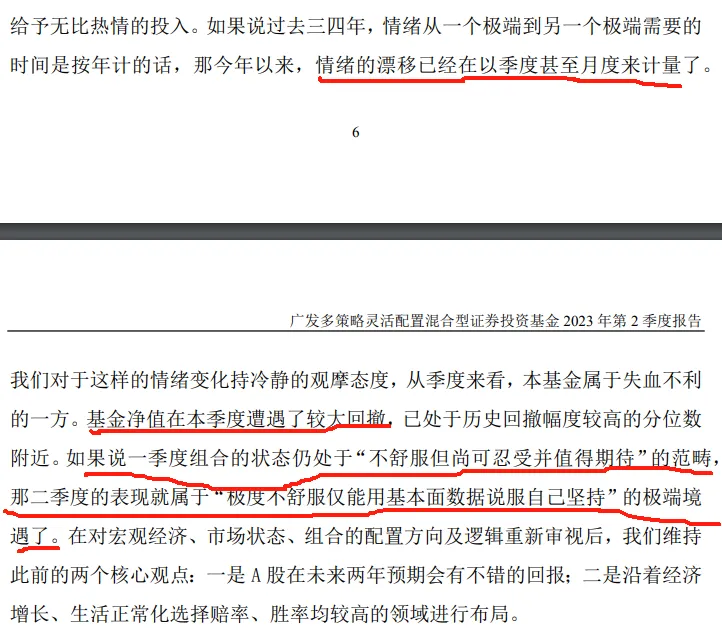

2023年3季报:

我们所持有的主要方向的基本面高频数据不断超预期,但股价表现却比较糟糕。

历史经验告诉我们:在“胜率高”“赔率好”“中长周期有望持续稳定表现”同时出现的时候,时间确实会是你的朋友,因此不妨贪婪一点。

2023年4季报:

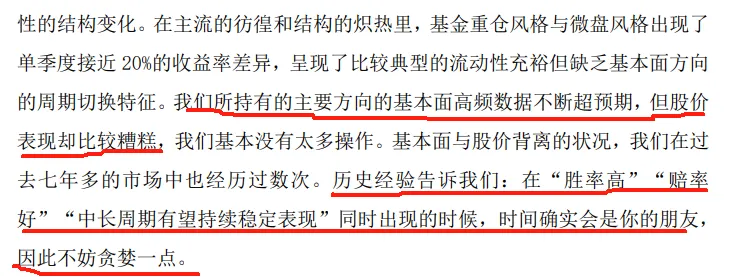

在经济处于低位震荡区域,市场交易体现出对确定性的追逐以及对不确定性的回避。

这一交易模式已经到了非常极致的水平,在接下来的时段里可能出现反转交易。

以红利为代表的风格类别已进入昂贵区域,而景气风格进入高赔率区域。我们看好未来两年的市场表现,期待着收获的到来。

2024年1季报:

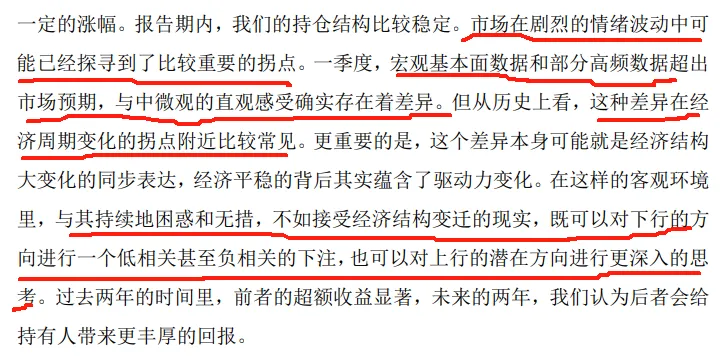

市场在剧烈的情绪波动中可能已经探寻到了比较重要的拐点。

一季度,宏观基本面数据和部分高频数据超出市场预期,与中微观的直观感受确实存在着差异。但从历史上看,这种差异在经济周期变化的拐点附近比较常见。

与其持续地困惑和无措,不如接受经济结构变迁的现实,既可以对下行的方向进行一个低相关甚至负相关的下注,也可以对上行的潜在方向进行更深入的思考。

2024年2季报:

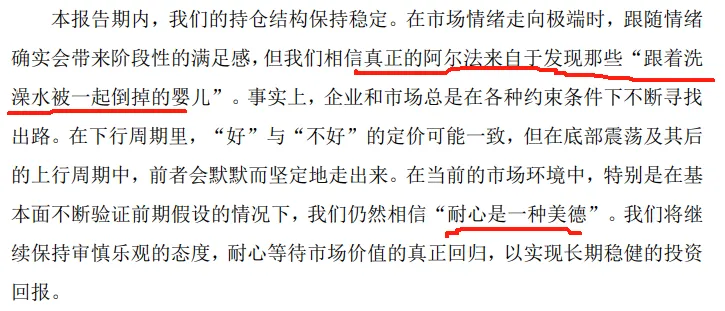

真正的阿尔法来自于发现那些“跟着洗澡水被一起倒掉的婴儿”。

耐心是一种美德。

2024年半年报:

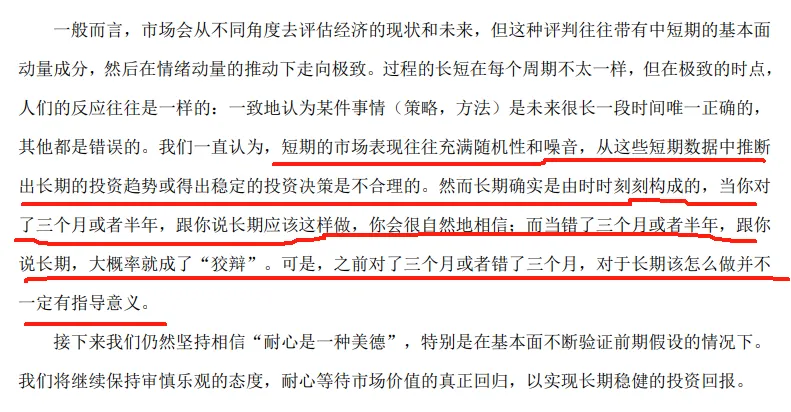

短期的市场表现往往充满随机性和噪音,从这些短期数据中推断出长期的投资趋势或得出稳定的投资决策是不合理的。

然而长期确实是由时时刻刻构成的,当你对了三个月或者半年,跟你说长期应该这样做,你会很自然地相信;而当错了三个月或者半年,跟你说长期,大概率就成了“狡辩”。

可是,之前对了三个月或者错了三个月,对于长期该怎么做并不一定有指导意义。

风险提示:

股票和基金都有风险,投资需谨慎。本号主要是梳理一些知识点,以及自己投基之路上的感悟,看做个人笔记就好,公开主要是方便自己查询,也希望对他人产生那么一些帮助,不构成任何投资建议,所提的基金、股票也不作任何推荐。

另外,文章观点也只代表写文时的想法,可能对,也可能错,未来还可能改变

$广发睿毅领先混合A(OTCFUND|005233)$$广发多策略混合(OTCFUND|001763)$$广发价值领先混合A(OTCFUND|008099)$

本文作者可以追加内容哦 !