今日分享一家目前趋势走得还不错的汽车零部件公司——翔楼新材。

一.公司的经营情况

1.公司是一家精密冲压新材料和解决方案供应商,专注于定制化精密冲压新材料的研发、生产和销售,产品包括汽车零部件用的精冲材料,应用范围覆盖汽车安全系统、座椅系统、内饰系统及动力系统等结构件及功能件。公司也持续关注国家需要和市场紧缺的高端金属材料领域,重点在轴承、氢能、机器人等领域进行高端化、差异化、精细化布局。公司产品需结合下游客户产品的功能特性、使用环境、加工工艺等进行定制化研发方案设计,经试制后确定差异化的生产工艺路线,并进行批量生产、销售。

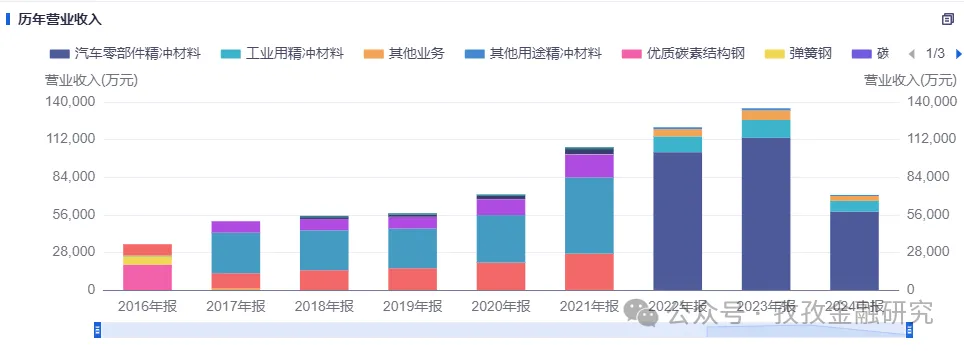

公司主要产品为定制化精密冲压新材料,包括汽车零部件精冲材料及工业用精冲材料等。

注:信息主要来自公司的年报。

2.公司的主营业务收入近三年还是比较突出的

近三年来,公司的主营业务聚焦在“汽车零部件”领域。

二.公司的趋势

1.短期走势

2.长期走势

从公司的走势来看,短期内明显的有资金在关注;长期来看,目前正处于相对底部。

三.公司的股东持股信息

看最新的股东持股信息来看,有两个增持,一个新进。

四.公司主要的业绩指标

1.每股指标

从每股收益指标来看,公司近三年都很不错!

2.销售毛利率:几年来,公司的销售毛利率一直稳定在平均20%以上,2023年达到了25.36%。

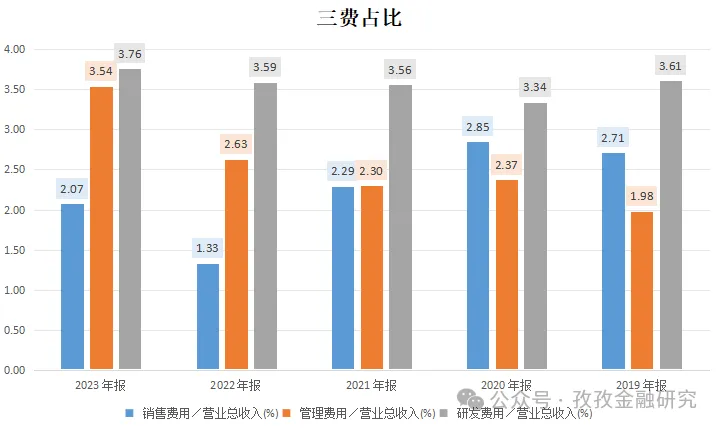

3.三费占比:可以看到公司历年来的研发费用率一直占大头。

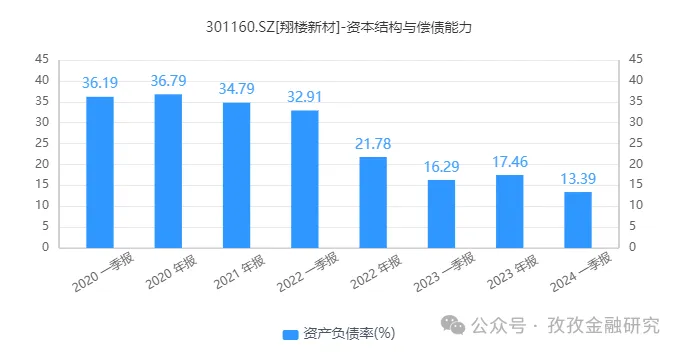

4.可以看到公司的负债率一直处于低位,2024Q1为13.39%

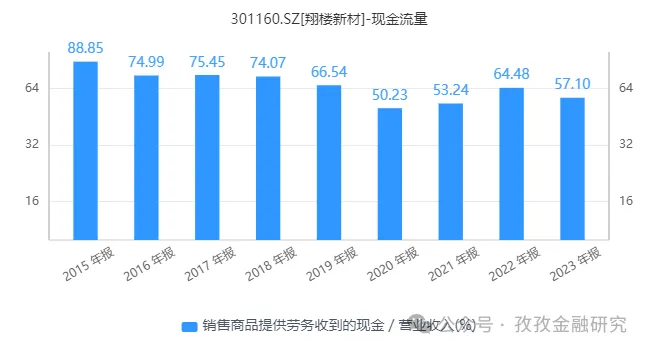

5.公司的硬伤:收入中的现金含量很低

可以看到公司自2015年开始收入中的现金含量整体一直在下降,这是公司的硬伤!

整体上,短期来看,公司有值得我们关注的地方,趋势正在改善、资金正在关注;中长期来看,公司还需要在观察一下,比较公司的收现能力很弱!这也许就是制约公司做大做强的短板,将来不解决这一短板,很容易业绩踩坑。

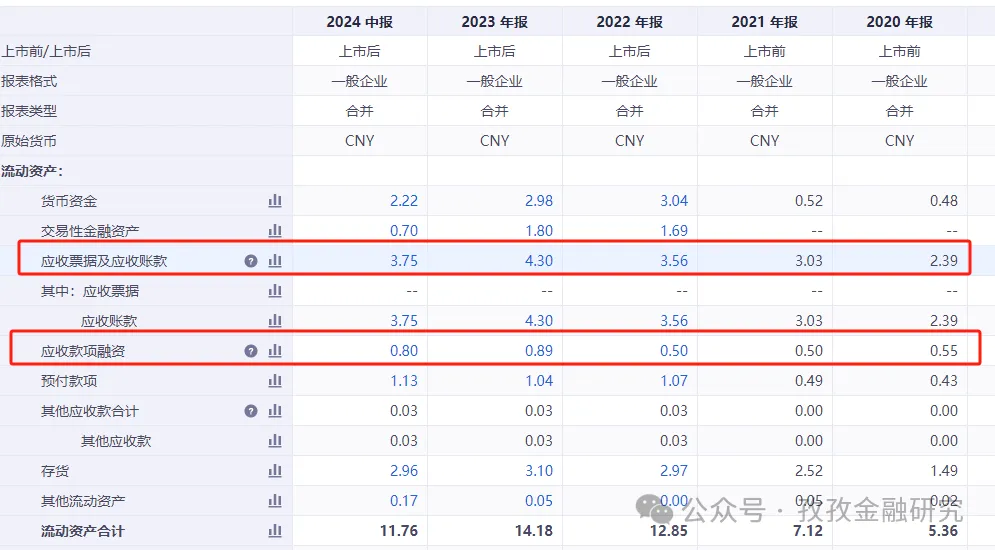

而且从公司的收现能力弱可以推测出公司的应收款项比较多,看了一下公司的资产负债中的数据,的确如此:

可以看到,公司流动资产中应收款项占比最高!

声明:文中公司仅供参考,不构成任何的投资建议!

本文作者可以追加内容哦 !