“这是价值事务所的第1671篇原创文章”

近期有一家即将上市的企业引起了所长的兴趣,它就是众鑫环保,之所以会引起所长的兴趣,因为他的业务很有意思,同时业绩也很好。

这家企业做的事情就是研发销售自然降解植物纤维模塑产品,听起来好像有点高级、不明所以,其实很简单,就是利用蔗渣浆、竹浆等天然植物纤维材料做塑料替代品,具体用途嘛,一切用塑料的地方其实都可以用它进行替代,所以人家的名字里面有个环保。公司当下的部分重要产品如下图:

说到这里,相信大家能明白众鑫环保从事的业务必然是未来,就好比新能源替代传统化石能源一样,这种天然环保可降解的东西替代不可降解的塑料也是必然。

根据 Grand View Research 统计,2022 年全球塑料包装市场规模达 3692.10 亿美元,而同期的可降解纸浆模塑包装市场规模仅为它的1.38%。换句话说,虽然是未来,但整体渗透率还相当低,未来还有很大的潜力可以挖掘。这几年,可降解包装替代塑料的速度明显有加速的趋势,背后的道理也很简单,就和新能源车的普及一样,背后有强大的政策推动,如全球限塑、禁塑及“双碳”等。

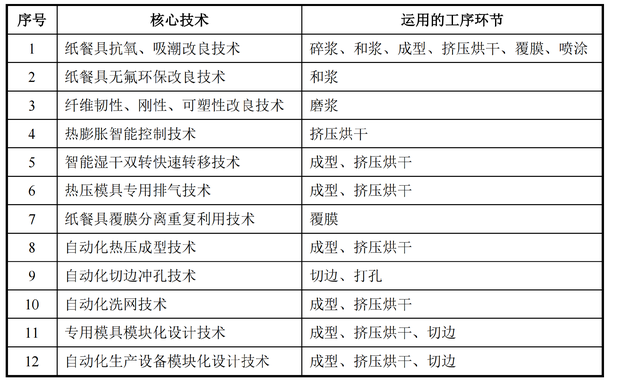

虽然全球开始重视可降解材料只是近几年的事情,但众鑫环保深耕这个领域已经近 20 年了,积累了大量自主模具设计、设备制造及工艺流程的经验,并拥有相当多的关键技术、专利储备。截至 2023 年末,公司拥有发明专利 4 项、实用新型专利 83 项、外观设计专利 17 项。

目前众鑫环保能够独立提供从前道的外观设计、样品制造、产品生产到后续风险管控一站式点对点的整体解决方案,是诸多国际头部包装生产商的重要供应商。

全球知名食品供应链企业AmerCareRoyal LLC、Huhtamaki Oyj(普乐集团)、Bunzl PLC、Eco Products, Inc.、Sabert Corporation、World Centric、Clark Associates, Inc.等都是公司的客户,这些可能大家有点陌生,但他们确实都是行业内的头部翘楚。再说几个餐饮和商超客户,相信大家就能感受到众鑫环保的行业地位,麦当劳、山姆、汉堡王、Costco、赛百味、宝洁、盒马鲜生、广州酒家、绝味鸭脖等。

虽然众鑫环保已有如此多的优质大客户,但它依然还在积极开拓新优质新客户。比如近期新开发的星巴克,公司和星巴克之间不仅仅是单纯的甲方、乙方关系,而更像共同前进的捆绑式合作,可以一起合作研发星巴克所需产品,生产杯盖的专用模具就是两者一起合作开发的。公司和知名日用快消品牌商 Reynolds Consumer Products 的合作现已开启小批量试样。和澳大利亚环保食品包装企业 Biopak刚达成合作不久,今年上半年销售额就超过2000万元。

通过攻克一个又一个著名客户,如今众鑫环保的产品已经覆盖各餐饮、商超等终端,远销至 80 多个国家及地区。

根据 Grand View Research 数据,2022 年度,众鑫环保在全球纸浆模塑餐饮具领域的市场占有率约 16%;根据中国制浆造纸研究院数据,众鑫环保产量占全国纸浆模塑餐饮具产量的 20%。

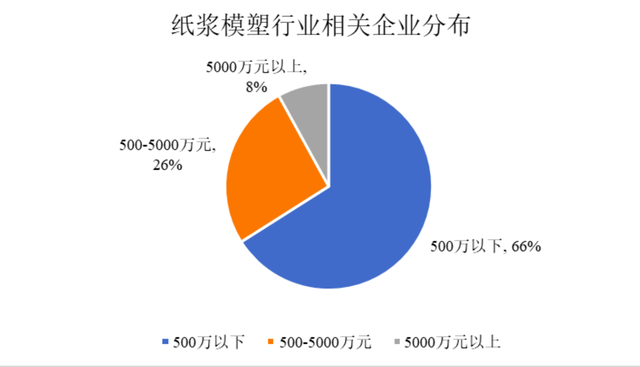

这其实是一件非常不容易的事情,因为我国纸浆模塑行业其实集中度极低,分布非常分散,主要以小型零售企业为主,注册资金5000万以上的企业占比仅有8%,仅约300家。

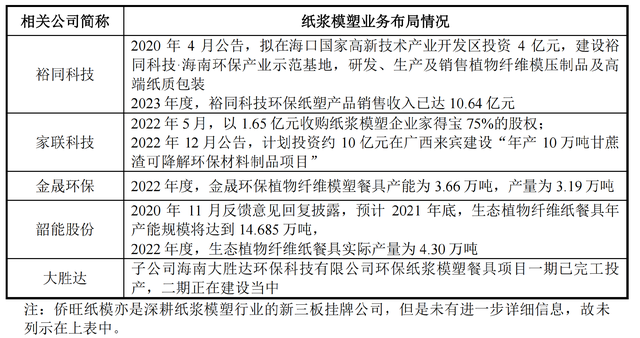

根据公开信息,截至2023年末,上市企业涉足纸浆模塑业务的布局情况主要如下:

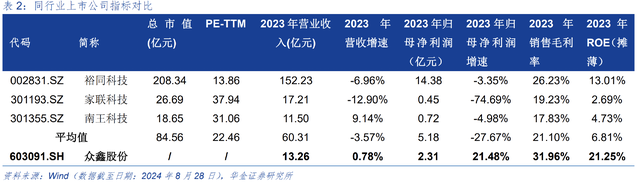

没有对比没有伤害,这么横向一对比,其实就清楚众鑫环保的优势是相当明显的。其2023年销售收入为13.26亿,全行业营收体量最大,已形成年产 12.37 万吨自然降解植物纤维模塑产品的生产能力,全行业产能最强。

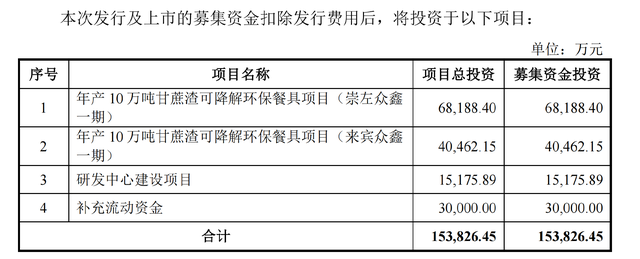

公司募投的项目“崇左众鑫年产 10 万吨甘 蔗渣可降解环保餐具(一期)”已于 2021 年开启建设,“来宾众鑫年产 10 万吨甘蔗渣可降解环保餐具(一期)”于 2022 年开启建设。2023 年,崇左众鑫一期项目实现转固 1.42 亿元,转固金额约占该项目投资额的 20.8%。结合公司招股书信息来看,前面两个项目达产后将新增植物纤维模塑环保餐具产能 9 万吨,较 2023 年产能提升 85.15%。

公司募投项目已提前建设并部分转固,有利于公司进一步提升规模优势,在产能优势方面与同行的差距又进一步拉大了。

就业绩增长情况来看,众鑫环保也是最强的。

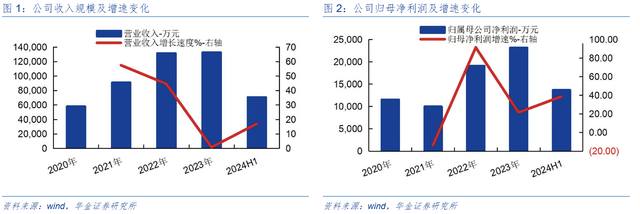

2021-2023 年众鑫环保分别实现营业收入 9.10 亿元、13.16 亿元、13.26 亿元,分别同比增长57.38%、44.54%、0.78%;实现归母净利润 1.00 亿元 、1.91 亿元、2.31 亿元,分别同比增长-13.68%、91.27%、21.48%。

2024H1,大环境如此糟糕,公司还是实现了营业收入 7.08 亿元(同比增加长17.02%)、归母净利润 1.37 亿元(同比增长 38.56%)的好成绩。根据公司管理层初步预测,公司 2024 年 1-9 月营业收入预计较上年同期增长 14.39%至 24.79%,归母净利润较上年同期增长 32.59%至 57.85%。

资料来源:Wind

与此同时,其最主要的几个竞争对手的业绩增速(尤其利润)都是下滑的,和众鑫完全没法比,整体毛利也没有众鑫强,甚至可以说是被众鑫吊打。从毛利情况其实也可以侧面看出公司的规模更大(规模效应可以提高毛利)、技术更领先(可以实现一定的溢价)。

资料来源:Wind

看到这里,想必大家能明白所长为什么对众鑫环保感兴趣了。它所处的行业虽然不起眼,不像很多行业看起来那么光鲜亮丽,但其实应用场景非常广阔,需求是确定性的。近几年行业正处于飞速发展期,正越来越多、越来越快地实现对塑料的替代,甚至未来有一天会实现完全替代,正处于大爆发前夕,众鑫环保又是行业内绝对龙头,吊打一众同行,显然能吃到里面最大的红利。

对于这些低调的小而美,所长一向是有特殊好感的。

本文作者可以追加内容哦 !