长期以来,我们一直认为消费是不断增加的,哪怕遇到短暂的停滞,也是螺旋式增长的一个环节。

在消费行情的时候,经常提到的一个词是:喝酒吃药。

如果说白酒啤酒是消费行业的风向标行业,那么医药则是消费的前置行业。

背后有一个深藏的逻辑:人口结构变化会影响消费。

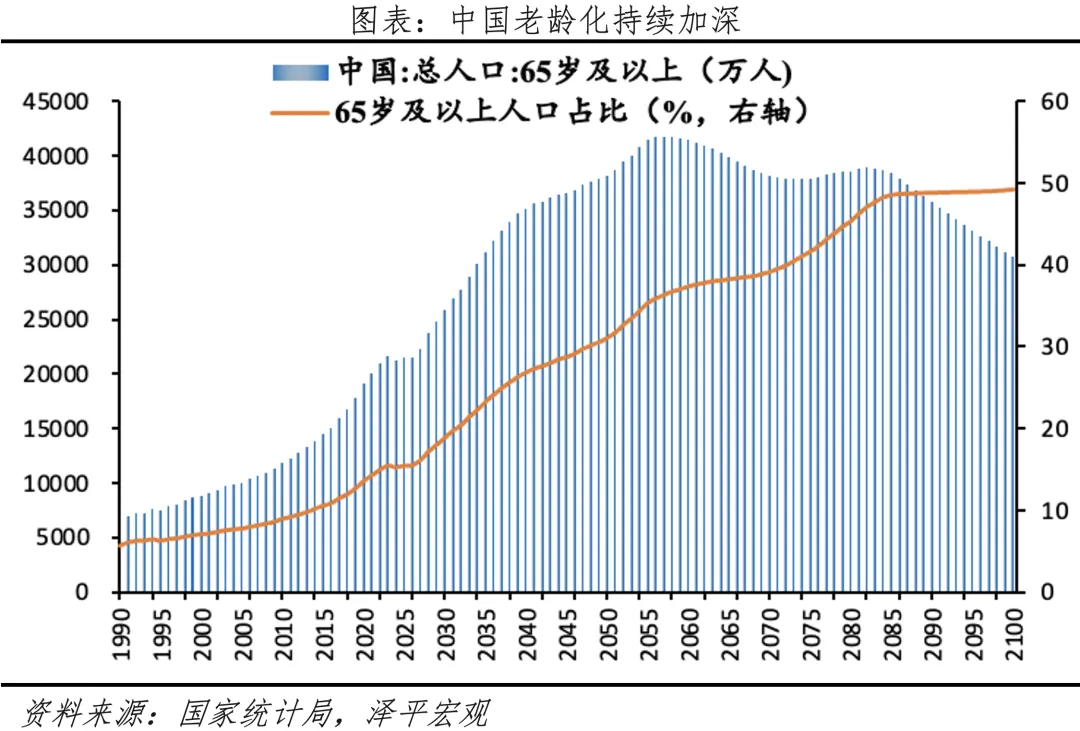

引用一张任泽平博士画的老龄化人口现状,星空君知道很多人对任博士的一些言论有意见,但在他擅长的领域,任博士的专业素养还是很强的。

图表显示,2023年左右,中国有一个明显的老龄化加剧的过程。

这是因为上世纪60年代婴儿潮的影响,这部分人口占比巨大,将在未来十年陆陆续续抵达老龄化区间。

这是一场世纪变革,会改变很多行业的成长逻辑。

他们是很多消费品的主力,比如烟酒,比如酱油,比如A股... ...

年轻人不用酱油吗?

用,但他们更多的去点外卖(美团创新高),而外卖通常会使用价格较低的品牌。

所以,就像我们不能因为美团业绩的火爆就肯定消费行业暴涨一样,也不能因为海天业绩的增速放缓就来认定消费行业衰退。

现在的消费行业,同样处于结构性转型期。

很长一段时间,星空君都会带领大家一起从结构性转型里分析经济发展的真相,寻找投资机会。

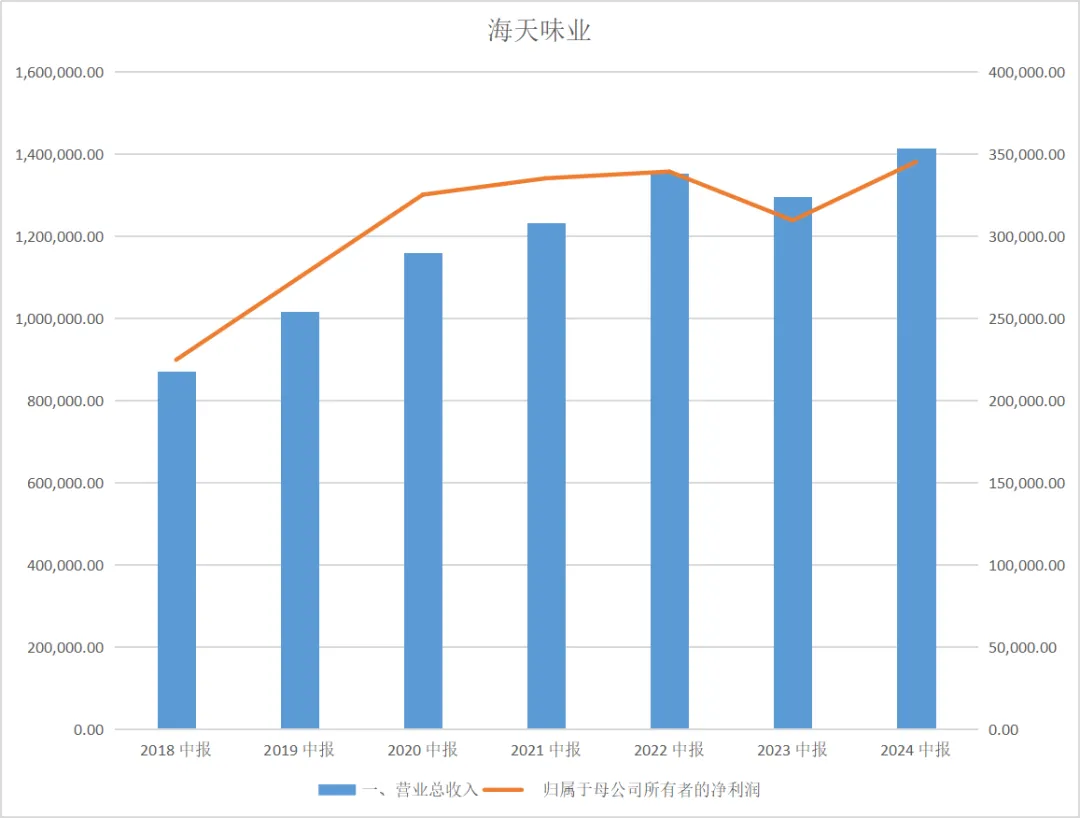

一、海天味业的半年报

8月,海天味业公布了半年报。2024年上半年,海天味业实现营收141.56亿元,同比增长9.18%;实现净利润为34.53亿元,同比增长11.52%;扣非净利润为33.25亿元,同比增长11.95%。

数据来源:同花顺iFind

9月,公司公布了新班子。

新一届董事会由程雪担任董事长,董事会成员包括程雪、管江华、黄文彪等6位非独立董事及3位独立董事。

未来,海天味业面临的最大的问题,是如何在市场空间有限的情况下,维持业绩的稳健成长。

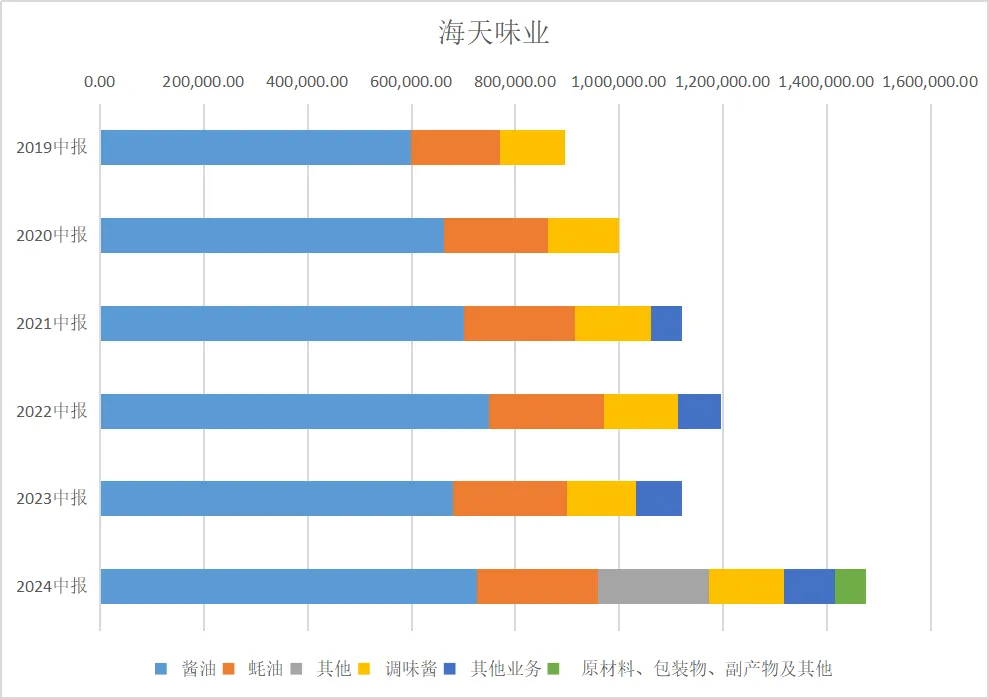

答案在公司的营收结构里:结构性转型。

数据来源:同花顺iFind

从品类看,公司的酱油业务2021年以来不断波动,已经达到了一个平衡点。维持公司营收规模增长的,是耗油业务、调味酱业务和其他业务。

其他业务里包括醋和料酒,公司开始向两个新领域的老牌巨头们发起了冲击。但是原有的老字号们已经牢牢把持住这两个市场,能否实现重大突破,还有待观察。

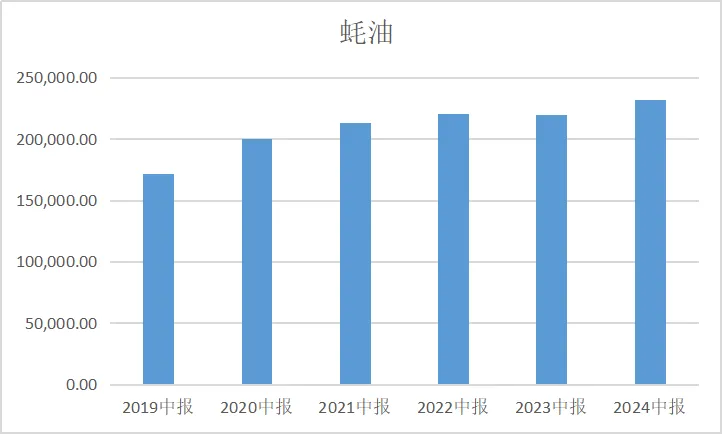

尤其是耗油业务,单独拎出来,成长性比较可观。

数据来源:同花顺iFind

公司半年报里有一个细节,分地区看,东部、南部、中部、北部、西部收入分别同比增加5.1%、13.4%、2.6%、5.9%、6.4%。

南部增幅远超其他区域,这可能意味着南部餐饮修复的比较好。

二、经销商和现金流的神秘关系

对于热衷搞股权激励并且依赖经销商渠道的行业,在一定程度上会出现和经销商协作修饰财报的情况。

做一个假设:为了拿到当年的股权激励,强势厂商让经销商多进货,实现超额的销售收入。

当然这个假设需要很多限制条件,比如合同里要对货物所有权的转移时间节点、退换货条款有清晰的约定,

那么,投资者有办法了解到它们的内幕吗?

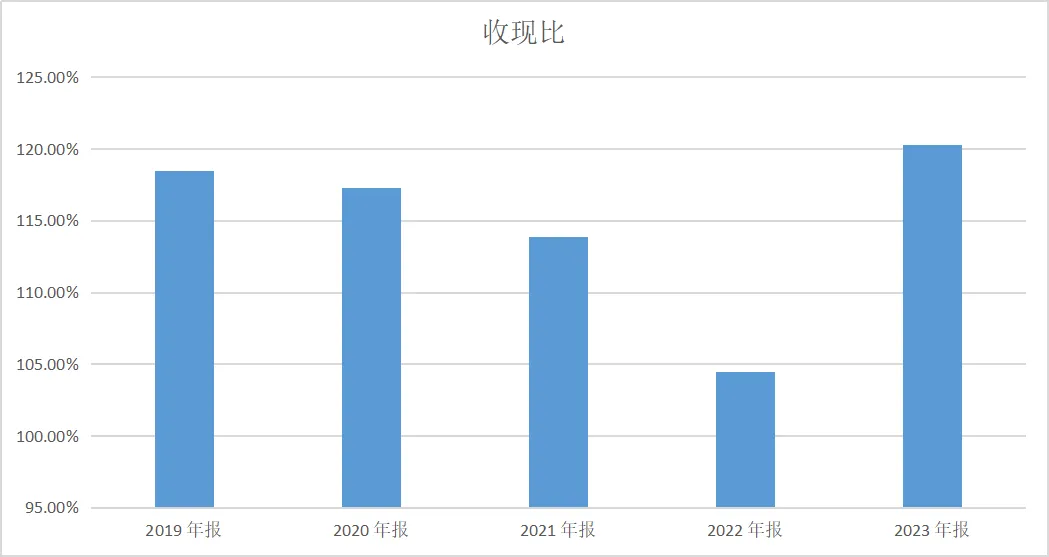

有一个指标可以起到很好的预警效果,它就是“收现比”。

压给经销商的货物,通常不会现款交易,赊销为主,这样会导致销售货物收到的现金要比正常交易少。

所谓收现比,是指销售货物收到的现金除以主营业务收入的比值(以下解释忽略了增值税,简化理解,不影响整体判断)。

该指标大于1,说明当期的销货全部变现,而且又收回了部分前期的应收账款,这种状况应当与应收账款的下降相对应;该指标等于1,企业的销货收到的现金与本期的销售收入基本一致,说明企业的销货没有形成挂账,资金周转良好;该指标小于1,说明当期的销货没有收回足额的现金,应收账款挂账增多,存在坏账风险。

数据来源:同花顺iFind

很显然,海天味业2022年的收现比是异常的,按照常规的审计逻辑,很可能存在经销商压货的嫌疑。

三、新的员工持股计划隐藏的经营方向

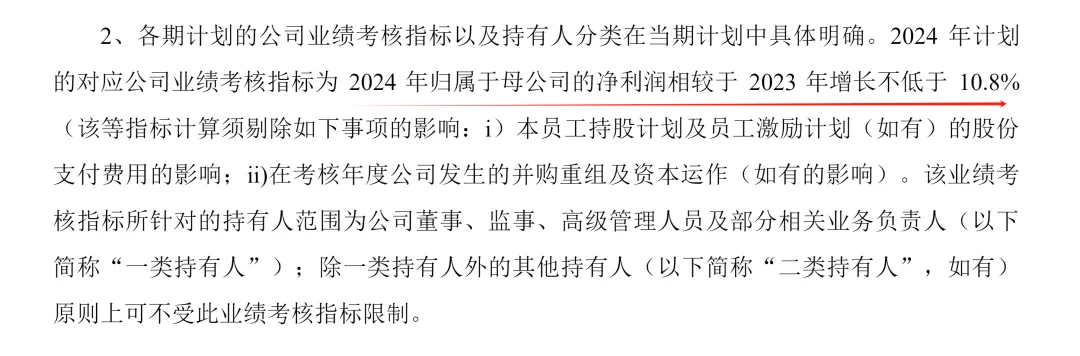

公司发布了2024年-2028年员工持股计划草案,其中2024年计划授予人员不超过800人,董监高持股比例不超过15%,2024年计划对应业绩考核指标为2024年归母净利润剔除激励费用等影响下,同比增长不低于10.8%。

这是一个相对稳健的目标任务,结合公司半年报的表现,星空君认为难度不大,但星空君对这个持股计划仅设置了归母净利润单一指标是有异议的。

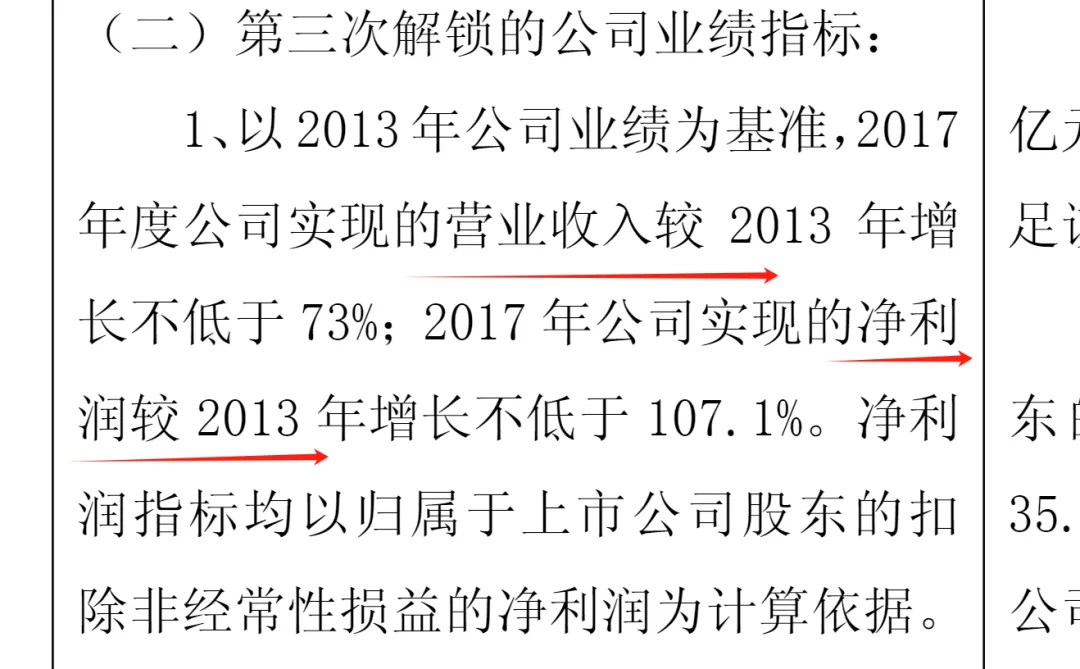

公司之前的股权激励计划包括两个指标,一个是营业收入达到指定增幅,一个是净利润达到指定增幅,两个指标都达标方可解锁。

新的股权激励计划不再考核营业收入的增幅,并且考察期仅有一年。这从侧面说明,公司对未来经营规模的扩张并没有太大的把握,经营方向从寻求增量市场到在存量市场中进行高质量发展。

星空君想说的是,消费行业的市场逻辑发生了根本性的变化,不再追求增量,投资逻辑也应随之改变。

海天味业不是唯一一个,也不是最后一个。

本文作者可以追加内容哦 !