$卡罗特(HK|02549)$

保荐人:法国巴黎证券(亚洲)有限公司 招银国际融资有限公司

上市日期 2024年10月02日(星期三)

招股价格:5.72港元-5.78港元

集资额:7.43亿港元-7.51亿港元

每手股数 500股

入场费 2919.14港元

招股日期 2024年09月23日—2024年09月26日

招股总数 12986.45万股

国际配售 11687.80万股,约占 90%

公开发售 1298.65万股,约占 10%

总市值 30.63亿港元-30.95亿港元

发行比例 24.25%

市盈率 11.85

公司简介:

卡罗特是全球厨具品牌。自卡罗特于2016年推出“卡罗特(CAROTE)”品牌以来的八年内,已在中国、美国、西欧、东南亚及日本等主要市场的在线厨具细分领域建立显著地位,并成为全球增长最快的厨具品牌之一。最初,卡罗特主要为海外品牌提供OEM服务。于2013年,卡罗特意识到市场需求,转而专注于发展ODM业务,为国际品牌所有者及零售商设计、开发及制造定制化厨具产品。

卡罗特向消费者提供多种厨具产品。从基本的锅碗瓢盆到设计精良的餐具及饮料容器,卡罗特的产品组合旨在满足不同厨房场景的不同需求,定期更新产品阵容,推出新产品及改善产品,以保持客户黏性。于2021年、 2022年、2023年及截至2024年3月31日止三个月,卡罗特分别推出520个、1305个、1374个及361个SKU的自有品牌产品,不断扩大产品系列,以满足客户不断变化的喜好。截至最后实际可行日期(2024年6月5日),其产品组合包括超过2200个涵盖不同厨具类别的SKU,包括炊具、厨房器具、饮具等。

卡罗特已建立快速扩张的全球销售网络,策略重点为电商业务。其策略包括与中国、美国、西欧、东南亚及日本等主要国际市场的领先在线平台合作,确保产品在全球供应。例如,在中国,卡罗特与天猫及京东等在线平台合作,而国际上,卡罗特与亚马逊、沃尔玛、乐天、Qoo10、Shopee、Lazada等合作。卡罗特数字化销售渠道的可扩展性有助于其迅速渗透至多个地区市场。自卡罗特的品牌产品于2017年首次进入国际市场以来,截至最后实际可行日期,其在线业务已扩展至涵盖在19个地区市场的19个在线市场共开设的48家自营网店。

近年来,随着家庭烹饪日益流行,全球在线厨具行业表现出强劲的抗经济波动能力,且预期将稳步增长。根据灼识咨询报告,预计截至2028年全球在线厨具市场规模将达致226亿美元,2023年至2028年的复合年增长率为7.5%。

根据灼识咨询报告,按2023年的零售额计,卡罗特在各主要市场的在线炊具行业中排名前五,在中国排名第四,在美国排名第二,在西欧排名第三,在东南亚排名第二,在日本排名第三,市场份额分别为1.2%、13.1%、1.3%、8.6%及8.1%。

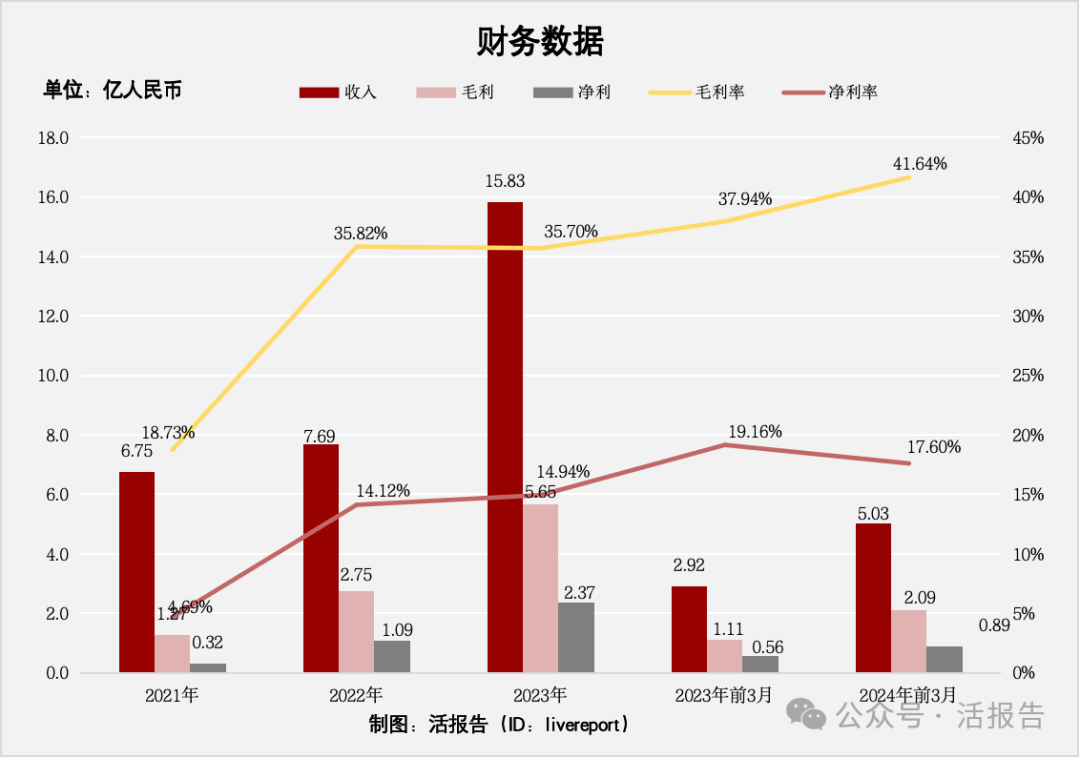

截至2023年12月31日止的三个年度及2023、2024年前3个月:

卡罗特收入分别约为人民币6.75亿元、7.69亿元、15.83亿元、2.92亿元及5.03亿元,年复合增长率为53.11%;

毛利分别约为人民币1.27亿元、2.75亿元、5.65亿元、1.11亿元及2.09亿元,年复合增长率为111.36%;

净利润分别约为人民币0.32亿元、1.09亿元、2.37亿元、0.56亿元及0.89亿元,年复合增长率为173.14%;

毛利率分别约为18.73%、35.82%、35.70%、37.94%及41.64%;

净利率分别约为4.69%、14.12%、14.94%、19.16%及17.60%。

来源:LiveReport大数据

公司收入、毛利、净利2022年大幅增长,2022年公司品牌业务和ODM业务收入大增。

截至2024年3月31日,公司账上现金2.64亿,经营活动现金流1.22亿。

公司基本面看着还是不错的,又有海外出海题材,用来讲故事是足够的。

基石投资者:

基石投资者有2家,认购占比41.94%。

共有6个承销商。

保荐人历史业绩:

法国巴黎证券(亚洲)有限公司

招银国际融资有限公司

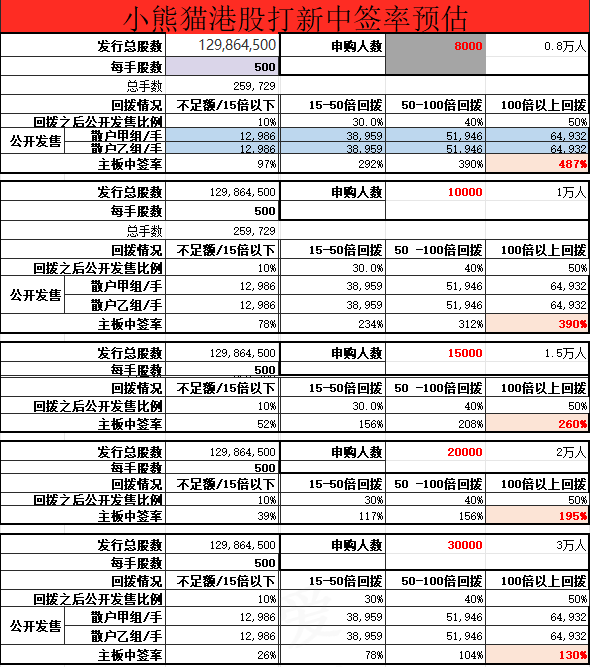

2.中签率和新股分析

(来自AIPO)

目前展现出来的孖展已超购16倍,首日就超15倍了,铁定回拨了

中签率分析:

关于中签率方面,如果孖展在15倍以上,如果按照3万人,一手中签率应该是78%。目前中签率应该是不低,毕竟是30亿的票募资了7个亿。

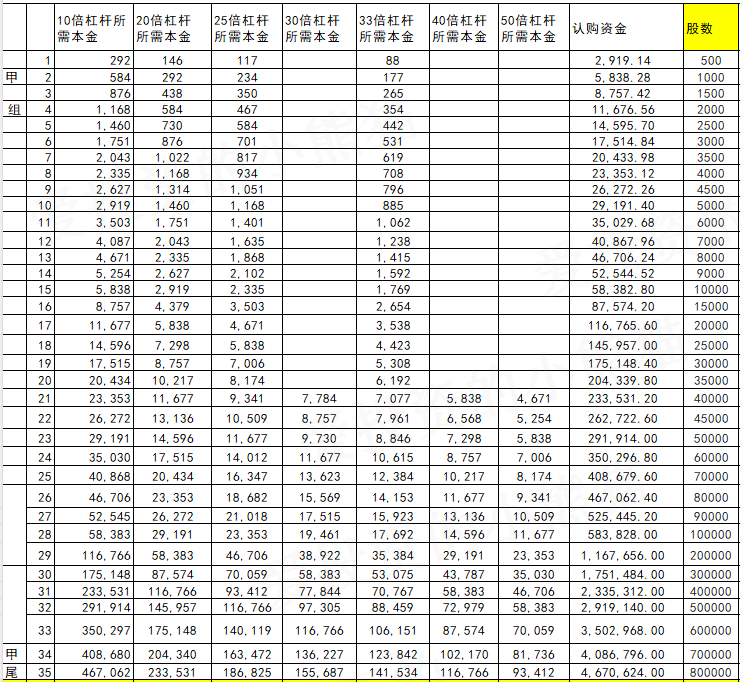

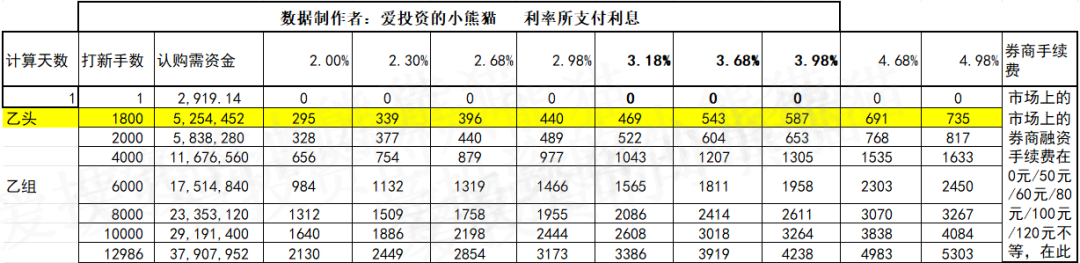

甲组的各档融资所需要的本金还有融资金额对应如下表:

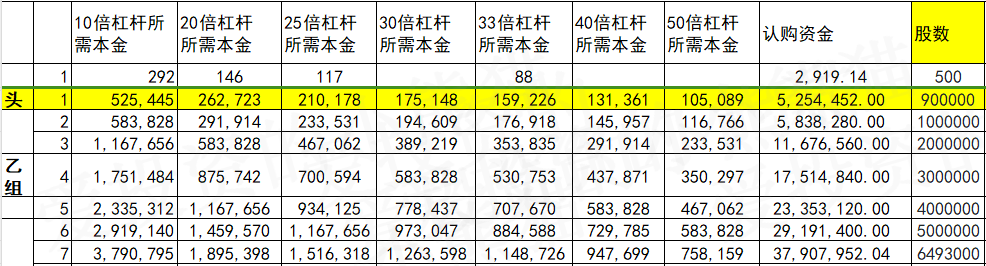

乙组头,这次是526万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

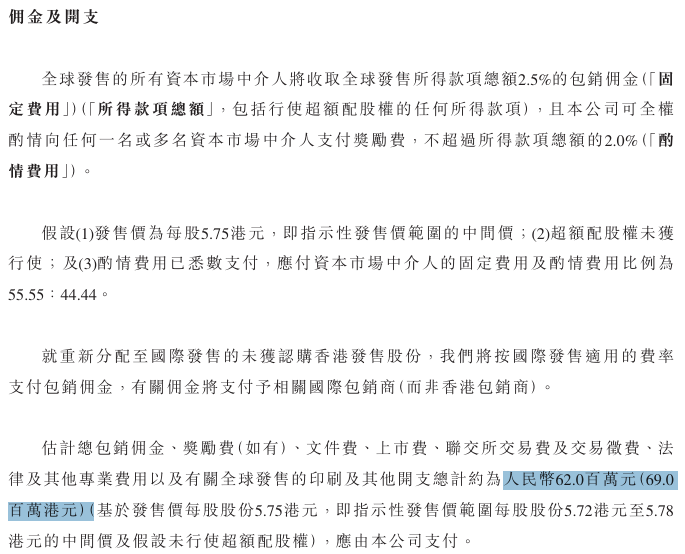

然后这个票招股书上按发售价范围的中位数5.75港元计算,公开的上市所有开支总额约为6900万港元,募资额约7.47亿港元,占比约9.24%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

卡罗特是个线上卖珐琅锅的,在中国,卡罗特与天猫及京东等在线平台合作,而国际上,卡罗特与亚马逊、沃尔玛、乐天、Qoo10、Shopee、Lazada等合作,在各主要市场的在线炊具行业中排名靠前,2023年在中国排名第四,在美国排名第二,在西欧排名第三,在东南亚排名第二,在日本排名第三。劣势方面公司研发开支相对销售开支较少,报告期内研发开支分别为人民币1810万元、2080 万元、3590万元,而销售开支高达5670 万元、1.09 亿元、2.45 亿元,每年几乎翻倍增长。并且公司较为依赖亚马逊平台,2023 年底该平台贡献近五成品牌营收,若平台政策或市场环境变化,可能对公司业绩产生较大影响。此外,厨具市场竞争激烈,品牌众多,公司虽有一定市场份额,但知名度仍有待提升,可能面临来自其他品牌的激烈竞争。

基本面是不错,业绩良好,然后也有海外业务做营收故事,讲起来是非常不错的,资本市场嘛,能讲故事的公司并且投资者还趋于认可那就是好公司了。

另一方面美国已经开始降息了,降息周期的拐点已经来临,所以上一波美的那么大体量的公司大涨。也是跟当下降息的环境息息相关,美的上市据目前为止。已经涨幅达到23%了,并且还带动着a股的美的一同大涨。足以可见美联储降息后,对资本市场流动性影响巨大。要知道美的可是的募资250多亿左右的超级巨无霸呀,这里得去吸走市场上多少资金?

目前2024年发行8倍的pe也还是估值合理的,发行市值30.63亿-30.95亿港元,那如果是要去港股通,就是得从30亿拉高60亿才行。对应30/30=100%涨幅得去拉一倍,这个翻倍涨幅是有点大了,这就得看公司愿不愿意做了。天时地利人和现在条件都有了,刚好趁着美的的这一股热风,又赶上美联储降息周期的开始,这种情况庄家或者上市公司要是往下收割,那真的是有点过分了。

本文作者可以追加内容哦 !