戳蓝字“卷爸书房”关注卷爸哦。

卷爸书房

文字 | 卷爸

图片 | 部分来自网络,侵权请联系删除

欢迎分享,留言交流,转载请注明出处

「 品牌服饰 」

运动服饰近10年一直承上升趋势,品牌格局也相对稳定,会有此起彼伏,但新品牌切入的难度较大。

从品牌、渠道配比、资产负债表、估值角度综合考量,361不是一个好企业,但或许是一只合适的股票。

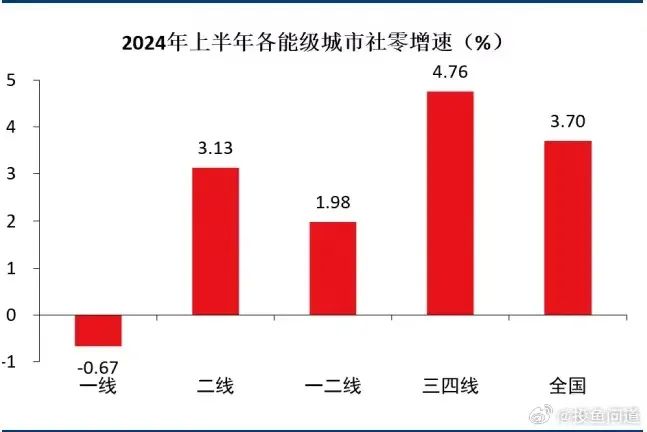

按目前的情况,鞋服的需求不会消失,但很可能降级,在这个过程中,一二线占比越低,弹性越大。

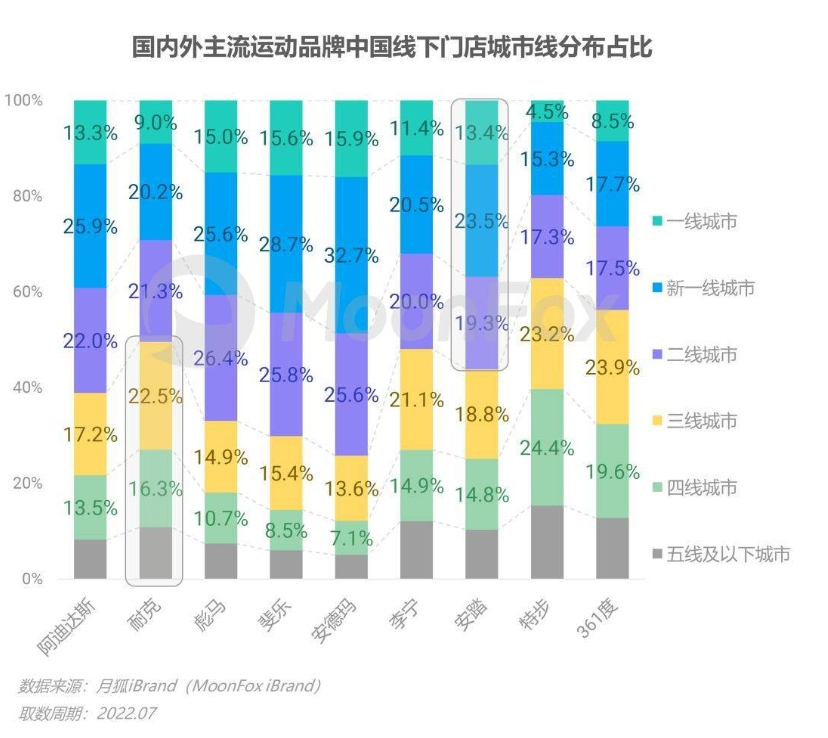

目前361一线城市占比5.1%,二线占比19.2%,三线及以下占比75.7%,这样的情况和公司2012年开始的下沉市场策略分不开。

目前三线以下城市,就业的稳定性和房贷压力小,呈现出了在消费冲击下的韧性。

一二线城市由于原本高薪 高房贷 高消费,受到的冲击最大,反而迫切需要节流。

节流的本质不是需求的消失,而是降级,毕竟服装 鞋子都是消耗品,有着固有的寿命周期,在降级过程中,因为行业格局较为稳定,头部集中度高,新玩家很难迅速突破,而降级选择中,对于LOW牌和白牌的选择,个人判断还会是相信品牌的价值。

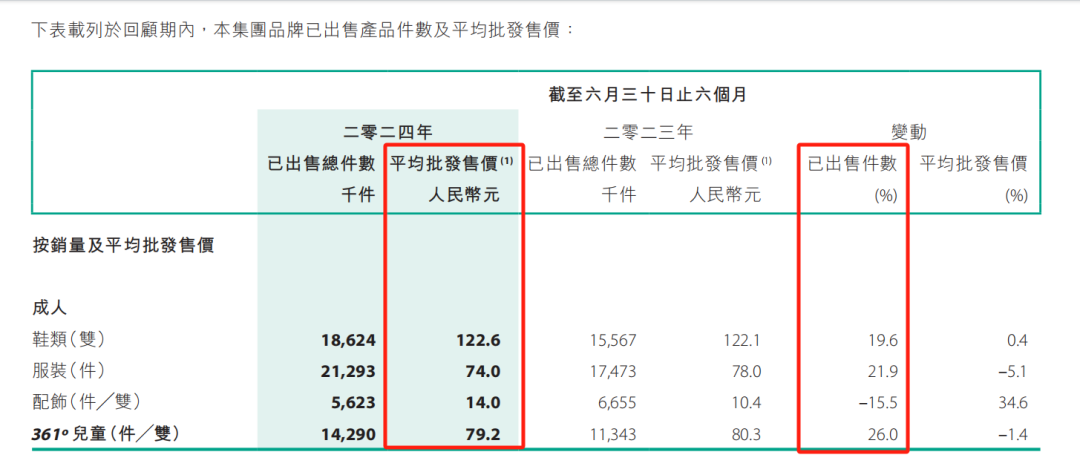

从24H1的财报看,安踏、李宁、特步、361,增速最快的就是361。

因为他最便宜,或者说足够便宜到让人心动,100-200一双的运动鞋,不香吗?

「 问题 」

从品牌力、运营和管理角度,不谈,因为我并不认可,今天聊的仅仅是股票,是形势比人强。

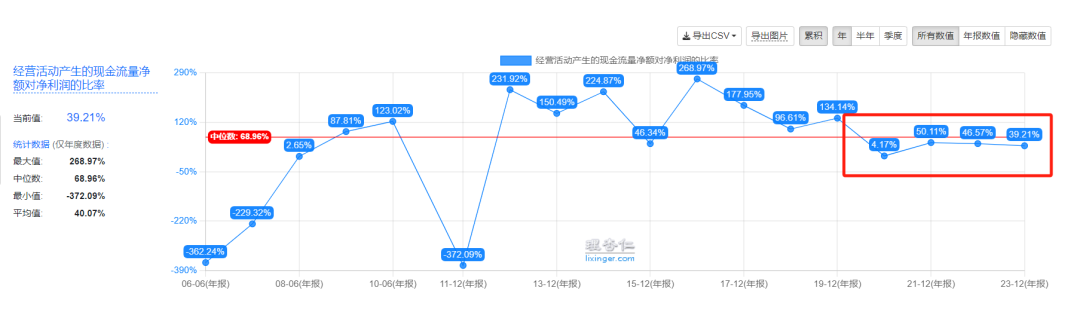

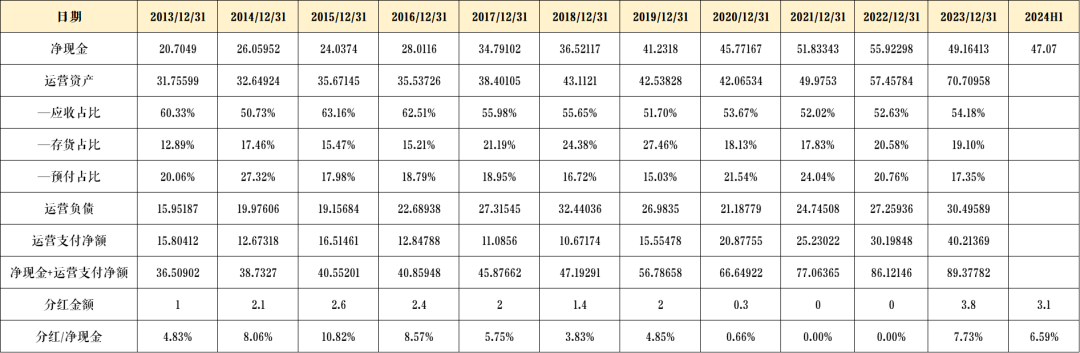

从股票角度,361最大的问题在于应收账款和存货,因为占比实在是太高。应收占比总资产37%,库存占比11%,合计48%都是高危资产。

按财报数据,卷爸猜测,相当于公司将货物低首付或无偿发给了经销商,助力其周转,所以才产生了大量的应收账款,这些应收账款,也可以看成公司的库存,也可以看成品牌力弱的直接表现,即没有人主动选择,要靠被动推广,公司处于博弈的弱势一方。

所以公司现金流常年大幅度低于净利润,非常的拉胯,即使从10年角度看,56亿的净利润对应52亿的经营现金流,都不像消费品。

特步也有着同样的商业模式,而安踏和李宁和他们两个完全掉转过来了。

但是,如果消费形势持续下去,那就不是货找人,而是人找货了,这样商业模式一下子就会逆转,博弈关系一旦改变,现金流将会大幅度改善。

赚的钱,也就从账面财富,变成了真金白银。

「 分红 」

由于运营占用大量固有资产,公司分红算不上慷慨,可是24H1加大了比例,TTM股息率9.33%,不知道算不算是一个信号,抑或是乌合之众,受大环境都讲分红的影响,否则大佬见面,一聊天,你这不行啊,我今年分了多少多少亿,丢不丢面。

特步在今年中报就给了一次超高比例的特殊分红,这个361可以期待吗?

「 估值 」

为什么不选择特步,因为他的资产负债表实在是太烂了,少的可怜的现金、更多的投资和商誉,以及一样的应收和存货比例,导致非常高的实际估值,我喜欢纯粹和便宜的公司。

此处从PE和PB两个角度看公司:

PE角度:

市值-净现金=14.43亿,按卷爸前瞻24年净利10亿,现金流5亿计算,约等于1.44的PE和2.89PCF,即使收假钱,这样的现金流倍数也值得让人心动。

PB角度:

账面PB:0.63

应收全部损失的PB:1.18

应收全部损失,负债全部偿还的PB:3.26

应收50%损失PB:0.82

应收50%损失,负债全部偿还的PB:1.48

这可是一个消费品牌啊。

看在账面现金的面子上,怎么都算不得贵。

看在勉强活着的角度,也过的去。

看在,博弈关系改善的角度,那就太便宜了吧?

「 思考 」

卷爸目前并没有买入,因为我还需要等待。

这和我之前的投资逻辑不一样,或者说我怕自己因为冲动,蒙蔽了双眼,第六感告诉我,还有逻辑没有完全闭环。

以前都是从企业角度买股票,这次是从形势角度买股票,我的信心不足。

如果喜欢卷爸的文章,请关注并星标★“卷爸书房”,一起研究投资。

服饰品牌上市公司2023年报概览——运动篇

服饰品牌上市公司2023年报概览——男装篇(关注比音勒芬的朋友建议看)

服饰品牌上市公司2023年报概览——百花齐放女装篇

风险提示:本文对所涉及的任何证券、基金及其他金融工具的信息、意见等均不构成任何推荐或建议,请读者全面认识证券、基金及其他金融工具的风险收益特征,根据自身情况自行做出投资决策,市场有风险,投资需谨慎。

$361度(HK|01361)$$特步国际(HK|01368)$$安踏体育(HK|02020)$

#炒股日记#

本文作者可以追加内容哦 !