【哔哥哔特导读】低于0.3元/Wh的储能电芯揭示行业缩影,连接器已成为承压一环,这波降价潮还将持续多久?

储能系统示意图 图/包图网

储能行业到底有多“卷”?

在过去的两年中,储能市场迎来爆发,《国际线缆与连接》也多次对储能市场进行深度的研究和探讨。

火爆的局面,带来了市场的繁荣,也带来了激烈的竞争。今年上半年以来, 储能电芯平均价格一路走低,从0.6元/Wh ,一路跌至0.4元/Wh,甚至已经有厂商报出低于0.3元/Wh的价格。

史无前例的“价格战”,正是储能行业内卷的一个缩影。

01|储能市场为啥这么卷?

储能市场的卷,其实早就有迹可循。

2023年,中国汽车动力电池产业联盟的数据揭示了一个现象:当年上半年我国动力电池累计产量293.6GWh,累计装车量则是152.1GWh,面临着产能增加的风险。

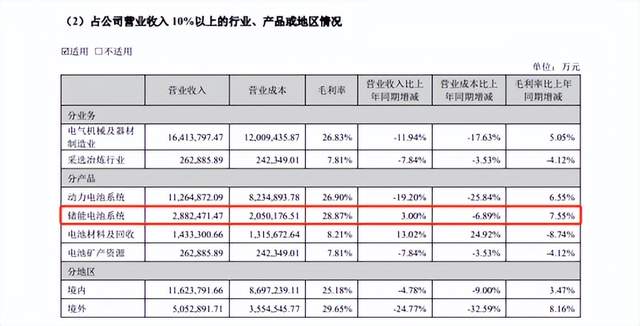

这一部分风险,不少企业都通过将产能转移到储能领域来规避。以宁德时代为例,其2022年的财报就表明,储能方面营收达到449.8亿元,同比增长超过2.3倍,占总营收的13.69%,到2023年,储能电池领域营收进一步上涨,达到599亿元,同比上涨33.17%。2024年上半年,宁德时代的储能电池系统营收仍在上升,但增速有所放缓。

宁德时代2024年半年报(部分) 图/宁德时代2024年半年报

因此,产能过剩的风险也被逐层传导,最终来到了储能领域。《储能产业研究白皮书2024》的数据揭示了真相:2023年,中国储能电池出货量约200吉瓦时,而同期全球电力储能年总装机量约为100-120吉瓦时。

在动力电池市场上发生的事情,也同样来到了储能市场,而这一次,相关的产能又该转移到哪里?

储能价格战的发生,是市场推动下形成的一个必然结果。甚至有媒体给出大胆的预测:2025年才是储能行业最艰难的一年。

02|面对降价潮,储能连接器承压

面对储能系统的激烈竞争,储能连接器也成了整条产业链中共同承压的一环。

根据Big-Bit产业研究室汇总整理的数据,当前储能连接器主要应用于电池模组之间的串联、储能汇流箱、变流箱等场景中,通常大型储能模组中,一个电池模组有2—4对储能连接器。

泰科TE HPC储能重载连接器 图/泰科TE Connectivity

作为储能系统的重要组成部分,储能连接器受到降价潮的影响也是比较严重的,尤其是价格战带来的恶性后果。

早前,江苏连动电力总经理王跃林在接受媒体「储能100人」专访时曾公开表示:“如果再放任其恶性循环,必然会导致整个产业的质量与服务双降级。”

王跃林的担心不无道理,储能系统规模较大,能量密度大,安全问题至关重要,因此也对储能连接器提出了较高的要求。

此前,《国际线缆与连接》记者亦咨询过业内人士,精益达电子科技有限公司总经理达永恒就告诉记者,对于储能连接器来说,过流能力、过压能力、应用环境的高温控制能力都是需要着重考虑的重点。

精益达将产品质量摆在首位

针对以上三点,储能连接器在材料层面上,应重点考虑:

端子材料选择:使用高导电率的材料,一些新型铜合金材料可以降低端子的体电阻,提高过流能力。

绝缘材料:使用高绝缘性能的外壳材料,并优化绝缘体的设计,以提高连接器的耐电压能力。

耐高温设计:选择耐高温且具有更强散热能力的材料,设计合理的散热结构,如散热片或散热通道,以帮助连接器在高温环境下保持较低的工作温度。

尽管面临着产业链的激烈内卷竞争,但行业内的大部分公司,依然把产品质量摆在首位,依靠技术创新推动降本增效,这是值得肯定的。

03|结语

储能行业的产能过剩,已经引起相关各方的足够重视。

发改委价格监测中心高级经济师刘满平认为,储能行业有赖于通过完善的储能市场机制和价格机制来走向可持续健康发展。

需要注意的是,储能行业的“内卷”,既非突然出现,也不会突然消失,在建立完善的机制之前,储能行业仍需要一定的时间和成本去消化产能,慢慢回归理性。针对储能行业,我们也将持续保持关注,与大家深入探讨。

本文为哔哥哔特资讯原创文章,未经允许和授权,不得转载

本文作者可以追加内容哦 !