来源:招股书

来源丨LiveReport大数据

招股书丨点击文末“阅读原文”

摘要:七牛智能于2024年9月22日第三次向港交所递交招股书,拟在香港主板上市,公司是中国第三大音视频PaaS服务商。2023年收入为人民币13.34亿元,净亏损为3.24亿元,2024年前三个月收入3.42亿元,净亏损1.5亿元。公司于2024年6月17日完成证监会备案。

公司曾经历过六轮融资,股东名单背后有阿里巴巴、云锋基金、经纬中国、启明创投等知名机构的身影,公司无控股股东。2021年公司曾向美国证监会递交招股书,拟纳斯达克上市,后于2022年9月份自愿撤回上市申请。

LiveReport获悉,成立源于2011年5月的七牛智能科技有限公司(以下简称“七牛智能”)于2024年9月22日在港交所递交上市申请,拟香港主板上市。这是该公司第3次递交上市申请,联席保荐人为申万宏源、交银国际。

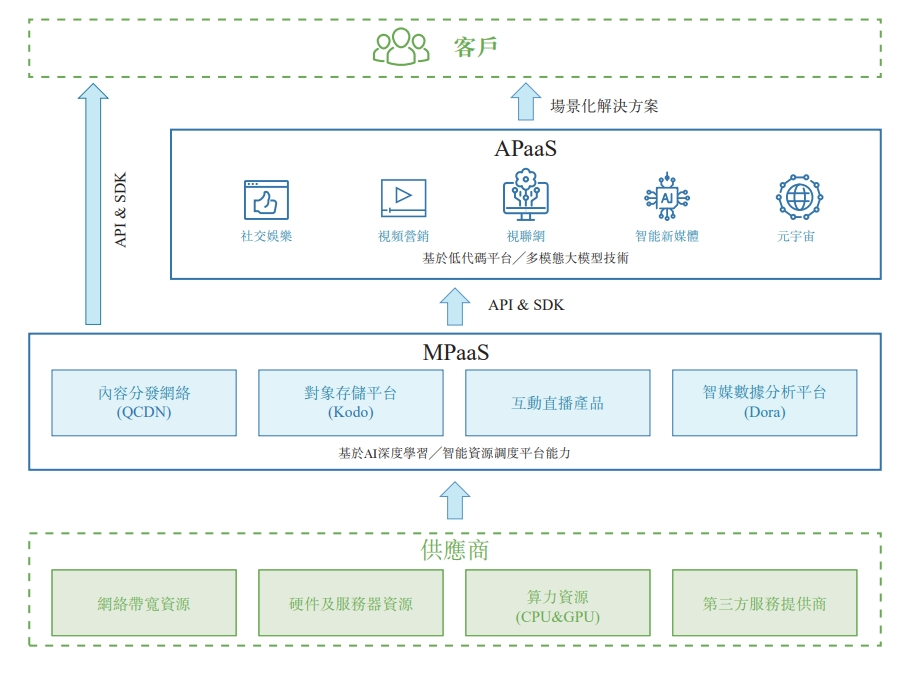

公司主要产品及服务包括(1)MPaaS产品,即一系列音视频解决方案,包括专有内容分发网络(「QCDN」)、对象存储平台(「Kodo」)、互动直播产品及智媒数据分析平台(「Dora」),主要服务于开发能力强及具有较强灵活性需求的客户;以及(2)APaaS解决方案,为基于公司的MPaaS能力及利用公司的低代码平台的场景化音视频解决方案,旨在使客户仅需简易部署,即可快速调用不同功能,实现业务目标。公司旨在培养用户使用公司产品及服务的习惯以及扩大客户基础。

来源:招股书

财务分析

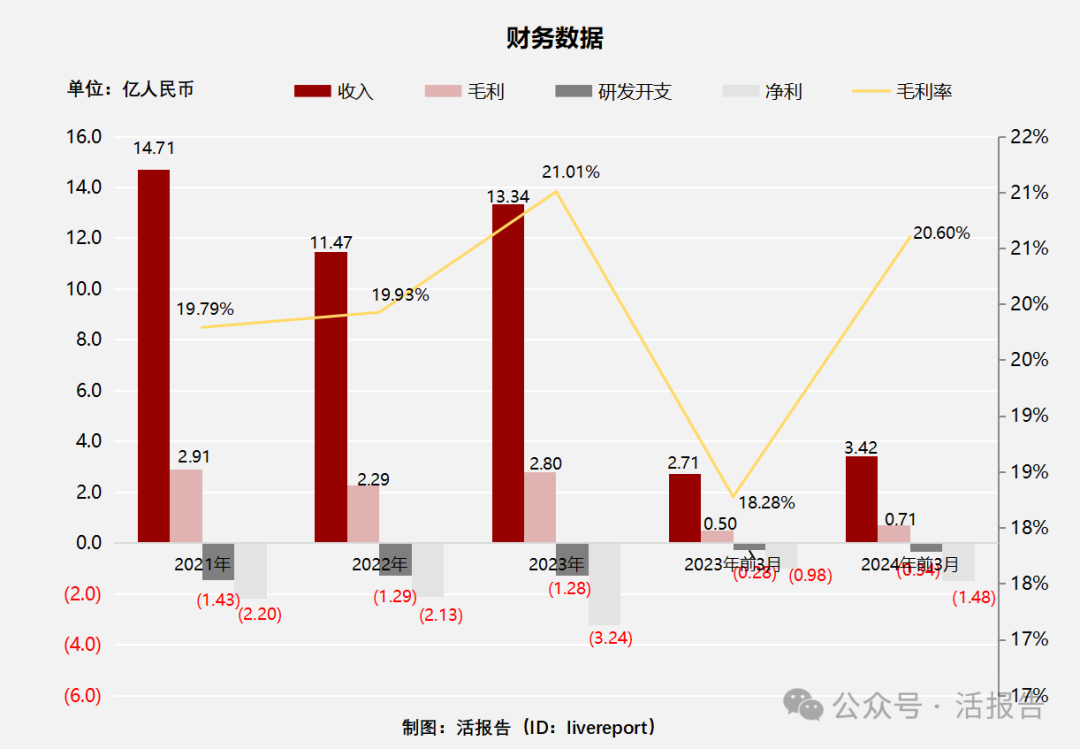

截至2023年12月31日止3个年度及2023、2024年前3个月:

收入分别约为人民币14.71亿元、11.47亿元、13.34亿元、2.71亿元及3.42亿元,年复合增长率为-4.77%;

毛利分别约为人民币2.91亿元、2.29亿元、2.8亿元、0.5亿元及0.7亿元,年复合增长率为-1.89%;

研发分别约为人民币-1.43亿元、-1.29亿元、-1.28亿元、-0.28亿元及-0.3亿元,年复合增长率为-5.50%;

净利润分别约为人民币-2.2亿元、-2.13亿元、-3.24亿元、-0.98亿元及-1.5亿元,年复合增长率为21.46%;

毛利率分别约为19.79%、19.93%、21.01%、18.28%及20.60%;

研发占亏损比分别约为65.25%、60.51%、39.50%、28.52%及22.69%。

来源:LiveReport大数据

截至2024年3月31日,公司经营活动现金流为负0.06亿,账上现金2.37亿。

行业前景

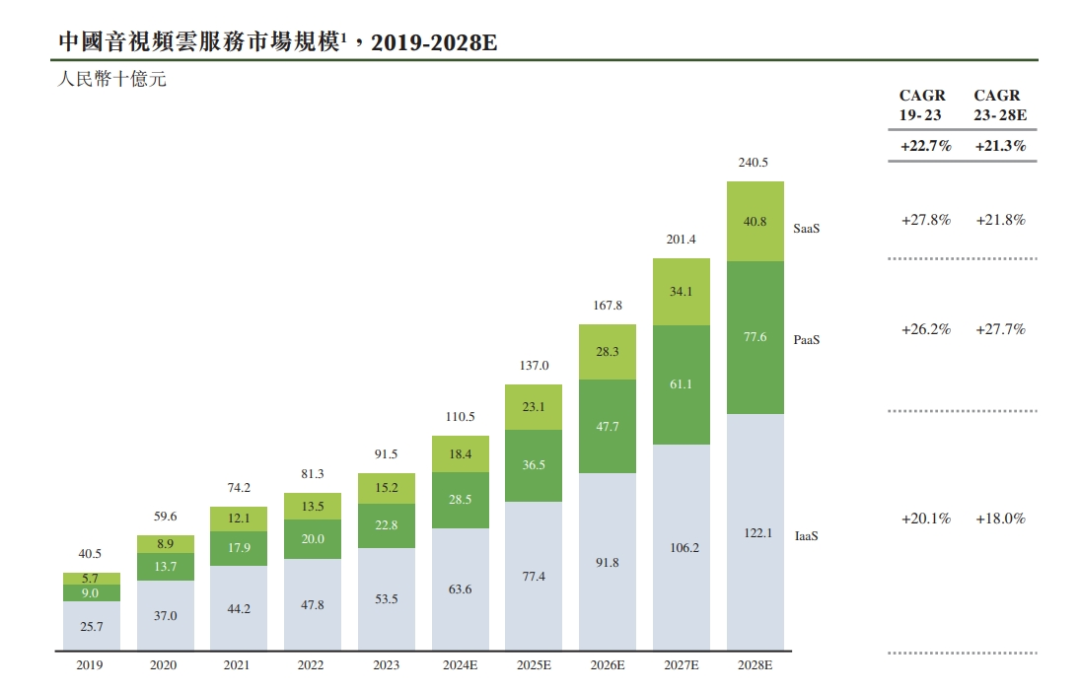

2023年,中国音视频云服务市场规模达到人民币915亿元。根据招股书,中国音视频云服务市场将在2023年至2028年以21.3%的复合年增长率继续增长,至2028年,市场规模将达到人民币2,405亿元。

来源:招股书

中国音视频云服务市场可划分为SaaS、PaaS及IaaS市场。IaaS是音视频云的底层架构及重要组件。SaaS提供标准化应用。然而,国内音视频市场客户差异化需求较高,导致SaaS市场发展存在瓶颈。伴随着音视频在各行业应用的发展,有进一步发展潜力的PaaS市场份额预计将快速提高。预计PaaS于音视频云服务市场的市场份额将从2023年的24.9%提升至2028年32.3%。随着音视频APaaS应用低代码解决方案满足市场的不同需求,预计APaaS将出现显著增长。

来源:招股书

行业地位

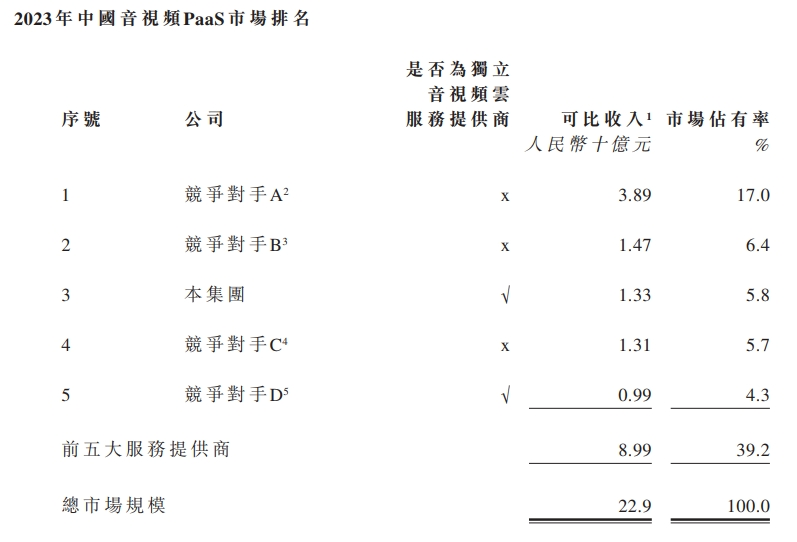

2023年,按中国音视频PaaS市场的收入计,前五名服务提供商贡献合共39.2%的市场份额,其中公司以人民币13.3亿元的收入排名第三,占5.8%的市场份额。

来源:招股书

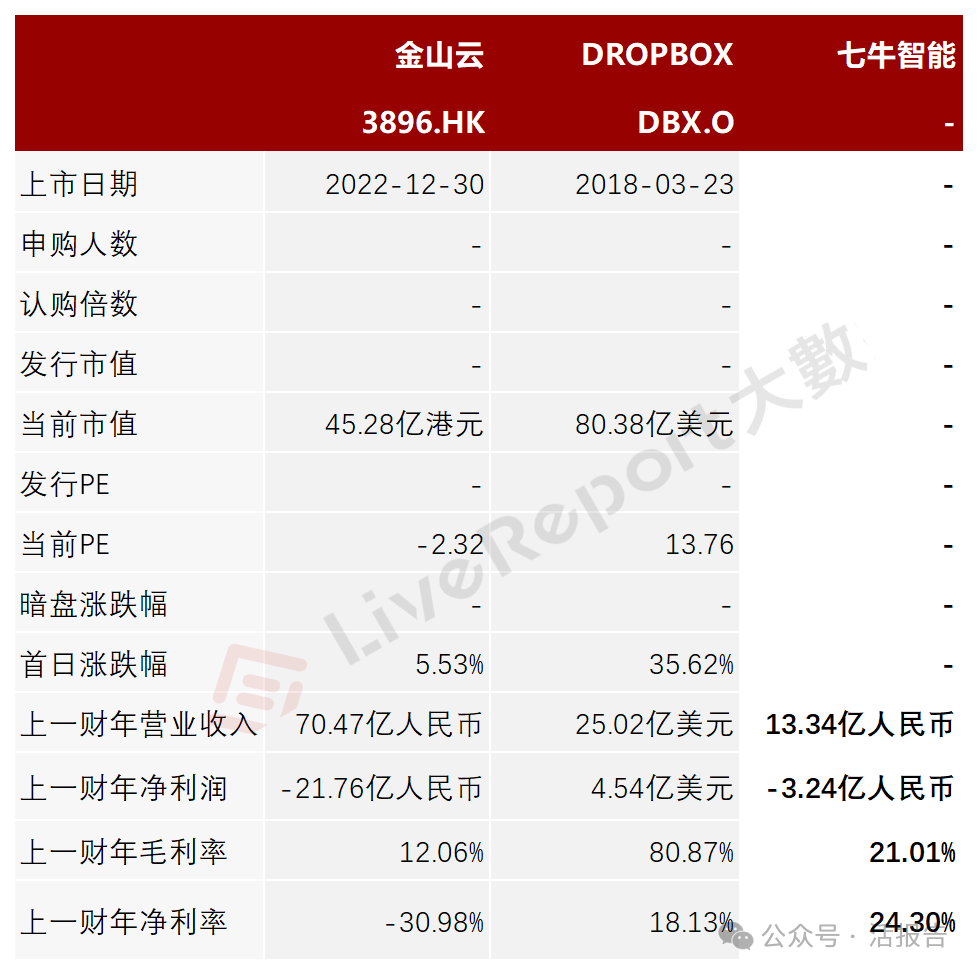

同行业公司IPO对比

本次选取的同行业对比公司为:金山云(03896.HK)、DROPBOX(DBX.O)

金山云是一家主要从事独立云服务的中国公司。该公司提供全套云产品,结合了统一的IaaS基础设施和PaaS中间件,以及定制的业务应用程序,支持广泛的用例,使客户能够实现不同的业务目标。该公司还通过将云解决方案与专门的客户服务相结合,以整体方式提供解决方案。该公司提供的端到端客户服务涵盖规划、解决方案开发、实施和部署,以及持续维护和升级。

Dropbox是一个全球协作平台,提供文件同步、备份、共享的云存储软件。Dropbox以网络储存和资料管理为核心业务,提供的网络储存平台可以供用户进行线上储存、共享和协作、管理照片文档等各类文件。该公司由麻省理工学院的学生德鲁·休斯顿和菲尔多西在2007年创立。其全球用户超过5亿美元,其中大多数使用的免费版本和有限的储存服务。Dropbox是2018年首家申请上市的大型互联网、科技独角兽企业。

来源:LiveReport大数据

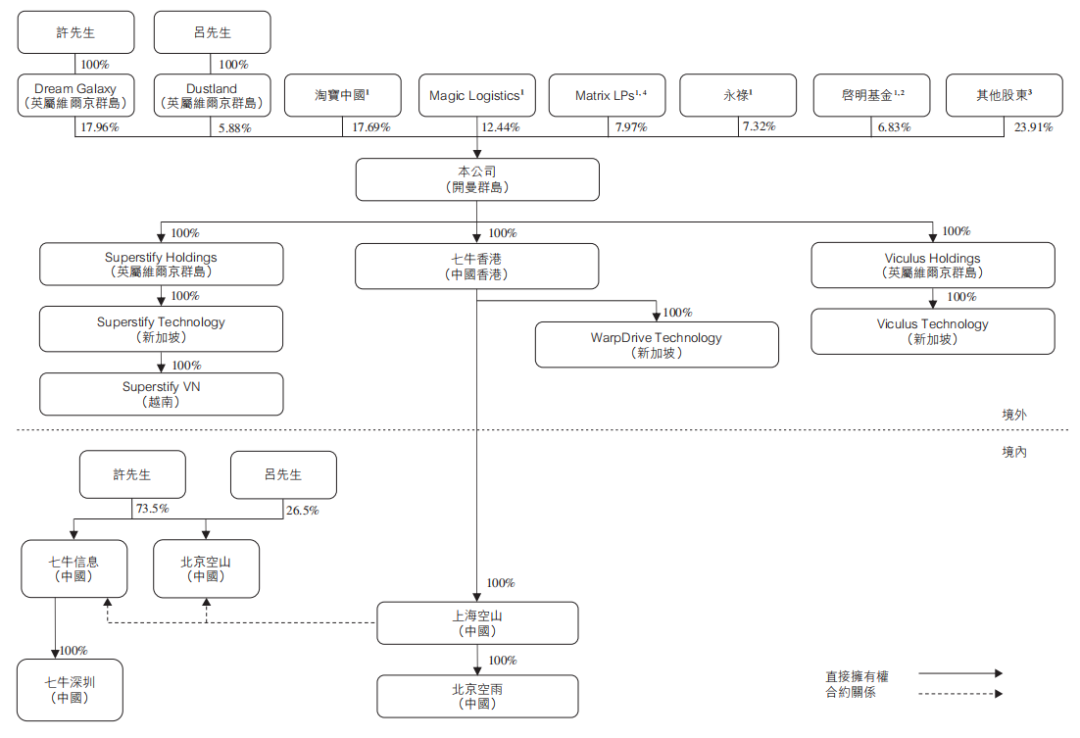

主要股东

截至最后实际可行日期,许先生透过DreamGalaxy控制公司已发行股本总额的约17.9576%及淘宝中国持有公司已发行股本总额的约17.6881%,因此,根据上市规则,本公司并无控股股东。

来源:招股书

公司的机构股东还包括:MagicLogistics(云峰基金旗下)、MatrixLPs(经纬中国)、启明基金及永禄(中国国有企业结构调整基金股份有限公司旗下)。

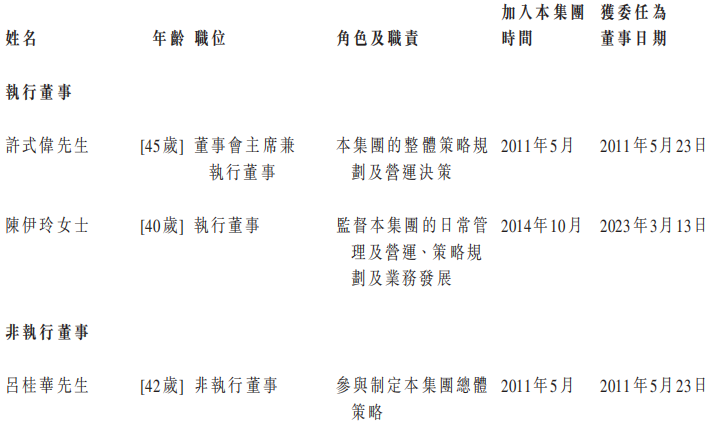

管理层情况

许式伟先生,[46]岁,于2011年5月23日获委任为董事,其后于2023年6月26日调任为执行董事。许先生亦为董事会主席、本公司首席执行官兼首席技术官及我们某些附属公司及合并联属实体,例如七牛香港、WarpDriveTechnology及七牛信息的董事。许先生负责公司的整体策略规划及营运决策。许先生拥有逾20年信息技术行业经验。

陈伊玲女士,[41]岁,于2023年3月13日获委任为董事,其后于2023年6月26日调任为执行董事。陈女士亦为本公司首席运营官及公司某些附属公司及合并联属实体,例如七牛香港、WarpDriveTechnology及七牛信息的董事。陈女士负责监督本集团的日常管理及营运、策略规划及业务发展。陈女士拥有逾17年的信息技术行业工作经验。

来源:招股书

上市前融资

来源:LiveReport大数据

中介团队

据LiveReport大数据统计,七牛智能中介团队共9家,其中保荐人2家,近10家保荐项目良好;公司律师共计4家,综合项目数据尚可。整体而言中介团队历史数据表现尚可。

据LiveReport大数据统计,申万宏源、交银国际保荐项目的首日破发率分别为37.50%、38.89%。

本文作者可以追加内容哦 !