《港湾商业观察》施子夫 王璐

在半年报业绩大幅承压的情况下,有着“疫苗代理大王”之称的智飞生物(300122.SZ)迎来了二代接班。

新任的年轻管理层一把手能否带动公司突出重围,重振雄风?市场还需观察。

01

20年工作步步高升,从副董事长到总裁

日前,智飞生物发布公告,董事会、监事会换届完成,公司实控人蒋仁生之子蒋凌峰出任总裁。

这位二代是80后。公告披露,蒋凌峰,1980年9月出生,硕士,中国国籍,无境外居留权。近年来先后在安徽智飞龙科马生物制药有限公司、北京智飞绿竹生物制药有限公司任副总经理,现任北京智飞绿竹生物制药有限公司副总经理、智飞空港(北京)国际贸易有限公司法定代表人,本公司副董事长、副总裁。同时担任第十四届全国人大代表、中华全国工商联合会第十三届执行委员会委员、重庆市工商联副主席、重庆上市公司协会会长等职务。

蒋凌峰持有智飞生物股份1.296亿股,约占公司总股本的5.41%。

实际上,从公开资料来看,蒋凌峰能接替总裁一职其实也历练多年,整整20年。

2004年,蒋凌峰就加入智飞生物。他后来表示,“当时智飞生物规模还不大,但既然是父亲创立的公司,我就想着能帮父亲承担一些工作,让他不要太辛苦,另一方面父亲也希望我能尽快到智飞熟悉公司业务。”

成立于1995年的智飞生物,近10年后迎来了二代参与其中,所谓上阵父子兵。在刚好20年的工作参与中,蒋凌峰或许也有所挫折,同时步步稳扎,持续升至核心岗位。

在此次总裁位置之前,蒋凌峰最被外界所熟知的是全国人大代表、副董事长。

2024年两会期间,蒋凌峰提交了《关于完善预防接种异常反应补偿制度的立法建议》《关于未来新冠疫苗使用、审批与研发的几点建议》。

蒋凌峰建议,制定全国性的预防接种异常反应补偿办法,统一异常反应补偿办法的适用范围,统一异常反应补偿金额的基本计算规则,设立一次性最终补偿原则,避免久拖不决。同时,完善预防接种异常反应调查程序,完善预防接种异常反应救济途径,促进社会保障、接种补偿和保险良性互动。

出任总裁职务,意味着蒋凌峰要对公司的经营情况负有直接责任,而在现阶段来看,其所面临的挑战也相当巨大。

02

营收净利润大降,ROE和毛利率创半年报新低

2024年上半年,智飞生物实现营业收入182.58亿元,同比下降25.31%;归属于上市公司股东的净利润22.34亿元,同比下降47.55%;扣非净利润22.30亿元,同比下降47.04%。

同时,公司经营活动产生的现金流量净额-3.07亿元,上年同期为21.77亿元,同比下降114.12%。

第二季度,公司实现营收68.63亿元,同比下降48.29%;归母净利润7.77亿元,同比下降65.14%;扣非归母净利润7.75亿元,同比下降64.44%。

智飞生物表示,2024年上半年,公司部分地区、部分产品的市场推广工作未达到预期,公司主要产品的销售量与去年同期相比有所下降,但市场份额保持了较高占有率,产品差异化竞争优势明显。同时,公司新增代理的重组带状疱疹疫苗于今年3月取得首批批签发证明,目前正处于市场推广起步阶段。公司已形成有待进一步深入实施的推广策略,正逐步扩大市场份额和品牌影响力,该产品市场空间及增长潜力巨大。

国联证券研报认为,公司上半年代理产品实现营收175.92亿元,同比下降25.40%,主要由于公司部分地区、部分产品的市场推广工作未达到预期,HPV疫苗销售额同比有所下降,但市场份额保持了较高占有率,产品差异化竞争优势明显;公司新增代理GSK重组带状疱疹疫苗于2024年3月实现首次批签发,上半年批签发160.69万支。截止6月末,公司重组带状疱疹疫苗实现全国2万个以上终端使用单位覆盖,同时公司销售人员增至4749人,同比增长39.51%,销售团队壮大有望渠道新品种放量。

国联证券给出的投资建议是:考虑到公司上半年市场推广工作未达到预期,预计公司2024-2026年营收分别为407.30/408.33/416.91亿元,同比增速分别为-23.03%/0.25%/2.10%,归母净利润分别为54.57/60.91/71.71亿元,同比增速分别为-32.38%/11.62%/17.73%,EPS分别为2.28/2.54/3.00元/股。鉴于公司为国产疫苗龙头,建议持续关注。

拉长时间来看,2022年中报-2024年中报,智飞生物营收分别为183.5亿、244.5亿和182.6亿,增速分别为39.34%、33.19%和-25.31%;归母净利润分别为37.29亿、42.60亿和22.34亿,增速分别为-32.08%、14.24%和-47.55%。

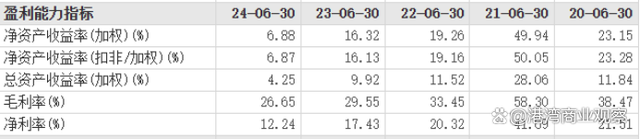

而在核心盈利指标方面,公司也更是创下历年新低。2020年中报至2024年中报,智飞生物净资产收益率(加权)分别为23.15%、49.94%、19.26%、16.32%和6.88%;总资产收益率(加权)分别为11.84%、28.06%、11.52%、9.92%和4.25%;毛利率分别为38.47%、58.30%、33.45%、29.55%和26.65%;净利率分别为21.51%、41.69%、20.32%、17.43%和12.24%。

此外,智飞生物的存货周转率和应收账款周转率也持续下降。

03

今年以来股价大跌六成半

针对下半年经营计划,智飞生物表示,公司管理层将带头攻坚克难,团结带领全体员工,围绕公司经营目标,以审慎的态度、前瞻性的战略布局,积极应对变化与挑战。公司将持续优化、调整市场策略,以更好地适应市场趋势和客户需求,全面提高推广成效;加快自主研发步伐,加速自主产品的临床研究、注册上市,逐步改善公司经营结构;增进与合作伙伴的沟通协作,保障供应链顺畅、动销平衡;严格控制经营风险,强化应收账款管理,确保公司稳健经营。

智飞生物上一次投资者关系活动还停留在2024年5月16日。公司当时指出,对自主产品有着明确的规划:首先,公司将继续积极推进在售自主产品的推广销售,争取让现有产品给公司带来更大的业绩贡献。

其二是加速推进自主产品上市工作,进一步优化产品结构。已报产的四价流感疫苗、已完成临床试验的人二倍体狂苗、处于Ⅲ期的15价肺炎结合疫苗、四价流脑结合疫苗等产品获批上市均值得期待。

未来5年内,预计在售自主产品的数量将明显增加,进一步提升公司业绩中自主产品的比重。其三是积极推进创新品种的临床进度。

公司目前非新冠在研项目有31项,其中有14个项目处于临床阶段,公司将持续推动双价痢疾结合疫苗、四价重组诺如疫苗、26价肺炎结合疫苗等产品的临床工作,积极推动部分潜力产品海外注册上市。

经营规划虽好,但投资者显然并不买单。截至9月23日收盘,智飞生物今年以来股价跌幅达65.95%,市值蒸发超900亿。(港湾财经出品)

本文作者可以追加内容哦 !