自2021年泡沫破裂,中证医药指数已连续调整3年,下跌超过60%,2024年以来跌幅超20%,再一次加速向下。很多人对医药已经完全失去了信心,觉得医药股都不值得投资了。

站在当前时点,如果让我选一个未来五年最看好的赛道,那一定会选医药。

看好的原因也很简单:

首先,医药很重要,是政策支持的方向,这一点大家肯定都认可。

人口老龄化趋势是确定,且无法逆转的,应对人口老龄化带来的健康问题,疾病的治疗、预防都会是很大的市场。

医药长坡厚雪,优质龙头被错杀而低估时,就会成为不错的投资标的。我希望在这里面找到可以长期持有的公司。

本文是长坡厚雪系列第22篇分析文章。

化药板块中,2023年营收规模超400亿的公司仅两家,超过200亿有3家,其中,复星医药、华东医药、恒瑞医药和人福医药,在长坡厚雪系列文章里都介绍过了。今天介绍最后一家200亿级别营收的企业——科伦药业。

科伦药业凭借大容量注射剂的全球优势获评“制造业单项冠军示范企业”,最近几年业绩稳定增长,目前估值为14.7PETTM。今天一起了解下这家公司。

我们不做未来的判断,主要通过“五部分析法”,通过公司财务数据、产品分析、实控人情况、行业前景以及风险估值五个方面,把公司和所在行业的情况做个讲解。公司好坏则需要大家独立思考,综合考量。

科伦药业:大输液龙头

一、业绩情况

我们先看公司业绩情况。

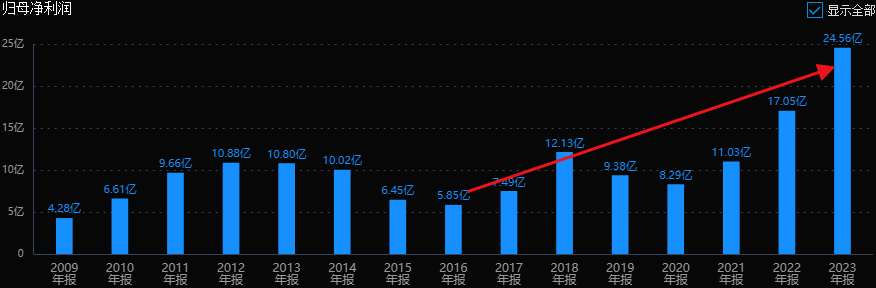

公司历史业绩并不好,2013到2016连续下滑,到2017年才开始缓慢恢复,最近3年利润稳定增长。

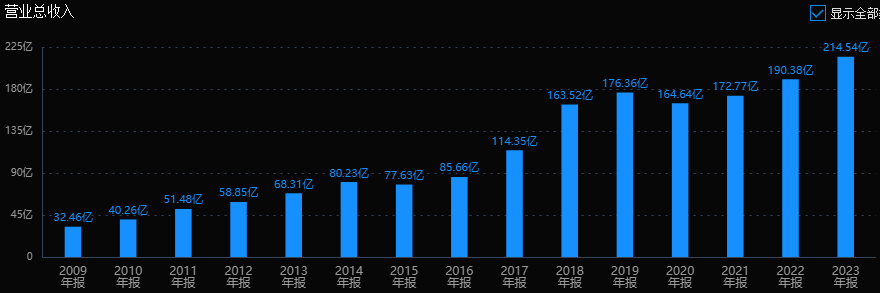

2016年营收85.66亿,利润5.85亿,2023年营收214.5亿,利润24.56亿,7年时间里,营收规模增长了1.5倍,利润增长了3倍多,利润复合增长率为22.7%。成长性也算不错了。

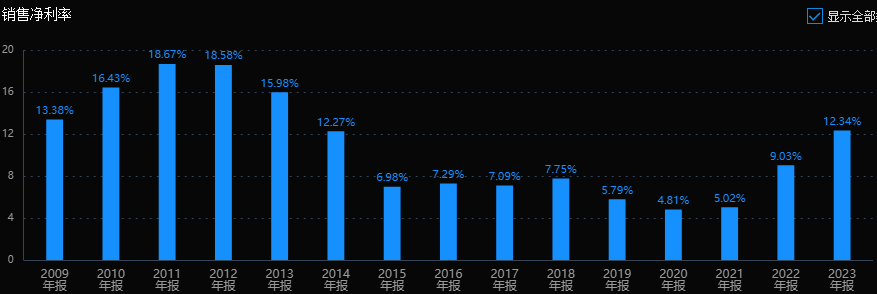

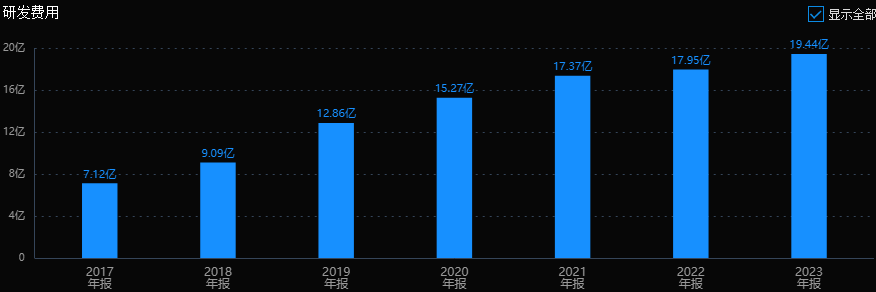

公司业绩快速增长的同时盈利能力也明显改善。毛利率基本在50%以上,这两年甚至还有点下降,但净利率和ROE改善明显的,都是从5%~6%的水平,上升到了12%附近。未来业务转型,公司在困难时期依然选择了高研发投入。

二、主营业务和产品

科伦药业前身为四川科伦大药厂,1996年成立,1999年就建成了全国规模最大的大输液生产基地,2003年就初步完成了全国的输液产业布点。

2010年公司在A股上市,开始进行创新转型,先后成立了川宁生物和科伦博泰,拓展原料药、创新药领域。这两家公司分别于在2022年、2023年在A股和H股上市。由此形成了公司说的,输液、抗生素、药物研发的“品”字型三个平台,“三发驱动”格局。

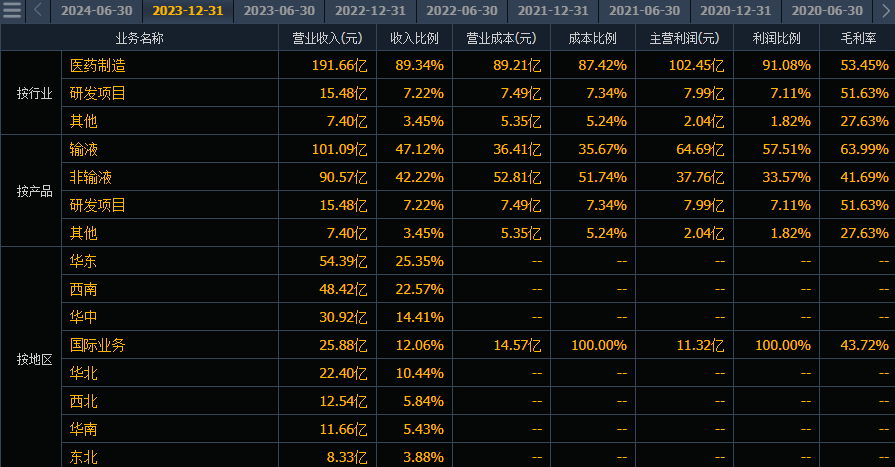

2023年,输液产品收入101亿,占比47%;非输液产品收入90.6亿,占比42%;研发项目收入15.5亿,占比7%。传统输液业务依然是第一大业务,非输液已经平分秋色了,药物研发业务规模还比较小,是公司重点培育的新业务。

这里要特别说一下药物研发业务的科伦博泰。

科伦博泰前身是科伦药物研究院生物中心,是中国首批也是全球为数不多的建立一体化抗体药物偶联物ADC研发平台的公司之一。2022年科伦博泰与默沙东成功达成三笔重大授权合作,合同总金额近118亿美元,创了国内对外授权金额的历史新高,震惊了医药圈。目前,默沙东持有科伦博泰约20.99%股份,是除科伦药业外最大股东。有了这层关系,公司以后出海就会顺畅很多。

三、实际控制人:“输液大王”

企业的经营一年靠运气,十年靠制度,百年靠文化。对于一个企业来说,文化是长期发展最重要的。文化来自于哪里?多数都是来自于创始人做事的风格。国企可以有一个好的制度,但优秀的民企更容易有一个好的文化。

公司实际控制人是刘革新,也是公司创始人,持股比例为23.67%。属于民企。

刘革新毕业于大连铁道医学院药剂学专业,毕业后在一家国有药厂工作。1992年加入中美合资的四川奇力制药担任总经理。1996年创办了“四川科伦大药厂”,之后通过先租赁,后参股,最终收购兼并或控股的方式改制其他药品企业,公司快速壮大,市场份额达到40%。刘革新也因此被称为“输液大王”。

公司的创始人一直都在医药行业,而且在92年就当上了合资企业的总经理,经验丰富,能力也强,应该算的上行业元老级别的人物了。

四、行业前景

公司大输液业务未来稳定发展,龙头地位稳固但发展空间也不大了,输液板块大概率是个现金奶牛。

另一方面,国内仿制药集采基本稳定了,创新药处于加速发展阶段,公司仿制药、创新药也正在逐步进入收获期。

抗生素中间体领域,公司硫氰酸红霉素、头孢类中间体、青霉素类中间体产量均位居全球前列。川宁生物已有红没药醇、5-羟基色氨酸、麦角硫因、依克多因等多个产品进入生产、销售阶段,是国内首批实现产品交付的合成生物学企业。仿制药方面,公司首仿抢仿能力突出,新产品梯队完整,存量大产品集采影响已消化。

更重要的是,科伦博泰多款创新药研发即将兑现,今年有2款重磅ADC产品可能上市。

其中,SKB264为首款国产TROP-2 ADC,乳腺癌、肺癌等适应症潜力巨大,截至24年5月默沙东已启动9项全球三期临床,联用K药潜力巨大;A166为国内首款乳腺癌HER2 ADC,上市在即。其次,公司非ADC管线储备丰富,肿瘤领域PD-L1、西妥昔单抗类似物有望于年内或明年初获批上市,RET抑制剂有望于年内提交NDA;非肿瘤领域覆盖的适应症市场空间广阔,包括类风湿关节 炎、斑秃、哮喘、血栓栓塞性疾病等。转型能不能成功就可能最近几年了。

五、估值情况

综合来看,科伦药业大概率是一家不错的企业。当股价跌下来,估值合理甚至低估时,就可能成为一个不错的投资标的。公司现在便宜吗?

公司目前市值大约420亿,24.6亿利润对应17倍市盈率,基本处于历史低位区域,和公司增长速度比较,目前估值也不算高。市场一致预期公司24年利润在29~30亿区间,对应估值低于15倍PE。

总结:

公司属于成长股,最近几年业绩稳定增长,目前估值偏低。业务上,处于传统医药企业向创新药转型的关键期。传统输液业务贡献稳定现金流,仿制药在集采后有企稳回升预期;创新药研发能力获得默沙东的认可,在布局10余年后即将迎来收获期,和默沙东的几个三期临床将成为公司的星辰大海。

另外,公司股价最近出现大跌,主要和传闻国谈门槛升高有关。

传闻2024年度国家医保药品目录调整拟谈判,通过率由去年的60%下降到不到50%,会导致部分仿药可能失去医保谈判准入机会。

不知道大家怎么看这个事情?科伦药业会不会是被错杀了?

本文作者可以追加内容哦 !