行权融资是指被激励对象以其托管在券商的A股证券账户与资金账户中的资产作为履约保障物,向券商融入资金完成股权激励行权的业务。

一、行权融资的原理

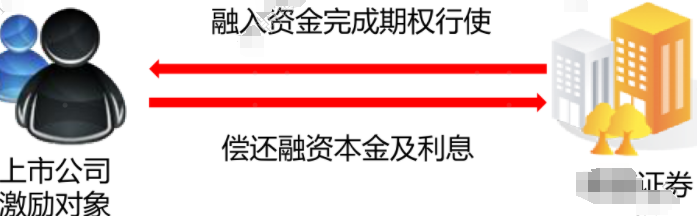

股权激励对象通过券商行权融资方式:

1、激励对象以其资金账户中的资产作为担保物,向证券公司借入资金完成股权激励行权;

2、到期后,激励对象卖出股票或转入资金归还相应融资款及利息给证券公司,了结融资负债。

二、行权融资可以解决哪些问题?

1、融资渠道少

一般通过信用贷款解决的话,额度有限,而行权融资可以给客户提供可选择的融资渠道,由证券体系提供融资,供客户选择。

2、资金匹配难

普通融资的金额、时间、还款等难与激励计划匹配,而行权融资可以让资金有效匹配,使得借款与激励计划完全匹配,减持可还款。

3、综合成本高

普通融资的费用、利息、机会成本等综合成本都比较高,而行权融资的费用和利息等综合成本都非常低。

三、行权融资的一般步骤

1、客户T日在自主行权系统下达“融资行权”指令;

2、T+1日从证券公司自有资金账户划出资金进行行权交收;

3、登记公司T+1日将行权成就证券划付给客户;

4、客户卖出证券偿还融资款(非董监高最快可T+2卖出)。

四、行权融资客户的准入条件

1、客户需为上市公司股权激励对象且上市公司与证券公司已达成自主行权合作协议;

2、客户需为证券公司客户,且股权激励期权已托管至该证券公司;

3、客户以往交易无重大违约事项,社会信用记录良好;

4、客户不属于证券公司的黑名单客户;

5、非证券公司股东(不含持股5%以下流通股股东)或与该证券公司不存在关联关系。

五、行权融资的几大要素

1、行权融资的标的证券

证券公司对行权融资的标的证券一般会进行分类管理,主要分为一类、二类和三类标的证券,分类选择标准如下:

一类:非ST,已完成股改的证券,最近1年未受处罚或警告,最近1年净利润为正,流通股超过4000万股或流通市值超4亿,近3个月日均成交金额市场排名在80%以内。

二类:除一类行权融资证券外,非ST,已完成股改的证券,最近1年未受处罚或警告,最近1年净利润为正。

三类:除一类和二类行权融资证券外,非ST,已完成股改的证券。

2、行权融资的融资金额

单笔行权融资金额=min(客户可融金额,客户剩余可用额度,公司剩余可用额度)

客户可融金额=客户初始保障资产÷初始保障比例

客户初始保障资产=客户账户内可用资产+行权融资可得证券估值-客户行权融资债务-客户本次行权应付税费

初始保障比例则与行权融资的证券类别有关,一类、二类和三类的初始保障比例各有不同,下面是某券商的初始保障比例:

3、行权融资的利率及期限

普通客户的行权融资利率一般为10%左右,期限为182天,董事及高管的行权融资利率则相对更低,能做到8%左右,期限更长,为365天。行权融资利息是按天计收,每日计提,在融资期限届满时偿付,违约期间不计收融资利息,但是未偿还融资负债需按每日0.5%计收违约金。

4、行权融资的履约保障

履约保障比例=账户内资产总额÷行权融资负债

账户内资产总额=账户内所有证券市值及资金的总额-限制出售股份市值-交易所宣布为特别处理证券市值-有权机关冻结的证券市值和资金的总和

行权融资负债=行权融资交易应付融资本金+融资利息+罚息+其他费用

券商一般将行权融资的平仓线设置为履约保障比例115%,预警线设置为履约保障比例120%,超过履约保障比例200%的资产才能转出。

本文作者可以追加内容哦 !