一、2024年第三季度市场综述

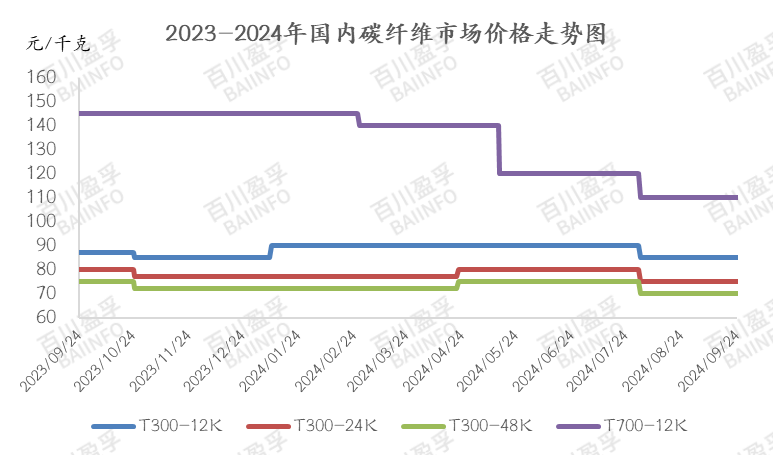

2024年第三季度碳纤维国内市场价格弱势延续,本季度市场平均价格为87.11元/千克,较上季度均价下跌6.22元/千克,跌幅为6.66%。

2024年第三季度国内碳纤维市场供强需弱格局加剧,行业内卷严重,价格继续走低。成本端,原料丙烯腈价格跌后反弹,整体处于低位,碳纤维原丝价格下降,碳纤维企业成本略有降低,但碳纤维价格继续走低,企业生产仍然承压;供应端,行业开工水平偏低,多数企业按单生产,但8月山东碳纤维项目投产运行,行业整体供应能力持续增加,且市场库存维持偏高水平,本季度整体供应量较上一季度增加;需求端,下游需求相对平稳,风电叶片以执行订单为主,年度新增装机数量同比增加;但碳碳复材行业利润水平不佳,需求减少;体育器材方面,自行车等需求好转,用量提升,但钓鱼竿等需求弱势,用量减少;其他需求领域用量仍然有限,尚未出现明显增量。回顾整个三季度,碳纤维市场走势主要分为以下几个阶段:

第一阶段:市场货源供应充足,碳纤维价格下探。

7月,原料丙烯腈价格震荡走低,碳纤维企业成本支撑不足,叠加市场货源供应充足,库存持续高位,而下游需求维持平稳,刚需小单入市询盘,寻求低价采购,月内碳纤维市场商谈价格下探,跌至低位。

第二阶段:碳纤维价格处于低位,市场弱势盘整。

8-9月,虽原料丙烯腈市场价格小幅反弹,但碳纤维原丝价格走低,且下游需求表现一般,碳纤维市场价格上涨动力不足,叠加供应持续增加,后市偏空情绪影响下,碳纤维市场价格维持低位盘整。

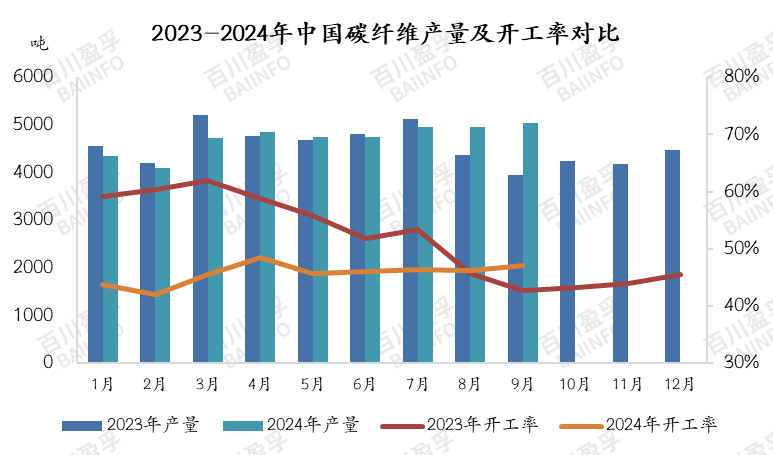

二、2024年第三季度供应分析

截至2024年9月,国内碳纤维正式投产产能达135500吨,本季度新增产能4500吨,同比增速15.61%,环比增速3.15%。新增产能主要为山东、江苏地区,新增产线主要涉及到的产品是国产T700级别及以上12K及小丝束产品。2024年第三季度国内碳纤维企业开工小幅下降,平均开工率为46.53%,产量增加,较上季度增加约625吨。

三、2024年第三季度需求分析

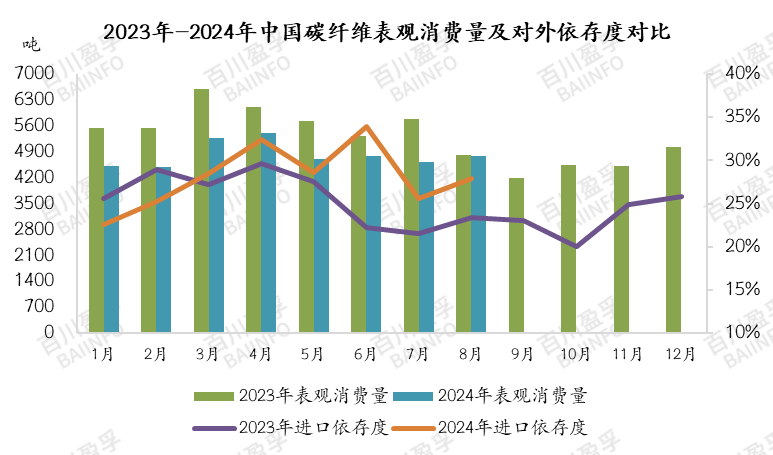

本季度国内碳纤维市场需求相对平稳,月均表观消费量为4704吨,进口依存度为26.75%。风电市场方面需求尚可,装机量稳步增加,截至2024年8月,我国本年度新增风电装机量为3361万千瓦,较去年同期相比增加469万千瓦,碳纤维需求量尚可;体育休闲行业需求大体维持平稳;碳碳复材行业盈利水平不佳,开工维持低位,碳纤维用量减少;压力容器方面总体需求相对平稳,增量有限;其他需求用量仍然较少,总体而言碳纤维需求相对平稳。

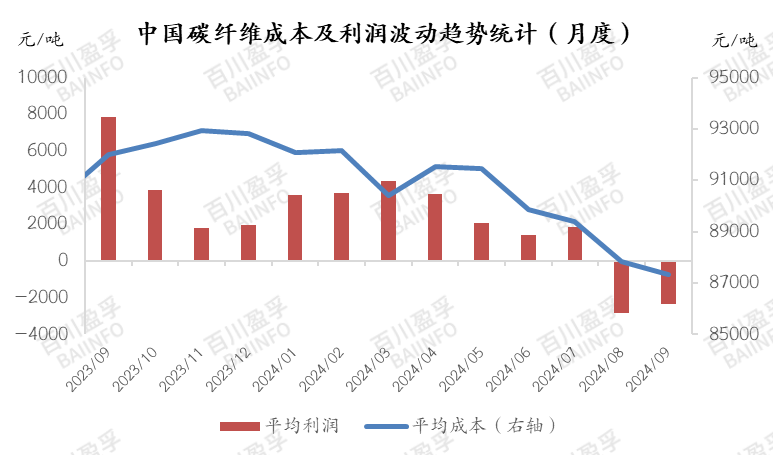

四、2024年第三季度成本利润分析

成本端,三季度碳纤维原料丙烯腈市场价格跌后反弹,整体而言原料价格处于低位水平,但碳纤维价格再度走低,碳纤维工厂生产成本承压。本季度华东港口丙烯腈市场主流自提均价8682元/吨,较上季度均价下跌1157元/吨,跌幅11.46%。以国产T300级别产品为例,本季度自产原丝的碳纤维企业平均生产成本82.67元/千克,较上季度平均生产成本降低2.73元/千克,降幅3.19%。

利润方面,本季度碳纤维产品价格再度走跌,行业整体盈利空间再度压缩,多处于盈亏边缘。以国产T300级别12k产品为例,本季度自产原丝生产T300级别12K产品的碳纤维企业平均利润4.01元/千克,较上季度平均利润减少0.59元/千克;自产原丝生产T300级别24K产品的碳纤维企业平均利润-5.99元/千克,较上季度平均利润增加0.10元/千克。

五、2024年第三季度进出口分析

据海关数据统计,2024年1-8月我国进口碳纤维4669.48吨,进口碳纤维织物503.49吨,进口碳纤维预浸料1230.71吨,进口其他碳纤维制品4486.46吨,进口碳纤维产品合计10890.13吨。

2024年1-8月我国出口碳纤维1197.94吨,出口碳纤维织物1532.92吨,出口碳纤维预浸料760.59吨,出口其他碳纤维制品6245.55吨,出口碳纤维产品合计9737吨。

2024年1-8月,我国碳纤维净进口量为3471.54吨,碳纤维织物净进口量为-1029.44吨,碳纤维预浸料净进口量为470.12吨,其他碳纤维制品净进口量为-1759.09吨,碳纤维产品合计净进口量为1153.13吨。

综合来看,2024年1-8月国内碳纤维市场价格再度走低,下游需求维持平稳,碳纤维产品进口货源同比减少7.35%,主要以进口碳纤维为主,其他产品净进口量较少。

六、2024年第四季度市场预测

成本面:随着碳纤维企业原丝配套陆续增加,后续重点关注丙烯腈价格变化以及企业降本情况,预计原料丙烯腈市场价格或将偏强运行,整体趋势上涨,自产碳纤维原丝企业成本或有小幅增加;预计国产碳纤维原丝价格波动有限,进口碳纤维原丝价格随汇率等因素波动,外采碳纤维原丝企业成本波动有限,处于相对高位。整体而言,预计下季度碳纤维企业成本仍面临较大压力。

供应面:新项目方面,2024年第四季度国内碳纤维暂无新增投产预期,当前国内市场供应充裕,各企业新项目进度放缓,具体需进一步关注新装置投产进度;现有装置生产方面,多数企业维持低负荷稳定生产,执行前期合同订单为主,积极去库。总体而言,预计四季度国内碳纤维行业供应保持宽松局面。

需求面:风电需求尚可,且一般而言年底存在抢装期,预计四季度碳纤维用量较三季度小幅增加;体育器材方面需求气氛一般,随着天气转凉,人们出行减少,需求或小幅减少;碳碳复材行业利润水平不佳,开工维持低位,预计四季度难有好转,碳纤维需求量仍然偏弱;其他需求用量相对较少,预计短期难存较大增量。空好交织,总体而言,预计四季度碳纤维整体需求维持平稳。

综合来看,2024年第四季度碳纤维供应宽松而需求平稳,年终岁尾企业或积极去库,但企业成本面承压,预计下季度国内碳纤维市场价格高位下滑、低位持稳,国产T300级别12K碳纤维市场成交送到价格参考80-85元/千克;国产T300级别24/25K碳纤维市场成交送到价格参考70-75元/千克;国产T300级别48/50K碳纤维市场成交送到价格参考65-70元/千克;国产T700级别12K碳纤维市场成交送到参考100-110元/千克;大型订单有商谈空间。

本文作者可以追加内容哦 !